【华安证券・化学制药】艾力斯(688578):艾弗沙开花结果,走出去引进来巩固产品生态

(来源:华安证券研究)

伏美替尼商业化快速放量,公司经营业绩实现大幅增长

公司核心产品艾弗沙(甲磺酸伏美替尼片),自2021年获批上市以来取得了显著的成果。销售方面,伏美替尼凭借成功的医保准入和公司出色的商业化能力,实现了快速放量。2023年公司营收达到20.18亿元,同比增长155.14%,2024年前三季度营收已达到25.33亿元,同比增长87.97%。临床优势上,伏美替尼作为第三代EGFR-TKI,具有“脑转强效、疗效优异、安全性佳、治疗窗宽”的特点,其一线治疗显著延长中位PFS至20.8个月,且对脑转移病灶表现出色。在研临床方面,伏美替尼在EGFR 20外显子插入突变、PACC或L861Q等罕见突变以及辅助治疗领域开展多项临床试验,其中EGFR 20外显子插入突变的全球III期确证性临床研究被CDE纳入突破性治疗品种名单,目前正在顺利推进。

引进来:加强肺癌领域布局,发挥商业化营销核心竞争力

公司在肺癌领域积极开展业内合作,围绕伏美替尼展开多维度布局。联用疗法方面,公司先后与和誉医药、应世生物、荣昌生物合作开展伏美替尼联合用药临床试验。产品引进方面,艾力斯与和誉医药达成新一代EGFR-TKI(ABK3376)的授权许可协议,强化在NSCLC领域的生态;与基石药业合作获得RET抑制剂普吉华的商业化推广权,积极发挥公司营销核心竞争力;与加科思药业合作,获得KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312的独占许可,扩大对NSCLC不同基因突变类型的覆盖,持续巩固其在肺癌领域的竞争优势。

走出去:Newco助力全球化发展,海外临床开发进展顺利

艾力斯通过伏美替尼Newco出海开启了全球化发展的新征程。2021年6月,公司与ArriVent达成海外独家授权合作协议,ArriVent获得伏美替尼在海外(除中国大陆及港澳台地区)的开发及商业化权利,公司获得4,000万美元首付款及高达7.65亿美元的里程碑付款和销售提成。此后,伏美替尼的海外注册临床研究稳步推进,首个海外临床研究已于2023年启动,且伏美替尼EGFR 20外显子插入突变的全球III期临床研究获得FDA突破性疗法认定。随着伏美替尼出海的顺利推进以及在研管线的不断丰富,艾力斯正逐步向专注肺癌领域、具备综合能力的创新药企迈进。

新药研发的风险:创新药研发周期长、投入大,药物研发具有较高的不确定性,有失败的风险;

准入不及预期风险:公司产品参加医保谈判等环节可能面临进度不及预期的风险;

销售浮动风险:市场竞品及未来上市新药可能对产品销售造成一定影响,导致销售不及预期;

行业政策风险:随着医保控费逐渐深化,国家带量采购政策的全面实施,一系列政策趋势或将影响药品招标价格。

1

艾力斯:核心产品开花结果,跻身肺癌强势创新药企

1.1 公司概况:孵化伏美替尼大单品,积极拓展领域优势

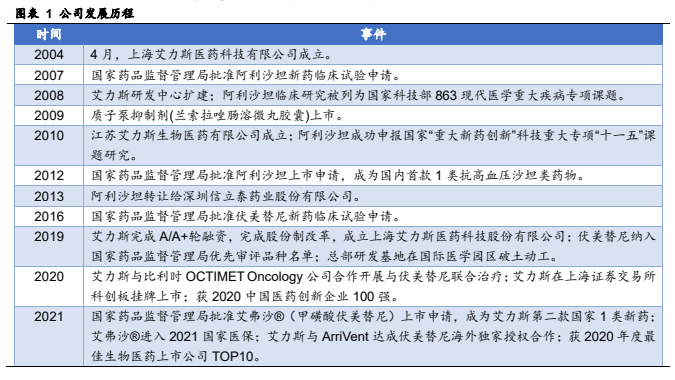

艾力斯总部位于上海周浦医学园区,成立于2004年,由企业家杜锦豪先生与拥有美国国立卫生研究院(NIH)终生科学家荣誉的郭建辉博士共同创立。艾力斯是一家集研发、生产和营销三位一体的创新型制药企业,以中国创新关爱全球患者为发展理念,以全球医药市场未被满足的临床需求为导向,专注于肿瘤治疗领域,以开发出首创药物(First-in-class)和同类最佳药物(Best-in-class)为目标,致力于研发和生产具有自主知识产权、安全、有效、惠及大众的创新药物。

自成立以来,公司坚持自主创新,针对已经科学验证的靶点,建立了完整的新药研发体系,涵盖先导药物的发现及优化、候选药物的评价及确立、药物临床前及临床研究、药品注册申报、产业化及商业化等各个环节。当前,公司战略性专注于肿瘤小分子靶向创新药的研发,主要围绕非小细胞肺癌中常见的驱动基因靶点构建研发管线,致力于成为在非小细胞肺癌小分子靶向药领域领先的创新药企业。

公司核心产品伏美替尼已于2021年3月正式商业化。公司建立了符合GMP 要求的制剂生产车间,能为伏美替尼提供充足的产能供应。同时,公司组建的营销团队已覆盖30个省市,核心市场区域超过 1,000 家医院,此外,公司商业合作伙伴江苏复星医药销售有限公司覆盖广阔市场超过2,000家医院。2022年伏美替尼一线治疗适应症获批,并在2023年被纳入医保,可及性大大增强。

除核心产品伏美替尼外,公司目前共有多款新药研发项目处于临床前研究阶段,公司未来将陆续提交上述研发项目的IND申请。同时,公司从2024年开始加强业内合作,扩大公司在非小细胞肺癌领域的新靶点新药合作,善用公司的临床、市场资源,巩固伏美替尼的用药优势。

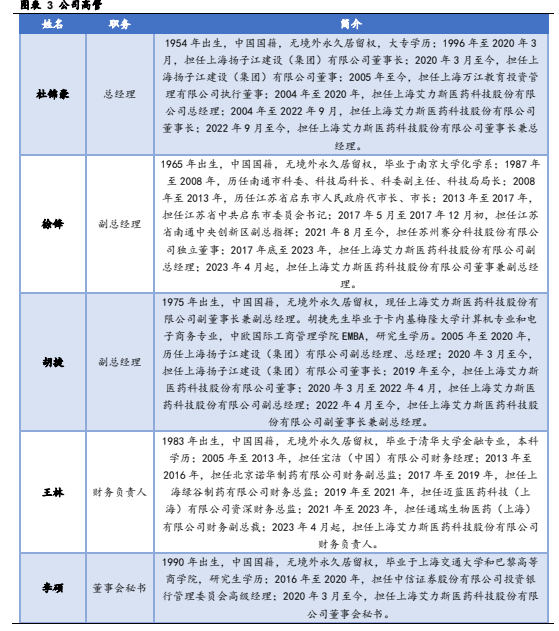

1.2 管理团队:临床开发及运营管理能力兼备

公司高管团队行业经验丰富,临床研发及运营管理能力兼备。

在企业运营方面,杜锦豪先生作为公司董事长兼总经理,具有丰富的管理经验,曾担任上海扬子江建设(集团)有限公司董事长。在临床开发方面,罗会兵博士作为首席化学官,毕业于中科院上海药物所有机化学(药物化学)专业,并在艾力斯历任药化总监、研发负责人、副总经理等职位,拥有丰富的新药研发经验。在销售管理能力方面,黄晨先生担任营销负责人,毕业于上海交通大学高分子材料科学与工程专业,本科学历,曾在上海罗氏制药有限公司、阿斯利康(无锡)贸易有限公司、拜耳医药保健有限公司和默沙东(中国)投资有限公司担任销售管理职位。

艾力斯医药的高管团队在企业运营、临床开发和销售管理方面均具有专业的背景和丰富的经验,这为公司的持续发展和市场竞争力提供了坚实的基础。

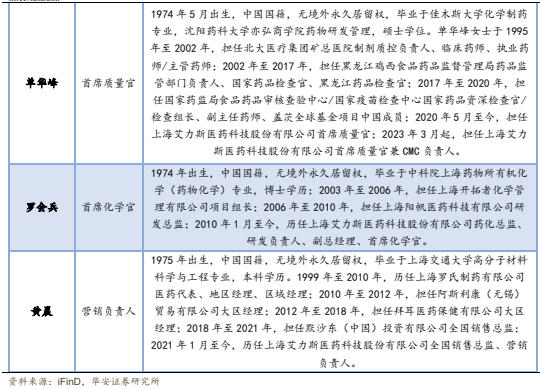

公司股权架构清晰,股权较集中。艾力斯董事长杜锦豪直接持有公司2.40%的股权,其配偶祁菊为一致行动人,共同通过上海乔可持有公司32.17%的股权,通过员工持股平台――上海艾祥和南通艾耘间接控制公司9.49%的股权,杜锦豪、祁菊夫妇合计持有上海艾力斯44.06%的股份。实控人通过和JEFFREY YANG GUO和JENNIFER GUO的一致行动协议,间接控制公司8.98%的表决权,杜锦豪、祁菊夫妇合计拥有公司53.04%的表决权,为公司的实际控制人。艾力斯对旗下的两家子公司,江苏艾力斯生物医药有限公司和上海艾力斯营销策划有限公司,均持有100%的股权。

1.3 经营概况:大单品带动营收利润快速增长

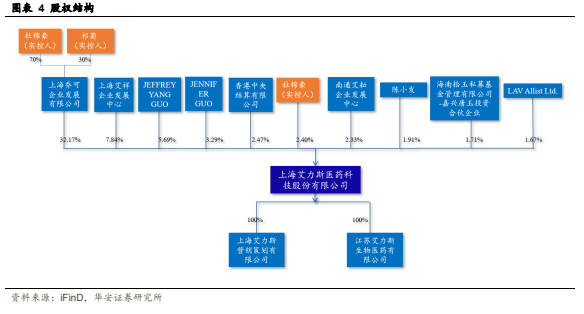

营收端,2019~2020年公司尚未有产品上市,收入较为微薄。2021年公司实现营业收入5.30亿元,同比增长94,409.96%。这一显著增长主要系报告期内伏美替尼获批上市销售,实现销售收入2.36亿元,以及伏美替尼实现海外权益授权,确认相关收入2.94亿元所致。

2022年伏美替尼一线适应症获批,公司实现营业收入7.91亿元,同比增长49.22%,药品销售增长带动公司营业收入持续高速增长。

2023年公司营业收入达到20.18亿元,同比增长155.14%。公司核心产品甲磺酸伏美替尼片一线及二线治疗适应症于报告期内均已纳入国家医保目录,产品销量大幅增长,致使公司2023年度营业收入以及归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润同比均实现较大幅度增长。

2024Q3公司营业收入达到25.33亿元,已超过2023年全年收入,同比增长87.97%。这一增长主要由于公司核心产品甲磺酸伏美替尼片自一线治疗适应症被纳入医保后,随着销售团队及渠道的逐步完善,市场份额稳步提高。

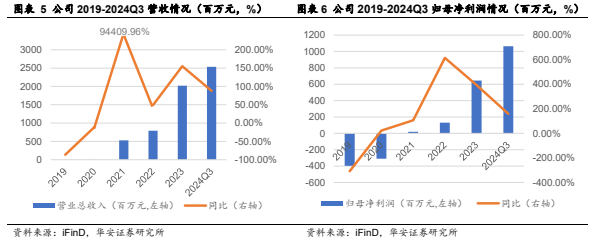

利润端,随着核心产品伏美替尼持续贡献收入,公司归母净利润在2021至2024Q3维持高速增长。2021年,伏美替尼上市首年,公司归母净利润为0.18亿元,同比增加105.89%。2022年归母净利润为1.31亿元,同比增加614.22%。2023年归母净利润为6.44亿元,同比增加393.54%。2024Q3归母净利润为10.63亿元,突破10亿元,同比增加158.99%,同时公司有效采取多项降本增效措施,严格控制各项成本费用,促使公司业绩得到大幅提升。

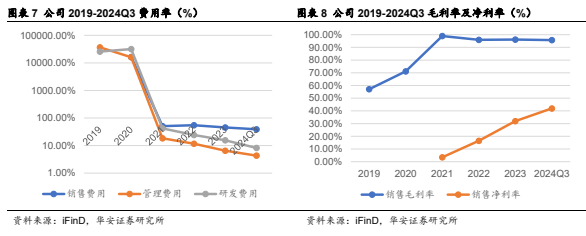

费用端,自2021年公司核心产品上市后,随着销售规模的扩大,各项费用率持续降低,销售费用率从2021年的50.67%逐步降低至2024Q3的39.01%,接近行业平均水平;管理费用率从2021年的18.46%降低至2024Q3的4.31%;研发费用率从2021年的41.99%降低至2024Q3的8.20%,根据公司报表,研发费用绝对值近两年有所上升,2021年研发费用为2.23亿元,2022年为1.92亿元,2023年为3.13亿元,预计公司将持续保持研发投入。

利润率方面,自2021年公司核心产品上市后,毛利率保持在95%以上,随着费用的合理控制及产品规模化效应,净利率持续提升,由2021年的3.45%提升至2024Q3的41.96%。

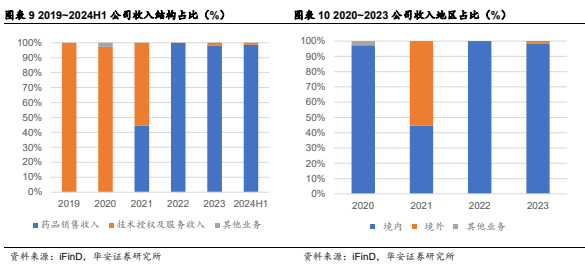

收入构成方面,自2021年公司核心产品上市后,公司收入主要由药品销售收入构成,其中在2021年公司收到海外权益授权收入,占总收入的55.53%。收入地区构成方面,除2021年的海外授权收入外,公司主要收入来自于药品在中国大陆的销售。主要是由于伏美替尼大单品的产品结构导致的地区及构成相对单一,随着公司产品生态逐渐丰富,有望改变以上局面。

2

EGFR靶向药物行业概况

2.1 EGFR药物机制及发展历程

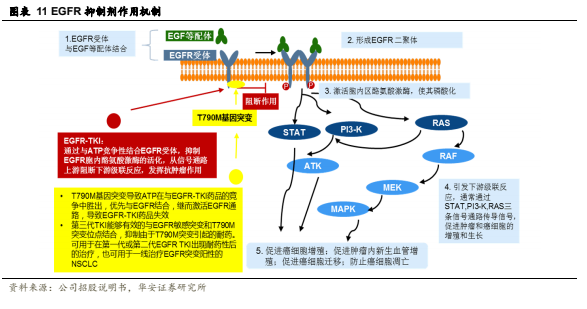

EGFR是一组具有酪氨酸激酶活性的表皮生长因子家族的细胞表面受体,其活化后会激活下游多条信号传导通路(包括PI3K-Akt、MAPK-Erk等),产生细胞增殖效应。如果EGFR活化异常,可激活与肿瘤增殖、分化相关的基因,继而诱发肿瘤的形成和发展。EGFR抑制剂通过与内源性配体竞争结合EGFR,抑制酪氨酸激酶的活化,阻断 EGFR信号通路,从而产生抑制肿瘤细胞的增殖、转移并促进肿瘤细胞发生凋亡等一系列生物学效应。研究表明EGFR已经成为非小细胞肺癌治疗的主要靶点之一。

EGFR敏感突变是非小细胞肺癌中占比最高的驱动基因突变类型,研究表明,EGFR-酪氨酸激酶抑制剂(TKI)是EGFR敏感突变晚期非小细胞肺癌患者治疗的最佳选择。截至目前,EGFR-TKI 已有三代产品上市。第一代EGFR-TKI以吉非替尼、埃克替尼和厄洛替尼为代表,第二代EGFR-TKI以阿法替尼、达克替尼为代表。第一代和第二代EGFR-TKI均为EGFR敏感突变晚期非小细胞肺癌患者的一线治疗用药。临床发现,几乎所有患者在使用第一代或第二代EGFR-TKI治疗后最终都会产生耐药性,其中约 50%患者的耐药是因为EGFR T790M基因突变引起。针对此类突变耐药的患者,阿斯利康公司率先开发了第三代EGFR-TKI奥希替尼,分别于 2015 年和 2017 年在美国和中国获批上市,用于EGFR T790M突变阳性的局部晚期或转移性非小细胞肺癌成人患者的治疗。FLAURA临床研究结果进一步表明,与第一代EGFR-TKI吉非替尼或厄洛替尼相比,奥希替尼一线治疗EGFR敏感突变的晚期非小细胞肺癌具有明显的疗效优势且安全性良好。2018年和2019年,奥希替尼分别在美国和中国获批新增EGFR敏感突变晚期非小细胞肺癌一线治疗适应症,并被美国国立综合癌症网络(NCCN)指南在内的全球多个治疗指南作为EGFR敏感突变晚期非小细胞肺癌患者一线治疗的首选推荐。

2.2 EGFR突变发病率:占比最高,患者持续增长

肺癌是全球仅次于乳腺癌的第二大常见癌症,根据世界卫生组织国际癌症研究机构(IARC)的数据,2020年,全球肺癌占全部癌症种类的11.1%,其中非小细胞肺癌是最常见的肺癌类型,发病数量约占肺癌总数的85%左右。根据弗若斯特沙利文的数据,中国2020年新增非小细胞肺癌人数78.55万人。中国非小细胞肺癌市场在过去保持着稳定的增长,市场规模从 2016 年的 172 亿元增加至2020年449亿元。预计到 2025年,中国非小细胞肺癌市场规模将达到1186亿元。

非小细胞肺癌常见的驱动基因包括 EGFR、KRAS、c-MET、HER2 基因突变和 ALK/ROS1、RET 基因重排。其中 EGFR 是发现最早、研究最深入的一个靶点,在非小细胞肺癌患者突变类型中突变率也最高。根据 2022 年 2 月出版的《Frontiers in Immunology》中相关研究显示,中国非小细胞肺癌患者中 EGFR 突变型占比约 51%,EGFR 野生型占比约 49%。根据弗若斯特沙利文分析,2018 年新发晚期及早期复发的 EGFR 基因敏感突变非小细胞肺癌患者人数约为21.1万人,到2023年将增长至23.6万人,2030年将增长至27.0万人。随着我国医生及患者肿瘤治疗理念改变、肿瘤个体化治疗伴随基因检测的普及、医保对于肿瘤靶向药物覆盖范围和及时性的提升,肿瘤靶向药物市场预计将会持续快速增长。根据弗若斯特沙利文的数据,2018年我国 EGFR小分子靶向药物的市场规模为65.2亿元,预计2023将达到182.7亿元,2030年将达到395.0亿元。

2.3 国内EGFR药物格局:7款国产三代EGFR-TKI已上市

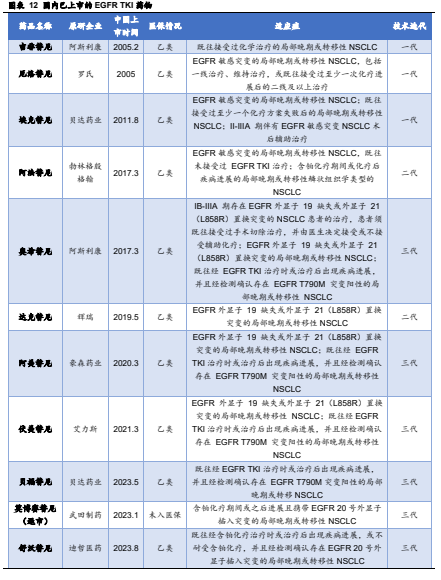

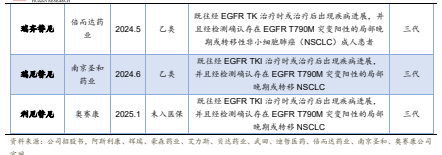

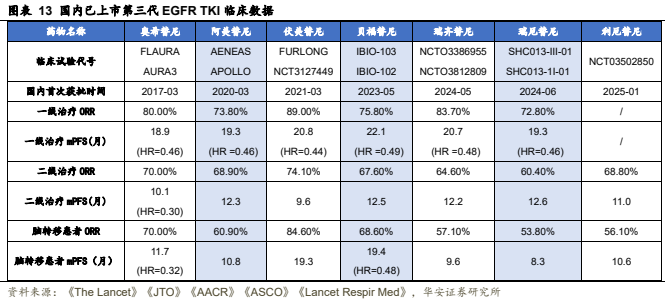

EGFR TKI已经发展到了第三代药物,针对NSCLC的治疗已经成为主流的一线治疗方案,其中国产第三代EGFR-TKI已经达到了7款。目前,在中国EGFR TKI上市药物已达到14个,包括一代药物3个(吉非替尼、厄洛替尼、埃克替尼),二代药物2个(阿法替尼、达可替尼),三代药物7个(奥希替尼、阿美替尼、伏美替尼、贝福替尼、瑞齐替尼、瑞厄替尼、利厄替尼),另外有舒沃替尼针对EGFR 20外显子插入突变。

EGFR TKI的竞争已经进入白热化,由于较大的疾病市场,国内外依然有多家企业正在积极地进行EGFR TKI的临床研发。三代EGFR TKI竞争尤为激烈,三代EGFR TKI针对NSCLC的一线及二线治疗都表现出了优异的疗效,但耐药问题依然存在。而第四代EGFR TKI有望克服一代EGFR TKI耐药且携带T790M突变的患者,或者用于三代EGFR TKI耐药且携带C797S突变的患者,而被寄予厚望。目前进展最快的是强生制药的埃万妥替尼单抗(EGFR/cMET),为全球首个四代EGFR的双特异性抗体,于2025年2月获国家药监局批准在国内正式上市,首次获批适应症为EGFR 20号外显子插入突变的局部晚期或转移性NSCLC的成人患者一线治疗,2024 ASCO上强生公布了埃万妥单抗(Amivantamab)联合拉泽替尼(Lazertinib)治疗EGFR突变晚期非小细胞肺癌(NSCLC)的研究结果,中位无进展生存期(mPFS)达到18.2个月,并且有望打破EGFR TKI肺癌耐药的局面。

国内第四代EGFR-TKI的竞争格局也逐渐激烈,布局的企业有正大天晴、贝达药业、齐鲁制药、君实生物/微境生物、红云生物等。另外,针对罕见突变方面,20号外显子插入突变为非小细胞肺癌EGFR第三大突变类型,目前中国针对该适应症上市的药物仅有迪哲医药的舒沃替尼,该疾病领域仍存在较大未被满足的治疗需求。对该突变类型进行布局的企业有:艾力斯、越康生物、正大天晴、福沃生物等。

3

核心产品伏美替尼:八年研发成果丰硕

3.1 差异化第三代EGFR-TKI,脑转移控制结果优异

公司已在非小细胞肺癌靶向药领域深耕近20年,通过对非小细胞肺癌的深入研究,公司在相关领域已有深厚积累。历时八年,公司顺利研发出第三代 EGFR-TKI伏美替尼,并具备持续开发靶向药物的能力。作为我国本土企业自主研发的1类创新药,公司自主研发的甲磺酸伏美替尼(商品名:艾弗沙,以下简称“伏美替尼” )在研发过程中曾获得多项国家级和省级科研项目专项支持:包括国家卫计委“重大新药创制”科技重大专项支持、上海市科委科研计划项目和科技创新行动计划项目等。2018年3月,作为临床急需且具有明显治疗优势的创新药,国家药品监督管理局药品审评中心(CDE)同意公司通过IIb期单臂临床试验结果提交伏美替尼有条件上市申请。2019年11月,伏美替尼二线治疗适应症的新药上市申请获得国家药品监督管理局(NMPA)受理,并被纳入优先审评品种名单;2021年3月,伏美替尼二线治疗适应症获得批准有条件上市。2021年12月,伏美替尼一线治疗适应症的新药上市申请获得国家药品监督管理局(NMPA)受理,并被纳入突破性治疗品种及优先审评品种名单;2022年6月,伏美替尼一线治疗适应症正式获批。

伏美替尼作为一款口服、不可逆、高透脑、泛表皮生长因子受体EGFR突变抑制剂,针对EGFR经典突变(19外显子缺失和L858R突变)以及EGFR罕见突变(包括20外显子插入突变等)非小细胞肺癌(以下简称“NSCLC”)均体现了确切的疗效优势,并在临床前和临床研究中展示出了高选择性、宽治疗窗、强脑渗透等优势,使其具有显著的同类最佳产品竞争力。伏美替尼治疗EGFR T790M突变阳性晚期NSCLC的IIb期关键注册临床研究显示ORR达到74%,疾病控制率(DCR)为94%。伏美替尼对比吉非替尼一线治疗EGFR敏感突变局部晚期或转移性NSCLC的多中心、随机、双盲、双模拟、III期注册临床研究(FURLONG)显示,相比于吉非替尼,伏美替尼显著延长了中位PFS(20.8个月对比11.1个月,风险比[HR]0.44,p<0.0001),延长幅度达9.7个月,降低疾病进展或死亡风险达56%。伏美替尼对于脑部转移病灶也具有良好的治疗效果,基于伏美替尼治疗EGFR T790M突变阳性局部晚期或转移性NSCLC的I/II期剂量扩展研究,160mg 剂量组的中枢神经系统(CNS)ORR达到84.6%、CNS DCR达到100%、CNS PFS 达到19.3个月,为伏美替尼用于CNS转移的NSCLC患者治疗提供了有力支持。伏美替尼安全性优异,剂量爬坡实验中,伏美替尼剂量限制性毒性为0,最大耐受剂量未达到;二线临床研究中,在80mg/d剂量下,≥3级不良反应发生率仅为8%,各单项≥3级不良反应发生率不超过1.5%;一线III期临床研究中,伏美替尼组的中位药物暴露时间长于吉非替尼(18.3对比11.2个月),伏美替尼组的≥3级不良发应发生率低于吉非替尼(11%对比18%)。与国内已上市的三代EGFR相比,伏美替尼的一线治疗HR仅为0.44,兼具PFS及风险比优势,实际应用中可为患者带来更大临床获益,其脑转移患者CNS ORR具有突出优势,伏美替尼获益人群广泛,造福更多肺癌患者。

3.2 探索EGFR新突变适应症,学术成果累累

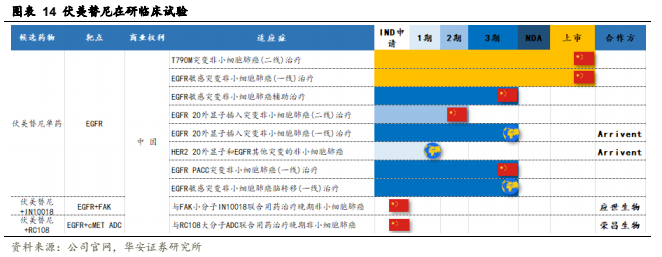

为充分挖掘伏美替尼的临床优势,公司对伏美替尼进行持续开发,深度拓展伏美替尼适应症。EGFR突变包括“经典突变”和“非经典突变”(或称“少见突变”),基于对EGFR受体结构的深刻理解,伏美替尼对EGFR非典型突变NSCLC的治疗也有潜在疗效,公司积极布局了多项临床试验,致力于为少见突变NSCLC患者提供更佳治疗方案。

EGFR 20外显子插入突变一线治疗确证性临床全球开展中

EGFR 20外显子插入(EGFR Exon20ins)突变约占所有EGFR突变的 4%-12%,是一类对当前治疗药物不敏感、预后较差的突变类型,存在巨大的未被满足的临床需求。2022年5 月,伏美替尼20外显子插入突变NSCLC二线治疗的适应症被纳入突破性治疗品种公示名单,并于8月获批在境内开展II期临床试验(注册临床);2023 年 4 月,伏美替尼适用于20外显子插入突变一线治疗适应症 III期临床试验IND获得批准,伏美替尼治疗EGFR 20 外显子插入突变晚期 NSCLC的Ib期FAVOUR中期分析研究数据发表于2023世界肺癌大会(WCLC),伏美替尼240mg一线治疗EGFR Exon20ins突变NSCLC,ORR为78.6%,mDOR为15.2个月,DCR为100%,且耐受性良好,绝大多数治疗相关不良事件(TRAE)为1-2级,160 mg和240 mg艾弗沙的安全性与在中国获批上市的80 mg剂量下的安全性一致。最常见的药物相关不良事件包括腹泻、贫血和肝酶升高。基于以上数据,艾力斯正与ArriVent共同合作开展一项全球III期确证性临床研究(FURVENT / NCT05607550 / CTR20231409),方案为艾弗沙对比含铂化疗治疗EGFR Exon20ins突变NSCLC初治患者。该临床试验在2024年1月被国家药品监督管理局药品审评中心纳入突破性治疗品种名单,并获FDA突破性疗法认定(Breakthrough Therapy Designation, BTD),目前进展顺利,已在美国、中国、日本、法国等多地入组患者。

PACC或L861Q等罕见突变一线治疗三期临床进行中

2023年4月,伏美替尼适用于携带EGFR或HER 2激活突变的晚期或转移性NSCLC成人患者的Ib期临床试验IND获得批准;2023年8月,伏美替尼用于具有EGFR PACC突变或EGFR L861Q突变的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者的一线治疗 III 期临床试验IND获得批准,在2024年9月的WCLC主席研讨会环节(Presidential Symposium)公布了伏美替尼单药一线治疗EGFR PACC突变型非小细胞肺癌患者的全球Ib期概念验证随机研究(FURTHER)数据:在240mg QD剂量组,BICR评估的ORR为81.8%,BICR确认的ORR(cORR)为63.6%;在伴随中枢神经系统转移灶的患者中,cORR为46.2%;辅助治疗适应症(针对接受根治性切除伴或不伴辅助化疗后的EGFR突变阳性II-IIIA期非小细胞肺癌患者的治疗)目前处于III期临床试验阶段。

此外,2024年7月,伏美替尼用于治疗EGFR敏感突变阳性的非鳞NSCLC 伴脑转移患者的III期临床试验IND获得批准;此外,伏美替尼术后辅助治疗适应症III期注册临床研究进展顺利,已于上半年完成患者入组。

伏美替尼多项重磅学术发表,获纳入多篇权威临床指南

伏美替尼的临床前及临床研究结果已在多个高影响力的国际学术期刊及国际学术会议发表,包括2020年6月I/IIa期研究的疗效和安全性数据全文发表于《胸部肿瘤学杂志》,2021年3月IIb期全文发表《柳叶刀・呼吸医学》杂志,2022年6月一线III期FURLONG研究结果全文发表于《柳叶刀・呼吸医学》杂志,2019年9月ESMO年会首次公布I/II 期临床研究数据,2020年5月ASCO年会首次公布IIb期临床研究数据,2020年9月CSCO年会公布I/II期、IIb期80mg剂量汇总分析,2021年1月WCLC大会公布I/II期CNS详细数据,2021年6月ASCO年会公布IIb期临床研究进展模式、进展后治疗数据,2022年3月ELCC大会一线III期FURLONG研究结果以口头报告形式发表等。

基于优异的临床疗效及安全性数据,伏美替尼已被9项最新国内权威指南/共识和诊疗规范纳入,包括《CSCO非小细胞肺癌指南(2023年版)》、《中华医学会肿瘤学分会肺癌临床诊疗指南(2023版)》、《IV期原发性肺癌中国治疗指南(2023年版)》、《原发性肺癌诊疗指南(2022年版)》、《新型抗肿瘤药物临床应用指导原则(2022年版)》、《中国肿瘤整合诊治指南(CACA)2022版》、《三代EGFR-TKI在EGFR突变NSCLC治疗中应用的专家共识(2022年版)》、《老年晚期肺癌内科治疗中国专家共识(2022版)》、《肺癌脑转移中国治疗指南(2021年版)》等。

3.3 出色商业化营销能力,医保内放量显著

2022年1月1日,国家医保目录首次纳入艾弗沙(甲磺酸伏美替尼)并开始执行,首次纳入的是艾弗沙二线治疗适应症,并在上海市肺科医院、浙江大学医学院附属第二医院、浙江大学医学院附属第一医院、浙江大学医学院附属邵逸夫医院、青岛大学附属医院、台州市中心医院、临沂市人民医院等多家医院顺利开出医保处方。根据国家医保局谈判药品的供应保障要求,艾弗沙在江苏、福建、广东、深圳、湖南、湖北、广西、陕西、吉林、辽宁、贵州、青岛、烟台、济南、宁夏、威海等20多个省市被率先纳入“双通道管理”,在定点药店即可通过医保报销,快速的准入方便患者及时购药。

2023年1月18日,艾弗沙一线适应症通过医保谈判成功进入2022版国家医保药品目录,于2023年3月1日起正式实施,自此,艾弗沙的一二线适应症均进入医保目录,切实降低患者的用药负担,进一步提高伏美替尼的药品可及性,扩大了国内肺癌患者的受益群体数量,医保内销售放量显著,2023年全年公司营收20.18亿元,同比增长155.14%,伏美替尼上市的第三年、进入医保后的第二年即达成20亿元级别的销售额,证明了伏美替尼切实的临床需求以及优异的患者获益,同时证明公司自成立以来历经20年努力,成功自主研发,具备创制具有自主产权的疗效确切、市场最优的抗肿瘤新药之综合实力。

艾力斯聚焦肺癌治疗领域的研发及商业化,已构建了一支成熟的、经验丰富的超1000人营销团队,覆盖核心市场区域超过1200家医院。凭借出色的销售能力,核心产品三代EGFR-TKI艾弗沙(甲磺酸伏美替尼片)自2021年获批上市后销售持续快速增长,2024年前三季度实现营收25.33亿元人民币,较去年同期增长87.97%,实现净利润10.63亿元,出色的商业化能力已经成为艾力斯的又一核心竞争力。

4

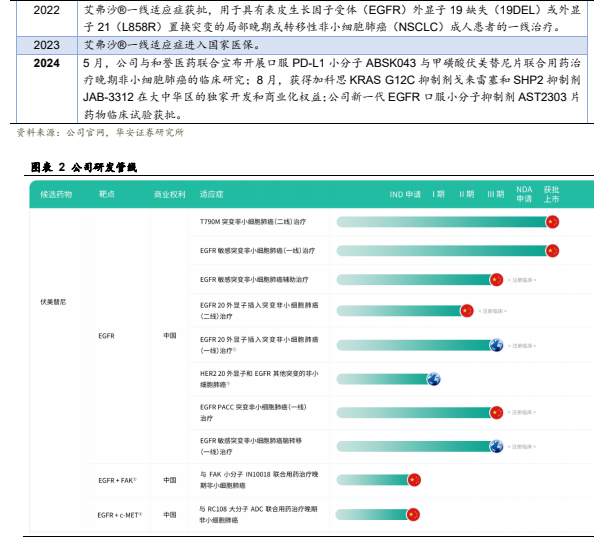

在研管线:聚焦肿瘤精准研发

4.1 夯实小分子化学,拓展差异化肿瘤管线

公司经过十余年的研发积累,目前已经建立了完整的新药研发体系,涵盖先导药物的发现及优化、候选药物的评价及确立、药物临床前及临床研究、药品注册申报、产业化及商业化等各个环节。公司在药物分子设计与发现方面拥有丰富的经验和技术储备,形成了适合公司自身研发特点的两大核心技术,包括药物分子设计和发现技术、基于代谢的药物设计与优化技术。

药物分子设计和发现是现代小分子化学创新药物研发的基础。公司通过对疾病与细胞信号转导异常之间关系的分析和理解,确定可值得开发的药物靶点,然后基于对靶点蛋白的深入理解及拟开发适应症的要求,提出药物分子的设计目标。利用计算机辅助药物设计(包括基于结构的药物设计和基于配体的药物设计)或经典的药物设计方法等手段进行药物分子设计,优化药物分子活性的同时兼顾其类药性质,最终得到符合设计目标的药物分子。公司经过多年的理论探索和实践,已经形成成功率高、实用性强、研发速度快的药物分子设计和发现技术。同时,公司利用基于代谢的药物设计与优化技术,通过结构-药代关系、结构-组织分布关系研究,指导药物分子优化设计以改善化合物的物理化学及药物化学性质,优化后再进行体内药代动力学研究或体内组织分布评价,循环反馈,最终获得活性和类药性质俱佳的候选药物。公司采用前药策略进行药物设计,对该类化合物用化学修饰改造成前体药物(即前药),从而改善其药代动力学性质,使其更好地用于临床治疗。

公司在新药研发的过程中将上述两种技术有机结合,综合考虑药物分子的生物活性及代谢性质,确保获得生物活性和类药性质俱佳的药物分子,从而致力于得到同类最佳药物(Best-in-class)分子及首创药物(First-in-class)分子。公司聚焦肿瘤领域精准研发,建立优势产品管线,公司新一代EGFR口服小分子抑制剂AST2303(ABK3376)的IND申请已获得药监局批准,该产品为公司从上海和誉生物医药科技有限公司引进的口服小分子抑制剂,拟用于携带EGFR C797S突变的晚期非小细胞肺癌成人患者的治疗。

3.2 按投资期限分类的机构4.2 引进来:加强NSCLC领域合作,产品引进巩固生态投资者

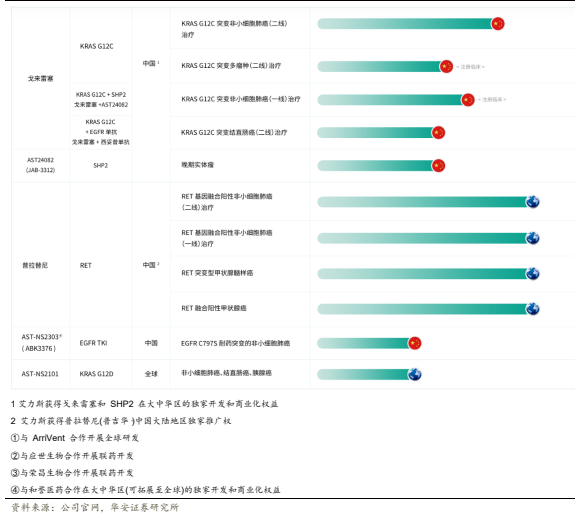

公司在肺癌领域,围绕现有核心产品――伏美替尼开展业内合作,积极开发EGFR+疗法的临床获益,扩大核心产品生态。目前公司已和行业内多家biotech达成产品权益授权、共同临床开发的合作协议,积极运用公司在肺癌领域、商业化的核心竞争力,通过产品引进又加强NSCLC领域EGFR C797S、RET基因融合、KRAS G12C等突变类型,扩大及巩固其产品生态。

引进和誉小分子EGFR TKI,针对C797S突变

2023年3月,公司与和誉医药签署许可协议,和誉医药授予公司新一代小分子表皮生长因子受体酪氨酸激酶抑制剂(EGFR-TKI)ABK3376(又为AST2303) 在中国区域研究、开发、制造、使用以及销售的独家许可,公司有权在达到行权条件时选择行使海外权益,将授权区域扩大至全球范围。公司将就此项授权向和誉医药支付最高不超过18,790万美元的首付款、开发及销售里程碑付款以及相应比例净销售额的许可提成费。C797S是EGFR靶向治疗中极为常见的靶向耐药机制,ABK3376的临床前研究显示,具有“高选择性、可入脑、安全性佳”的特点,可高效抑制三代EGFR-TKI耐药后产生的C797S突变,无论单药还是与公司已上市的第三代EGFR- TKI伏美替尼联用,都取得了积极的结果,有望成为精准治疗伴有EGFR-C797S耐药突变非小细胞肺癌的新一代靶向治疗药物。该产品于2024年9月获得国家药监局批准开展临床试验,针对EGFR突变的晚期非小细胞肺癌成人患者。

获得基石药业普吉华商业化推广权,首款RET融合基因阳性抑制剂

2023年11月,公司与基石药业签署商业化战略合作协议,公司获得RET抑制剂普吉华(普拉替尼胶囊)在中国大陆地区的独家商业化推广权,普吉华为中国大陆首款获批上市的RET抑制剂,用于治疗既往接受过含铂化疗的RET基因融合阳性的局部晚期或转移性非小细胞肺癌(NSCLC),RET突变型甲状腺髓样癌(MTC)以及RET融合阳性甲状腺癌(TC)。2023年6月,普吉华新增适应症获得中国国家药品监督管理局批准,用于RET基因融合阳性的局部晚期或转移性非小细胞肺癌的一线治疗,覆盖患者群体的进一步扩大。RET融合是新近发现的肺癌驱动基因突变,在非小细胞肺癌中RET融合患者约占1-2%,国内每年新增患者约1-2万人。公司借此扩大对NSCLC不同基因突变类型的覆盖,并通过自身出色的营销能力扩大普吉华市场覆盖。

引进加科思两款核心管线,覆盖KRAS G12C型突变

2024年8月,公司与加科思药业签署战略合作协议,公司获得在中国(包括中国大陆、香港、澳门和台湾地区)研究、开发、生产、注册以及商业化KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312两款产品的独占许可。艾力斯将就此项授权向加科思支付1.5亿元首付款,最高达7.0亿元的开发及销售里程碑付款,以及两位数比例的销售提成。此次引进的戈来雷塞,其用于KRAS G12C突变二线非小细胞肺癌的新药上市申请(NDA)已于2024年5月21日获得优先审评,用于胰腺癌治疗于2024年4月获得美国食品药品监督管理局(FDA)孤儿药认定。戈来雷塞(KRAS G12C抑制剂)的二期注册性临床试验数据显示,在二线非小细胞肺癌患者中,确认客观缓解率(cORR)为47.9%(56/117),其中包括4例患者实现完全缓解(CR),36例患者肿瘤缩小超过50%,疾病控制率(DCR)为86.3%。中位无进展生存期(mPFS)为8.2个月,中位总生存期(mOS)为13.6个月。JAB-3312是RAS信号通路关键节点SHP2的选择性变构抑制剂,是全球唯一进入三期试验的SHP2抑制剂,获美国FDA食道癌(包括食管鳞癌)的孤儿药认定。戈来雷塞与SHP2抑制剂JAB-3312联合用药用于KRAS G12C突变的一线非小细胞肺癌(NSCLC)的三期注册临床试验已于2024年8月完成首例患者给药,是该适应症国内首个实现患者入组的注册临床,2024ASCO会议上公布的临床数据显示,800毫克戈来雷塞与2毫克JAB-3312联用,确认客观缓解率(cORR)为77.4%(24/31),54.8%(17/31)的患者肿瘤缩小超过50%,达到深度缓解。

除产品引进外,公司积极探索伏美替尼与其他药物的联用治疗。2024年5月,伏美替尼与和誉医药的口服PD-L1小分子ABSK043的联合用药将开展治疗晚期NSCLC的多中心、开放的II期临床研究;伏美替尼与应世生物的FAK小分子抑制剂IN10018联合用药治疗晚期NSCLC目前处于Ib/II期临床阶段;伏美替尼与荣昌生物的RC108 抗体偶联药物联合用药治疗晚期NSCLC的Ib/II期临床试验已于2023年4月获批。通过合作开发,多维拓展助力公司持续创新。

4.3 走出去:伏美替尼Newco出海,开启全球化发展

2021年6月30日,公司与ArriVent Biopharma, Inc.共同宣布,双方就艾力斯自主研发的甲磺酸伏美替尼(商品名:艾弗沙,以下简称“伏美替尼” )达成海外独家授权合作协议。ArriVent将获得伏美替尼在海外(全球除中国大陆及港澳台地区)的独家开发及商业化许可权。艾力斯将保留伏美替尼在中国大陆及港澳台地区的开发及商业化所有权。该项合作中,艾力斯将获得4,000万美元首付款及ArriVent公司的部分股权,可达7.65亿美元的注册和销售里程碑付款,以及可达两位数的销售提成。

2023年3月,ArriVent宣布完成了1.55亿美元的超额认购B轮融资。伏美替尼的注册临床试验、探索性研究,以及扩展其后续产品管线。

2024年1月,ArriVent Biopharma于美国东部时间2024年1月26日成功在美国纳斯达克交易所挂牌上市。ArriVent自创立以来得到了众多国际顶级投资机构的青睐和支持,经过2021年A轮融资、2023年B轮融资和本次IPO,公司持有ArriVent 4.2%的股份。自合作以来,双方团队精诚合作、高效配合,快速启动全球范围内针对EGFR 20外显子插入突变NSCLC一线治疗的注册临床以及针对EGFR罕见突变的探索性临床研究,伏美替尼在海外进展顺利进行。

5

盈利预测与投资建议

5.1 盈利预测

关键假设

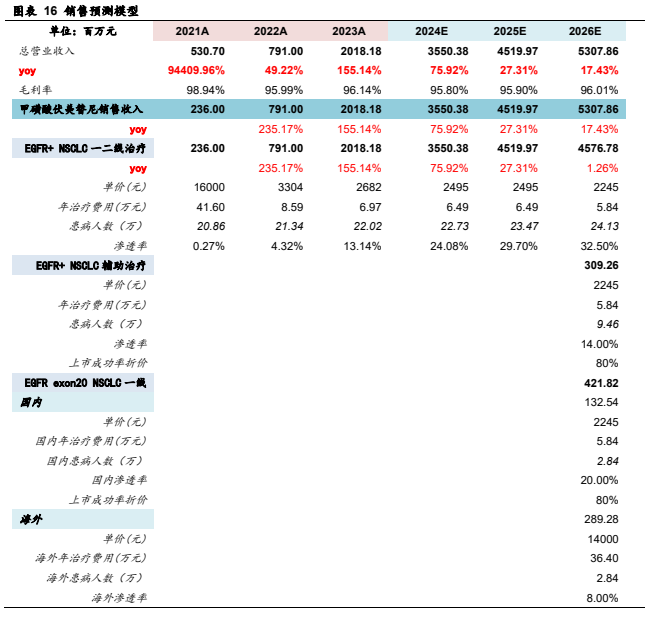

对于产品销售预测我们基于对其价格未来的趋势判断、患者人群数量进行测算,未获批的适应症考虑到新药审评获批上市过程具有一定风险,折算为一定风险调整折价。公司营收主要为核心产品伏美替尼的销售收入,该产品于2021年3月首次获批上市,首发单价为16000元,当年通过谈判新增进入医保目录,首次调整后价格为3304元,降幅为79%;次年新增一线适应症进入医保目录,调整后价格为2682元,降幅为19%;2024年产品参加医保谈判续约,调整后价格为2495元,降幅为7%。假设此后产品每两年通过医保谈判续约,考虑到2026年及之后会有新适应症获批,预期每次谈判续约价格降幅在10%左右。

在同属于申万医药生物行业下的公司中,我们选取与艾力斯医药市值相近、相同治疗领域或单品具有规模效应的公司如:特宝生物、贝达药业、神州细胞作为可比公司,预测2024~2026年平均PE为49X/30X/21X,艾力斯为23X/18X/16X,低于可比公司平均水平,具有更大增长空间。

5.2 投资建议

伏美替尼商业化快速放量,公司经营业绩实现大幅增长

公司核心产品艾弗沙(甲磺酸伏美替尼片),自2021年获批上市以来取得了显著的成果。销售方面,伏美替尼凭借成功的医保准入和公司出色的商业化能力,实现了快速放量。2023年公司营收达到20.18亿元,同比增长155.14%,2024年前三季度营收已达到25.33亿元,同比增长87.97%。临床优势上,伏美替尼作为第三代EGFR-TKI,具有“脑转强效、疗效优异、安全性佳、治疗窗宽”的特点,其一线治疗显著延长中位PFS至20.8个月,且对脑转移病灶表现出色。在研临床方面,伏美替尼在EGFR 20外显子插入突变、PACC或L861Q等罕见突变以及辅助治疗领域开展多项临床试验,其中EGFR 20外显子插入突变的全球III期确证性临床研究被CDE纳入突破性治疗品种名单,目前正在顺利推进。

引进来:加强肺癌领域布局,发挥商业化营销核心竞争力

公司在肺癌领域积极开展业内合作,围绕伏美替尼展开多维度布局。联用疗法方面,公司先后与和誉医药、应世生物、荣昌生物合作开展伏美替尼联合用药临床试验。产品引进方面,艾力斯与和誉医药达成新一代EGFR-TKI(ABK3376)的授权许可协议,强化在NSCLC领域的生态;与基石药业合作获得RET抑制剂普吉华的商业化推广权,积极发挥公司营销核心竞争力;与加科思药业合作,获得KRAS G12C抑制剂戈来雷塞和SHP2抑制剂JAB-3312的独占许可,扩大对NSCLC不同基因突变类型的覆盖,持续巩固其在肺癌领域的竞争优势。

走出去:Newco助力全球化发展,海外临床开发进展顺利

艾力斯通过伏美替尼Newco出海开启了全球化发展的新征程。2021年6月,公司与ArriVent达成海外独家授权合作协议,ArriVent获得伏美替尼在海外(除中国大陆及港澳台地区)的开发及商业化权利,公司获得4,000万美元首付款及高达7.65亿美元的里程碑付款和销售提成。此后,伏美替尼的海外注册临床研究稳步推进,首个海外临床研究已于2023年启动,且伏美替尼EGFR 20外显子插入突变的全球III期临床研究获得FDA突破性疗法认定。随着伏美替尼出海的顺利推进以及在研管线的不断丰富,艾力斯正逐步向专注肺癌领域、具备综合能力的创新药企迈进,未来有望在肿瘤治疗领域发挥更大的作用。

预计公司2024~2026年收入分别为35.50/45.20/53.08亿元,分别同比增长75.9%/27.3%/17.4%,归母净利润分别为13.58/17.00/19.69亿元,分别同比增长110.8%/25.2%/15.9%,对应估值为23X/18X/16X。看好公司肺癌领域优势,伏美替尼海外进展。我们首次覆盖,给予“买入”评级。

产能不足的风险:随着需求增大,可能面临短时间产能供应不足的风险;

准入不及预期风险:公司产品参加医保谈判等环节可能面临进度不及预期的风险;

成本上升风险:原材料成本、人力资源成本以及环保成本均呈现刚性上涨趋势,给公司的成本控制带来持续压力;

销售浮动风险:市场竞品及未来上市新药可能对产品销售造成一定影响,导致销售不及预期;

行业政策风险:随着医保控费逐渐深化,国家带量采购政策的全面实施,一系列政策趋势或将影响药品招标价格。

本报告摘自华安证券2025年2月21日已发布的《【华安证券・化学制药】艾力斯(688578):艾弗沙开花结果,走出去引进来巩固产品生态》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。