艾力斯的天花板快到了

逆水行舟,不进则退

作者:西北哽

从“我命由我不由天”,到“变成自己曾经讨厌的样子”,艾力斯只用了四年时间。

2月25日,艾力斯上修了2024年业绩预期,将最终业绩锁定在营收超35亿、净利润14亿。伏美替尼2021年3月获批后,艾力斯业绩连续第四年大幅增长,创造了中国创新药的神话。

三代EGFR单药35亿销售额,这是什么概念呢?

阿斯利康的奥希替尼是艾力斯的直接对手。2017年3月奥希替尼在中国获批,2020年的时候,官方披露的奥希替尼中国市场销售额是36亿元。

阿斯利康在中国有20年的肺癌小分子靶向药市场优势,2020年赶上特殊年份,两股因素相抵消,奥希替尼上市第四年的营收只不过和艾力斯的伏美替尼打平。

其实艾力斯的起步阶段比阿斯利康更厉害。

奥希替尼是2019年开始医保报销的,当时经过谈判降价后依然贵到17000元一盒,直到2022年再度降价,才降到现在5500元左右。而艾力斯的伏美替尼2022年进入医保后价格降到了3300元一盒。

换算下来,在达到35亿年销售额这一线的时候,艾力斯的市场渗透率是阿斯利康当年的

▌5倍!

当然,阿斯利康不止这点本事。从2021年开始,奥希替尼在中国的销售一路持续上升,在几家国内同款药物的追击下依然在2023年实现了70亿元的销售额。不过阿斯利康的代价是很惨重的,伤疤就不用再揭了。总的来说奥希替尼在中国取得了商业成功,这是不用怀疑的。

艾力斯能否达到阿斯利康这样的高度?是要打个问号的。

2022年的时候,艾力斯披露过:公司组建的营销团队已覆盖30个省市核心市场的 1000 多家医院;此外通过商业合作伙伴复星医药覆盖广阔市场超过2000家医院。此后这一数据没有更新过,和复星的合作也在去年年底闹僵,艾力斯决定自己干。

强调覆盖医院数量是为了作比较。贝达药业副总万江曾在2023年向媒体吐槽过:贝达的埃克替尼干了那么多年,进院总数也就2000多家,包括了大小各类医院。这不是贝达不努力,而是

▌中国肺癌治疗的主力医院就这些

要想进一步提高渗透率,只能走“大医院诊断、小医院用药”的路子。米内网披露过,2023年阿斯利康的奥希替尼在县级医院的销售额是14亿元,占总额的20%。阿斯利康号称中国“县域基层市场之王”,大致也就能做到这个水平。

说句题外话,艾力斯交给复星代理基层市场,能卖多少应该是有预期的,双方的龃龉大可不必。

这样总结下来,艾力斯已经在过去4年里已经把市场铺了个七七八八,想要靠扩充渠道数量、进军县域市场等方式继续高增长,难度会越来越大。

别问阿斯利康是怎么取得高增长的。

在这个商业化将迎来转折点的关键当口上,艾力斯在业绩预告中明确:“伏美替尼进入医保后,公司有效采取多项降本增效措施,严格控制各项成本费用。”表现在财务数据上,艾力斯的净利润的增长快于营业收入的增长。

▌这样可能会损耗伏美替尼的销售潜力

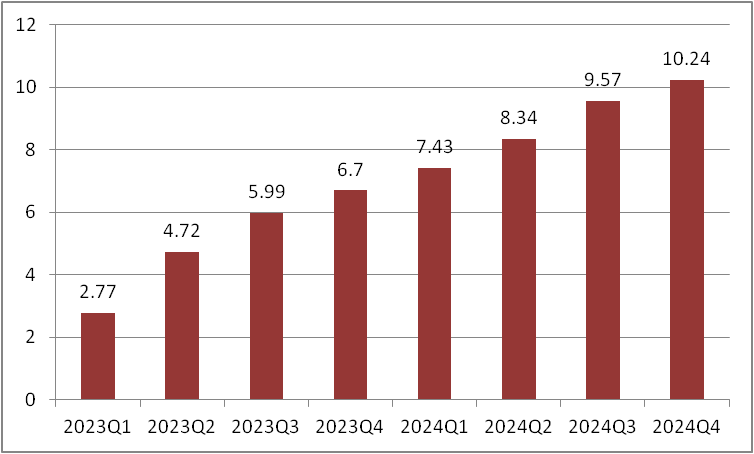

2024年下半年两个季度,伏美替尼实际都实现了10亿元的收入,没有明显的增长趋势;同时销售费用逐季度已趋于稳定,大约在3亿元左右。

(艾力斯近两年逐季营业收入,单位亿元)

肺癌靶向药想要有大的突破,要么中国肺癌发病率有突发的变化,要么就只有跟同行抢生意。翰森的阿美替尼2024年预期销售额也是35亿元左右,两款国产药相加已经和阿斯利康平起平坐,两强之间必然会打一场硬仗。

翰森目前的销售费用率略高出艾力斯约10%,阿斯利康的数据暂时不得而知。不过有一点可以肯定,现在不是艾力斯“控制各项成本费用”的最佳时机。

艾力斯和翰森不一样的是品种比较聚焦,换个说法就是管线比较单一,基本都在EGFR上。虽然通过BD从加科思、基石等企业引进了Kras G12C、RET等管线,但一两年内还得靠伏美替尼单撑。

如果市场进入存量竞争,外企大概率会快速导入更前沿的品种进行降维打击,剩下内资企业刺刀见红的肉搏,后面的日子会更困难。

艾力斯绝对是国内biotech中的优秀代表,完美实践了“小而美”的医药创新初心。但舒适期来得太早,恐怕不是一件好事,商业竞争从来容不得喘息。

不想昙花一现,还需加倍努力。

//////////

(转自:拇指药略)