股价大涨超76%,芯动联科登陆科创板,最新市值超188亿元

6月30日,安徽芯动联科微系统股份有限公司(以下简称“芯动联科”)在科创板上市,中信建投证券为其保荐机构。其发行价格26.74元/股,发行市盈率为99.96倍,远高于34.26倍的行业市盈率,也高于同行业可比公司2022年扣非后静态市盈率平均水平。

截止到发稿时间,其股价大涨超76%,最新市值超188亿元。

主营业务与发行人相近的可比上市公司市盈率水平具体情况,图片来源:上市发行公告

主营业务与发行人相近的可比上市公司市盈率水平具体情况,图片来源:上市发行公告芯动联科的主营业务为高性能硅基MEMS惯性传感器的研发、测试与销售。截至招股说明书签署日,金晓冬直接持有公司股份、并通过控制MEMSLink、北京芯动以及宣佩琦与其一致行动合计实际支配公司股份表决权为43.94%,为公司的实际控制人。

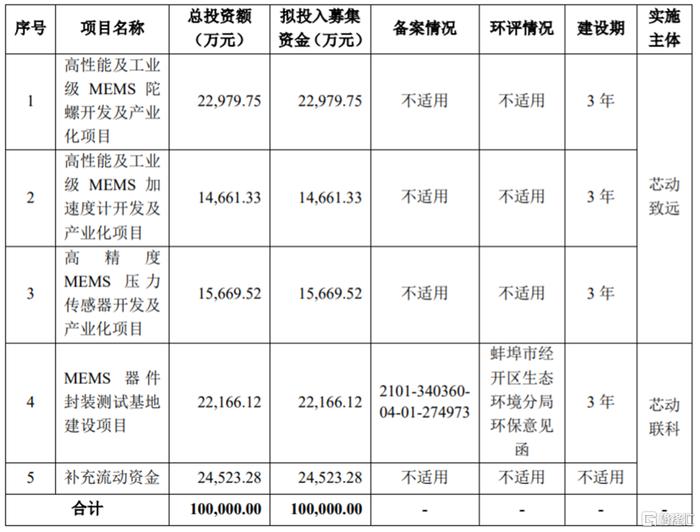

本次IPO所募集的资金主要用于高性能及工业级MEMS陀螺开发及产业化项目、高性能及工业级MEMS加速度计开发及产业化项目、高精度MEMS压力传感器开发及产业化项目、MEMS器件封装测试基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

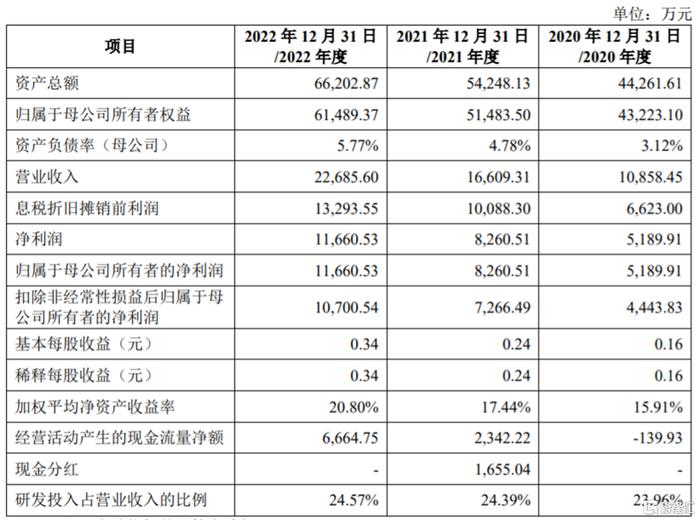

募资使用情况,图片来源:招股书业绩方面,2020年至2022年,芯动联科实现营收分别约1.09亿元、1.66亿元、2.27亿元,净利润分别约0.52亿元、0.83亿元、1.17亿元。

基本面情况,图片来源:招股书

基本面情况,图片来源:招股书公司2023年第一季度营业收入为1120.55万元,同比下降0.02%;净利润为-581.97万元,同比下降123.31%,主要系公司员工人数增加,职工薪酬等费用上涨所致。

芯动联科预计2023年上半年营业收入约为8000万元至1亿元,同比增长17.70%至47.12%;净利润约为3400万元至4100万元,同比增长9.45%至31.98%。

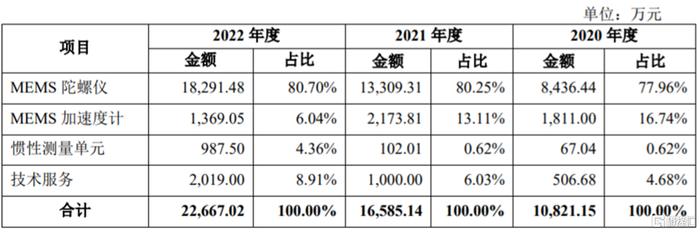

具体来看,芯动联科的主营业务收入来自于MEMS陀螺仪和加速度计的销售,以及提供MEMS惯性传感器相关的技术服务。报告期内,MEMS陀螺仪的营收占比在70%以上。

主营业务收入构成情况,图片来源:招股书

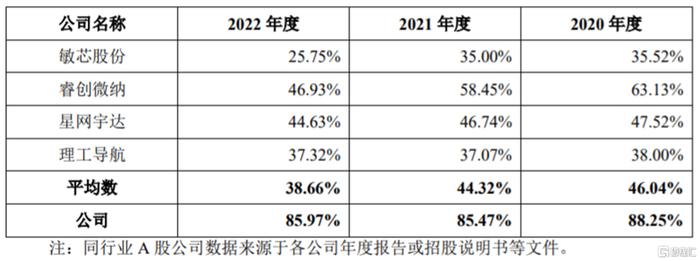

主营业务收入构成情况,图片来源:招股书2020年至2022年,芯动联科的主营业务毛利率分别为88.25%、85.47%和85.97%,远高于同行业A股公司毛利率平均值。报告期内,公司主要产品为高性能MEMS惯性传感器,产品主要应用于高端工业、无人系统、高可靠等领域,同行业可比公司的产品类型、应用领域等与公司存在区别。

公司主营业务毛利率与同行业A股公司对比情况,图片来源:招股书

公司主营业务毛利率与同行业A股公司对比情况,图片来源:招股书芯动联科存在客户集中风险。2020年至2022年,公司向前五名客户销售金额占当期营业收入的比例分别为80.13%、76.47%和77.66%,其中对第一大客户的销售收入占比在25%以上,占比较大。一旦公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

随着经营规模不断扩大,公司营业收入增长的同时,应收账款也相应快速增长。2020年末至2022年末,芯动联科的应收账款余额分别约0.83亿元、1.21亿元、1.88亿元,呈逐年上升趋势。如果公司的应收账款管理不当,可能存在坏账风险。