制冷业务收入规模未达预期 江航装备2023年净利润下滑两成

每经记者 张宝莲每经编辑 张海妮

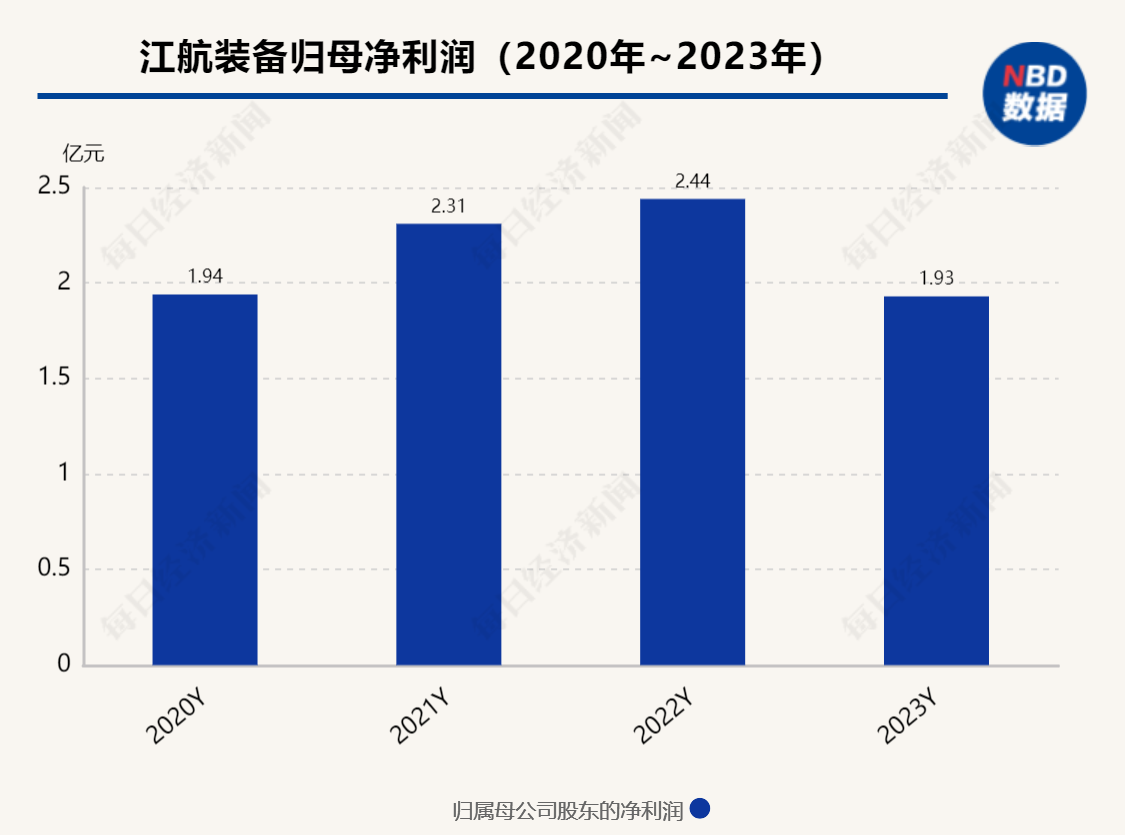

3月14日晚间,江航装备(688586.SH,股价9.47元,市值74.94亿元)披露2023年年报。数据显示,报告期内公司实现营业收入12.14亿元,同比增长8.89%;实现归属于上市公司股东的净利润1.93亿元,同比下降20.9%;经营活动产生的现金流量净额为0.62亿元,同比下降63.45%。

《每日经济新闻》记者注意到,这是自2020年上市以来,江航装备首年出现收入、利润增速下滑现象。对于这一业绩情况,公司解释称,2023年度收入增长主要得益于航空装备订单的增多。净利润下降的主要原因是受行业政策变化和市场环境等因素影响,子公司特种制冷业务收入规模及净利润下降。此外,公司加大科研项目投入,研发费用同比增加;受市场利率影响募集资金理财收益减少;同期政府补助减少。公司2023年度经营活动产生的现金流量净额较上年同期减少,主要是公司2023年收到客户预付货款较上年同期下降所致。

2023年增收不增利

据介绍,江航装备是国内唯一的航空氧气系统及机载油箱惰性化防护系统专业化研发制造基地,也是国内最大的飞机副油箱及国内领先的特种制冷设备制造商。江航装备2020年7月登陆科创板,成为科创板“国家混改试点企业第一股”与“军工央企第一股”。

公司主要从事航空装备及特种制冷两大业务,涉及涵盖航空氧气系统、机载油箱惰性化防护系统、飞机副油箱等航空产品研发、生产、销售和修理,以及军民用特种制冷设备的研发、生产、销售。

2023年,公司航空产品实现收入8.61亿元,占营业收入70.92%,同比增长17.91%。制冷业务受国家行业政策变化和市场环境等因素影响、新项目暂未形成批量订货,收入规模未达预期,实现收入1.64亿元,占营业收入13.53%,同比下降33.46%。维修及其他业务持续较好发展,全年维修及其他业务实现营业收入1.89亿元,占营业收入15.54%,同比增长37.03%。

从收入结构看,2023年收入增长总体上由航空业务贡献,但公司利润并未随着收入的增长而提升。分产品来看,航空产品、特种制冷设备、其他业务毛利率分别为37.52%、25.79%和53.58%,分别同比减少2.58个百分点、减少5.29个百分点、减少4.03个百分点。报告期内,公司归属于上市公司股东的净利润为1.93亿元,同比下降20.9%。而2020年至2022年,公司归属于上市公司股东的净利润分别同比增长71.31%、19.23%和5.55%。

公司认为净利润下降主要受行业政策变化和市场环境等因素影响。报告期内,研发费用增加、理财收益减少及政府补助减少也影响了公司相关收益。

据公告,报告期内,公司研发费用支出为1.16亿元,较上年同期增长45.53%,主要系科研项目研制任务增加;利息收入为1491.42万元,同比减少1141.96万元,主要系报告期内购买理财产品减少,部分理财产品利率较低,利息收入减少。

计提资产减值等逾2000万元

公司对截至报告期末合并报表范围内可能发生资产及信用减值损失的有关资产计提了减值准备。

2023年,公司确认的资产减值损失和信用减值损失共计2047.19万元。从具体项目看,计提最多的为应收账款的坏账损失,共计1113.83万元。此外,公司分别计提应收票据坏账损失、其他应收款坏账损失、存货跌价损失523.33万元、6.59万元和403.44万元。

从公司资产情况看,应收款项较大幅度增加,以预收形式收到的合同对价在减少。应收账款期末数为5.62亿元,较上年同期增长55.88%,应收票据为1.41亿元,同比增长18.64%;合同负债期末数为1.88亿元,较上年同期下降39.38%。此外,公司存货期末数为5.81亿元,下降16.93%。

江航装备表示,公司产品需适应复杂多样的军事战斗环境,客户对产品安全性、可靠性、保密性的要求较高,因此需要持续的研发投入方可保证足够的技术储备。由于相应产品和技术的研发具有周期长、投入大、风险高的特点,如公司前期研发投入无法实现相应效益,将对公司未来业绩持续增长带来不利影响。

封面图片来源:视觉中国-VCG211378713200