财报观察|泰凌微(688591.SH):Q3营收同增44.67%,领先同业复苏,但更应关注长逻辑

日前,泰凌微发布三季报,交出了一张显著优于竞争对手的成绩单。从财务数据来看,该财报无疑释放了较为强烈的积极信号。

但我们仍需看清两个问题:一、是否拐点信号已至?二、公司长期价值又该如何看待?

向上拐点确立

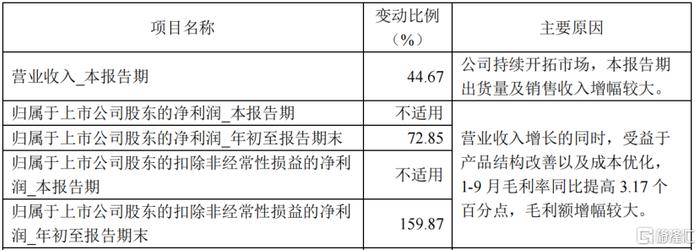

根据财报,泰凌微于前三季度实现营业收入4.76亿元,同比增长9.29%;归母净利润同比大幅增长72.85%至3758.44万元,盈利弹性显著超过竞争对手。其中,第三季度公司的营业收入大幅增长44.67%!景气度向上拐点已显现。

根据三季报,泰凌微持续开拓市场,实现出货量及销售收入的较大幅度增长;在营业收入增长的同时,受益于产品结构改善以及成本优化,前三季度毛利率同比提高3.17个百分点,使得整体毛利额增幅较大。整体来看,出货数量与盈利水平均呈现良好弹性。

从营收和净利润这些后验指标来看,泰凌微已经初具景气度反转的特征。

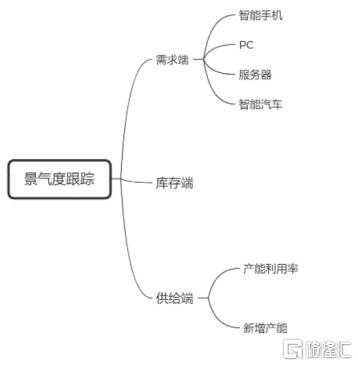

如果把目光转移到先行指标上:

图:常用半导体景气度跟踪

一、库存端:

库存的变化是先行指标,对于预测未来变化十分重要。

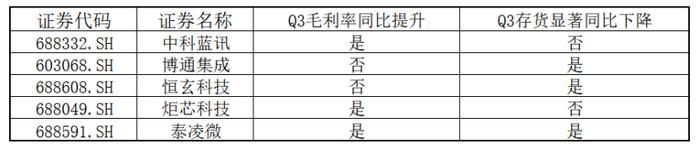

连续多个季度以来,整体行业整体都在努力消化高企的库存。以结果为导向来看,不同于同业的中科蓝汛的存货持续提升、炬芯科技的存货未见显著改善,今年三季度泰凌微的存货相较于去年同期大幅下降近三成;尽管报告期内行业整体需求仍未呈现显著增长,但公司的库存水位已经十分接近2021年年底的状态。这说明,公司的库存水位已经即将回归正常水平,库存拐点相较于竞争对手早一步到来。

值得一提的是,从去年第三季度以来,国内半导体公司降价去库存的决心较强,产品价格下降、毛利率承压是非常普遍存在的现象。但从毛利率来看,公司去库存并非简单粗暴的采用“以价换量”的手段。公司是同业竞争对手中唯一一个能实现同比/环比毛利率提升的同时,还能卓尔有效地推动去库存管理的公司。

二、需求端:

公司在招股书中指出,随着居民未来收入预期修复,公司下游的消费电子、智能零售等领域的终端客户需求开始回升。事实也确实如此。华为和苹果的新机提振了市场对于终端产品销售的市场预期。手机市场需求已呈现出良好的销售数据,预示着手机市场表现可能超出市场的预期;PC 市场也正在恢复增长,联想集团预计预计第四季度将会开始实现同比增长。

不难看出,公司的下游需求已经触底,有望迎来上升周期。

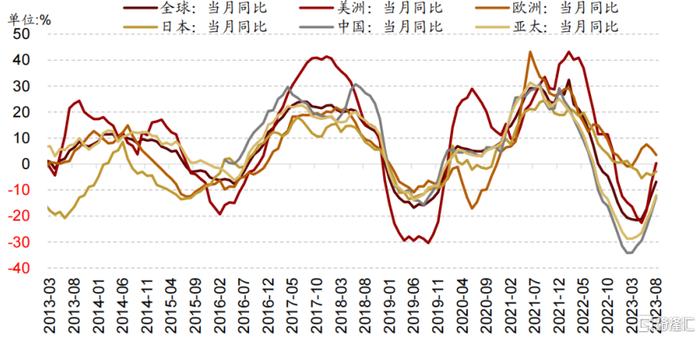

众所周知,半导体行业存在周期性波动,全球半导体产业会遵循从产能不足、产能扩充到产能过剩的发展循环。从全球市场来看,8月全球半导体销售额同比降幅继续收窄,较上月份降幅收窄 5.0 个百分点。其中,日本、中国和亚太地区销量同比降幅收窄,美洲销量同比由负转正,欧洲销量同比增幅收窄。不难看出,全球主要市场景气度继续改善。

从全年的角度看,景气度的恢复只是泰凌微的增长中的一个因素。除此之外,泰凌微还有较多的增长点:海外销售开发成果不断落地,预计2023年将实现对海外头部客户如美国最大电视厂之一Vizio、欧洲知名血压计企业Beurer等客户的批量出货;新一代TLSR8系列、TLSR9系列中高端产品市场份额和出货规模的不断扩大,销售收入中高毛利产品的规模和占比将获得明显提升。

周期之外,持续保持较强竞争优势

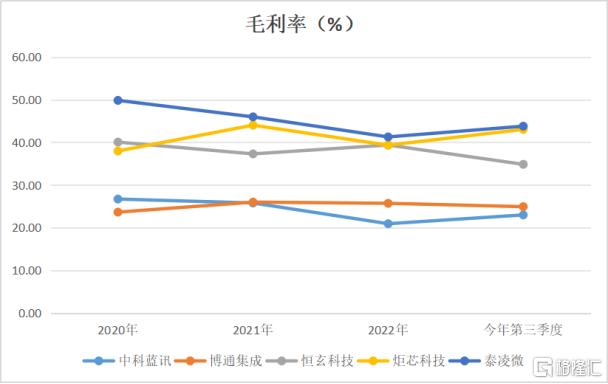

值得注意的是,不仅仅是第三季度,各个报告期泰凌微的发展韧性都居于行业上游水平。2020-2022 年,公司的营业收入从4.54亿元增长至6.09亿元,其中2021年营收相比2020年增长43.15%;在行业需求波动的环境下,2022年公司依然保持了较好的销售水平,营收仅略有下滑。而不仅仅是第三季度,各个报告期泰凌微的毛利率也显著高于竞争对手。

图:公司毛利率水平一直领先于同业

韧性较高、毛利率较高可能源于多方面因素,最重要的因素之一是竞争优势。在科技行业,如果产品更高效或更吸引人,科技公司通常拥有更强的定价权。具体到半导体产业链中,技术创新驱动是Fabless(芯片设计公司)的重要商业模式特征。

笔者关注到,泰凌微较长时间内保持高研发惯性。2020-2022年每年,公司的研发费用率维持在较高水平,研发费用复合增长率为25.84%。今年前三季度,公司研发投入为1.19亿元,占营收的比重达到24.96%,较去年同期增加1.25pct。

得益于持续不断的研发投入,公司在低功耗无线物联网芯片领域积累了丰富的技术成果。2016 年,公司开创性地研发出国内第一款多模低功耗物联网无线连接系统级芯片TLSR8269,是继德州仪器 (TI) Cc2650 型号芯片之后全球第二款多模低功耗物联网无线连接芯片。根据招股书,目前公司主要产品在关键功能、性能指标的表现上已达到国外领先厂商的产品参数水平,综合性能优异,凭此公司在业务领域取得领先优势。

根据Omdia、蓝牙联盟的数据,2019 年以来泰凌微在以低功耗蓝牙芯片为代表的低功耗物联网无线连接芯片领域稳居全球市场份额前三,且市场份额持续稳步上升。根据Omdia及 Nordic在21Q4的公开报告,2020年度泰凌微的低功耗蓝牙芯片全球市场占有率达到12%(出货量口径),位居全球第三,2021年公司低功耗蓝牙终端产品认证数量攀升至全球第二名,仅次于Nordic。

凭着技术优势,公司逐步替代国外同类产品,并成功地打入了国际先进的供应链体系中,构建起较高的客户壁垒。目前,公司的产品已经广泛应用于汉朔、小米、罗技、欧之、涂鸦智能、朗德万斯、瑞萨、创维、夏普、松下、英伟达、哈曼等多家主流终端知名品牌,其产品还进入美国Charter、意大利TelecomItalia等国际大型运营商供应链,并支持和服务百度、阿里巴巴、谷歌、亚马逊等众多科技公司在国际国内的生态链企业产品。

可以看出,公司的多个主要产品的市场地位处于全球领先水平,是半导体自主可控的重要科技力量。大基金加持也能从侧面证明这一点――大基金的运作向来被认为是半导体的风向标。

当前,半导体的去库存渐入尾声,景气度拐点逐步到来;华为概念火热,推高市场关注度。或许是时候重新审视具备良好价值的标的了。