煜邦电力:2023年净利预计同比下降48.27%-58.36%

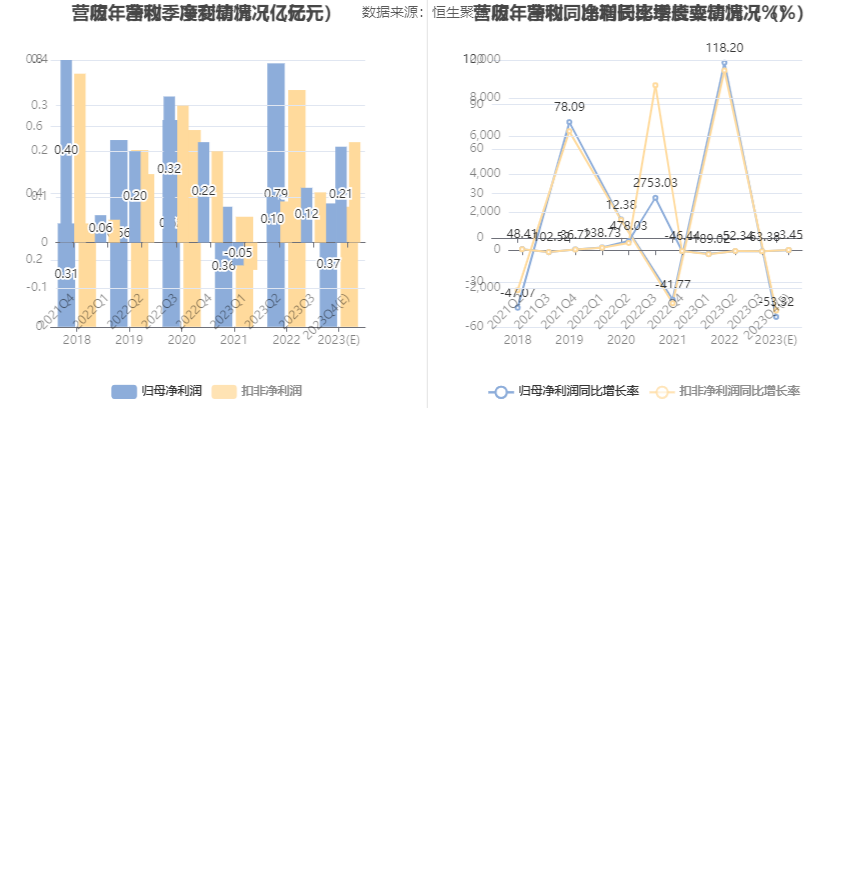

中证智能财讯 煜邦电力(688597)1月25日晚间披露2023年度业绩预告,预计2023年归母净利润3300万元至4100万元,同比下降48.27%-58.36%;扣非净利润预计3200万元-4000万元,同比下降43.42%-54.74%。以1月25日收盘价计算,煜邦电力目前市盈率(TTM)约为47.6倍-59.15倍,市净率(LF)约2.29倍,市销率(TTM)约3.08倍。

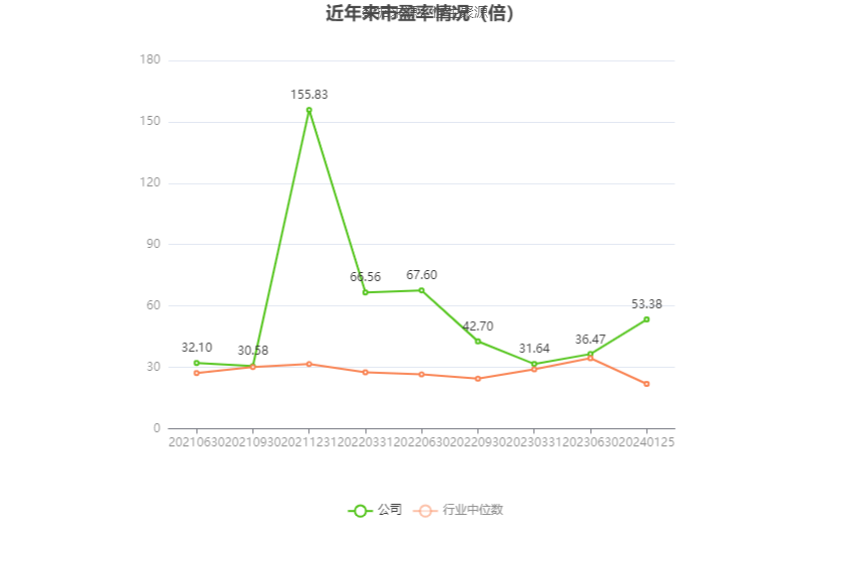

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

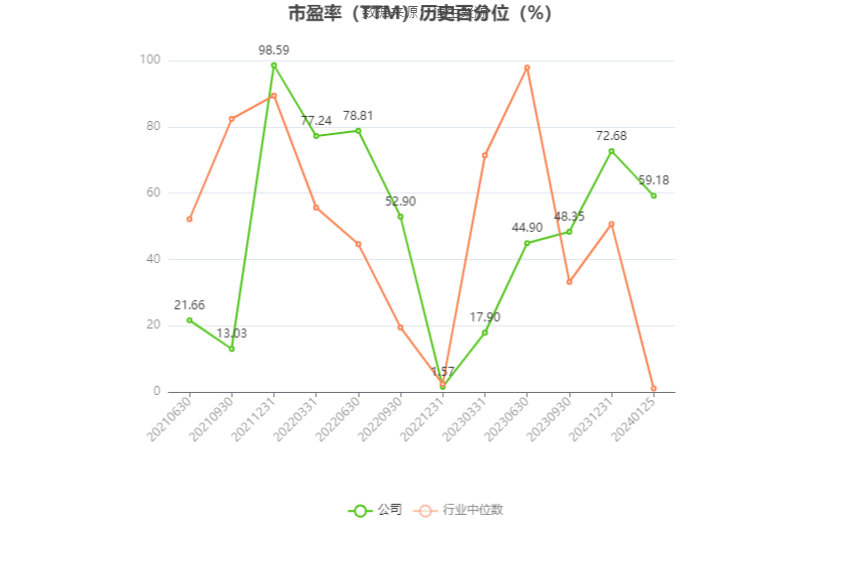

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

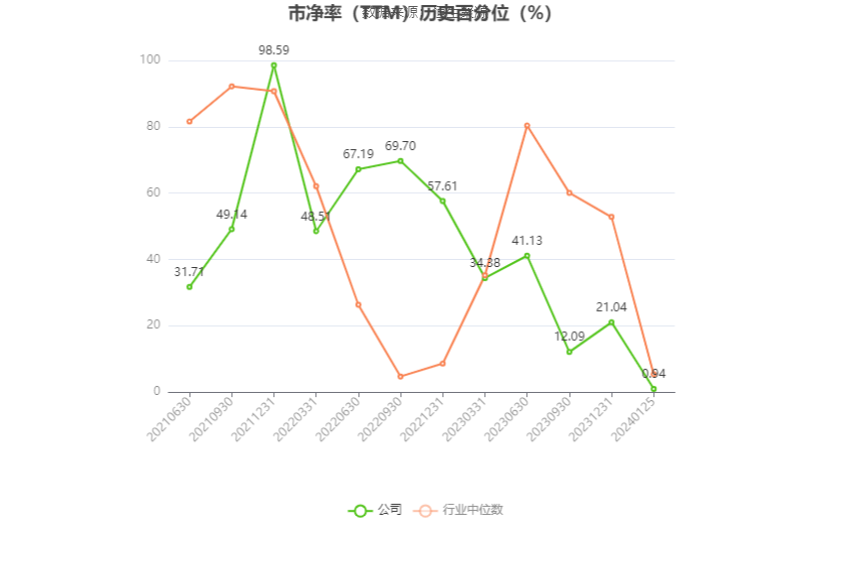

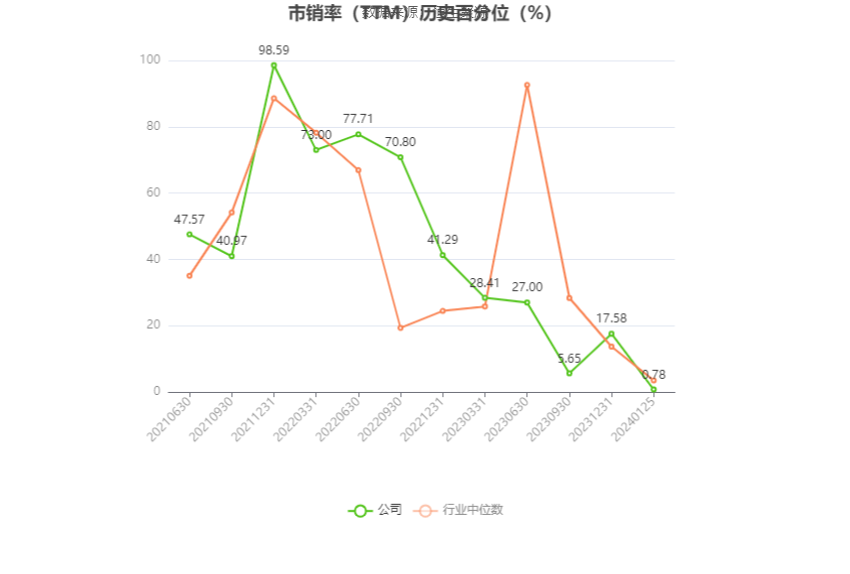

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事智能电表、用电信息采集终端等智能电力产品的研发、生产和销售,并提供智能巡检服务和信息技术服务。

报告期内,公司在国网2022年第二批及2023年第一批集中招标中,中标结果不及预期,来自国网的智能电力设备收入相比上年同期大幅下降。两次中标预计不及预期,系公司上市后将主要精力用到与同行业的差异业务智能电力技术服务领域,过多的关注差异化市场,导致公司研发人员与市场人员对统招产品的投入受到影响,未能及时响应客户对智能电力硬件产品的履约服务及产品交付后新功能升级或改善的需求所致。

公司在国网2023年第二批集中招标中荣获超过2.0138亿元的中标金额,名次由56名提升至32名,对后续的业绩提升带来积极影响。截至2023年底,公司在手订单约6.1亿元,较上年同期增长42.86%,为后续业绩发展提供有力支撑。另外,新产品通信模块投放市场带来的收入及智能电力技术服务产品快速增长带来的收入将为公司未来业绩的增长带来新的空间。

公司新增收入毛利率低于国网统招产品,从而不足以弥补智能电力设备收入下降带来的毛利减少。公司新办公场所10月底才装修完成,原办公场所1-10月仍在使用且继续缴纳房租,导致租赁费及未确认融资费用以及装修摊销费增加。为响应客户快速迭代产品的需求,公司加大研发方面的投入,对应所发生的研发薪酬、材料领用费用、试制费用、专利及著作权费用较上年同期增加。发行可转债导致确认的利息费用增加。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。