【爱建汽车】金博股份首次覆盖:高端电动车放量驱动碳陶业务加速成长

(来源:爱建证券研究所)

投资要点

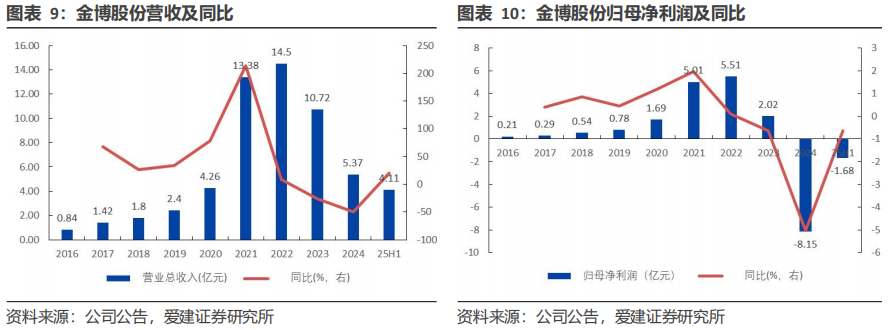

■投资评级与估值:我们预计公司2026/2027年归母净利润分别为2.19/3.66亿元,对应PE为31.7/19.0x。考虑到公司在高端碳基材料的先发优势,碳陶制动盘和锂电负极碳基材料等新业务将快速高增,市场对此增长潜力的估值并未充分体现。首次覆盖给予“买入”评级。

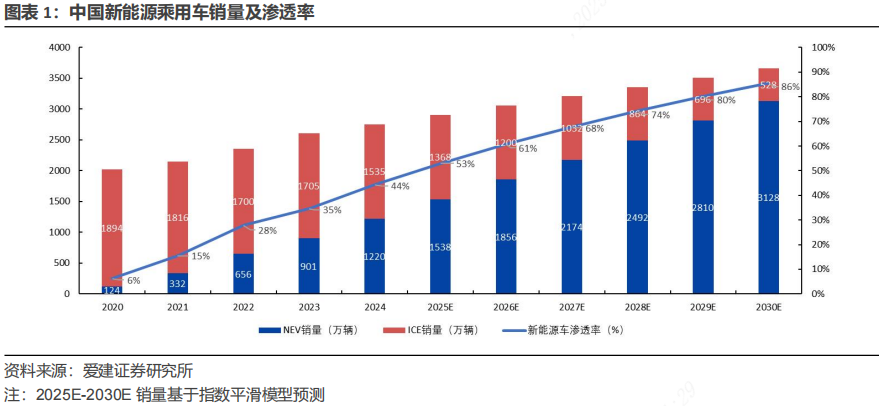

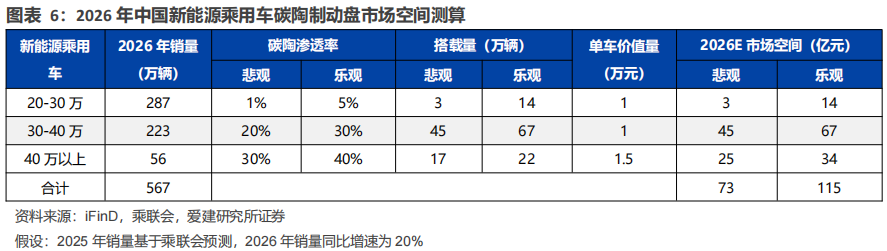

■关键假设点:1)碳陶制动盘渗透率加速提升:我们预计2026年碳陶制动盘渗透率将从当前不足1%快速提升。公司为中国领先的碳陶制动盘供应商,具备全流程研发与量产优势,我们预计公司26-27年碳陶制动盘业务收入增速为169%/27%。2)产能释放与良率爬坡:公司规划2027年满产碳陶制动盘400万盘,假设产能如期投产并实现高良率,满足下游爆发性需求。3)锂电业务产品导入顺利:假设碳粉等产品将于2026年起实现对主流负极厂商的批量供货,我们预计公司25-27年锂电业务收入增速为119%/60%/60%。

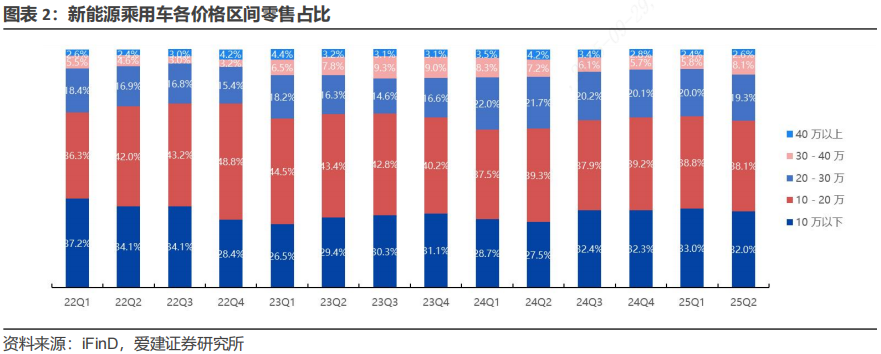

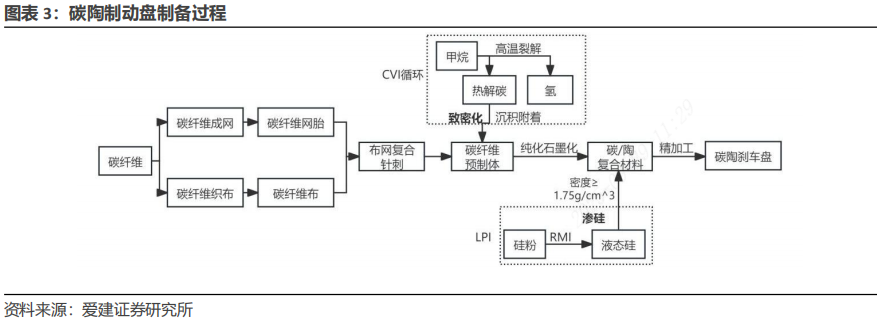

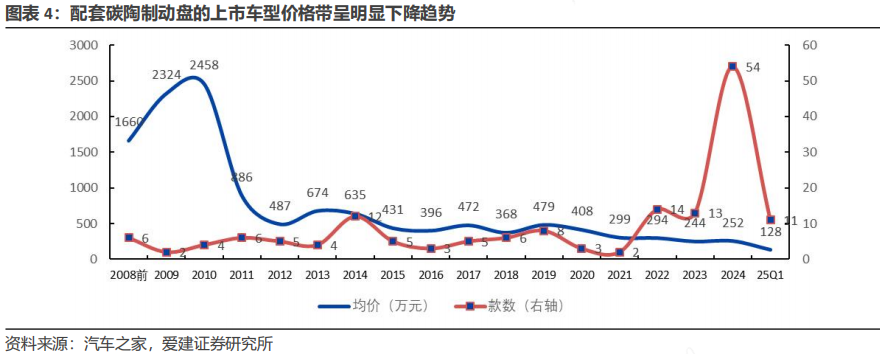

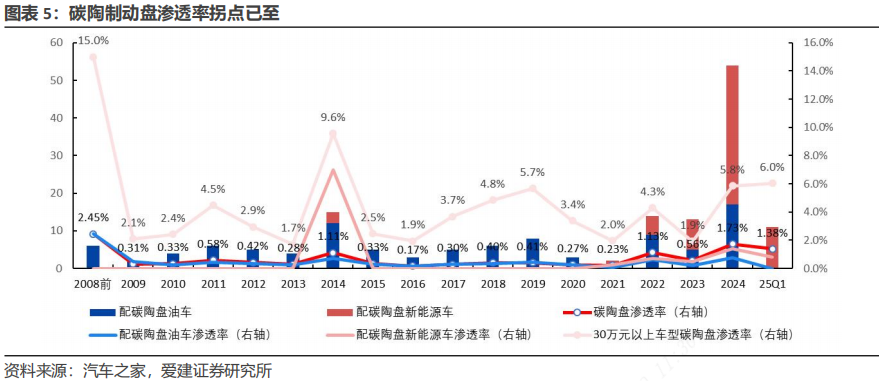

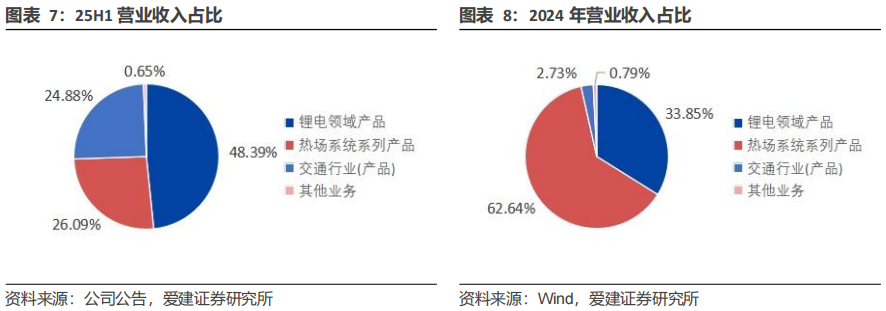

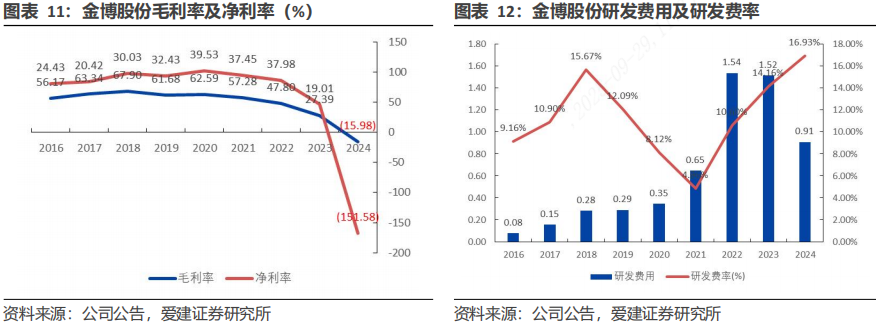

■有别于大众的认识:市场普遍将金博股份视为单一的光伏热场耗材龙头,其估值体系与光伏板块高度绑定,更多反映光伏产业周期性。我们认为:1、平台化能力被低估,交通锂电新业务增长曲线清晰:1)公司核心竞争力在于底层的高性能碳基复合材料技术平台,具备强延展性,市场忽视了公司碳碳技术平台的复用能力。公司围绕碳基材料产业化平台战略,形成光伏、锂电、交通、半导体、氢能多领域布局。公司25H1锂电/交通/光伏收入占比分别为48%/26%/25%,研发投入0.52亿元,占比12.7%。2)交通领域:主流车企定点供应商,实现多个长纤盘定点批量交付。3)锂电领域:提供负极碳基复合材料,核心受益于储能市场爆发及高端快充电池技术迭代。公司此业务与碳陶制动盘技术同源,有望复制打造第三增长极。4)半导体领域:向超高纯度热场部件延伸,5ppm支撑光学级碳化硅衬底制造,国产化替代趋势明确。5)氢能领域:金博氢能开发气体扩散层用碳纸、柔性碳基双极板等核心产品,已通过国内头部企业验证并批量交付。我们认为公司应脱离传统光伏耗材估值框架,其成长逻辑已切换为锂电与交通高成长、光伏基本盘的成长逻辑,享受平台型公司的估值溢价。2、碳陶制动盘为渗透率与成本拐点已至的产品:市场认为碳陶制动盘是高端豪车配置。我们认为,随着金博股份采用低成本CVI(化学气相渗透)+树脂浸渍工艺大幅降低制造成本,碳陶盘单价已降至进口产品1/20,当前长纤单盘有望下探至2000元以下水平,短纤单盘有望达到1000元以内,碳陶制动盘正从百万跑车级别渗透至50万元级的高性能新能源车,或打开20-30万元车型配置市场空间。公司凭借稀缺产能和优质客户的先发优势,或加速兑现业绩增长。3、光伏行业格局优化,替换需求或支撑业务企稳:光伏环节阶段性亏损,但“反内卷”共识加强,行业无序扩张趋缓,落后产能加速淘汰,供需格局或进入改善周期。公司以碳基热场材料降本优势与技术壁垒,持续绑定头部晶硅厂商,市场地位稳固,有望在行业出清中受益于优质替换性需求,格局有望进一步优化。

■催化剂:1)轻量化、智能化、高端化三重驱动,小米SU7 Ultra标配加速车企跟进配置,碳陶制动盘渗透率亟待快速提升。2)产能扩张与本土化降本共振,碳陶制动盘单价下探激活增量市场。

■风险提示:1)市场渗透风险:碳陶制动盘若因成本或技术路线问题导致下游应用放缓,或影响公司收入增长弹性。2)原材料价格波动:碳纤维、碳化硅核心原材料价格波动风险。3)环保法规趋严:碳陶制动盘若未来监管标准趋严,产品放量或受制约;海外认证壁垒较高,或影响出口进程。4)光伏需求波动风险:光伏行业波动对公司业绩与市场情绪的潜在拖累。

文章来源

本文摘自:2025年9月29日发布的《高端电动车放量驱动碳陶业务加速成长——金博股份(688598)首次覆盖报告》

吴迪 / 汽车首席分析师 (手机:15301617819)

SAC NO. S0820525010001

同济大学动力工程硕士,13-19年任职联合汽车电子,先后负责0km及售后质量管理、动力总成匹配标定、48V电机电控产品管理。20年起做汽车行研,关注智能汽车产业链。

徐姝婧 / 联系人 (手机:18905560935)

SAC NO. S0820124090004

商业数据分析硕士,聚焦智能汽车产业链。

相关研究

《碳陶制动盘:高端标配,自主向上——碳陶制动盘行业深度报告》2025-09-28

《汽车行业周报:AI5算力飞跃加速Robotaxi与Optimus迭代》2025-09-22

《2025年智能汽车产业研究:颠覆式革新,供给创造需求》2025-09-11

《汽车行业周报:蔚来–迈凯伦合作开启技术输出新业务空间》2025-09-08

《汽车行业周报:小鹏全新P7验证产品力,量变已现,质变可期》2025-09-01

法律声明

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告采用信息和数据来自公开、合规渠道,所表述的观点均准确地反映了我们对标的证券和发行人的独立看法。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法可能存在局限性,请谨慎参考。

法律主体声明

本报告由爱建证券有限责任公司(以下统称为“爱建证券”)证券研究所制作,爱建证券具备中国证监会批复的证券投资咨询业务资格,接受中国证监会监管。

本报告是机密的,仅供我们的签约客户使用,爱建证券不因收件人收到本报告而视其为爱建证券的签约客户。本报告中的信息均来源于我们认为可靠的已公开资料,但爱建证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供签约客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,爱建证券及其关联人员均不承担任何法律责任。