光伏严冬,天合光能为什么砍不掉这笔巨额支出?

很多光伏老玩家之所以多年屹立不倒,就是因为在每一轮上升周期总能把握机会实现超常规发展,而在每一轮大调整时,都能坚守核心价值,跑赢大势。

塞翁失马,焉知非福。光伏行业全链条亏现金的当下,天合光能的一体化“短板”,恰恰成为公司的优势所在。

在今年上半年惨烈的市场环境下,天合光能连续实现了两个季度的持续盈利。公司中报显示:今年上半年实现营业收入429.68亿元,实现归属于上市公司股东的净利润5.26亿元。

虽然营业收入和净利润都较去年大幅度下滑,但是天合光能更坚持了其科技创新战略。高纪凡认为:“在困难时刻,砍什么都不能砍研发预算”,科创能力,恰恰是企业穿越光伏周期的利器。

阿布扎比Al Dhafra 2.1GW光伏电站,图片来源:CMEC

阿布扎比Al Dhafra 2.1GW光伏电站,图片来源:CMEC01适度一体化!硅片负担最少

今年上半年,光伏行业惨烈,硅片尤甚。

但是,天合光能的硅片产能只有55GW,是所有头部一体化企业中硅片产能最小的一家。硅片产能少,就意味着可以少亏钱。

今年上半年的市场行情,优秀的企业在电池、组件环节还有可能盈利,但是在硅片端绝无可能。今年上半年,硅片价格跌破全行业现金成本,无一家硅片企业能够盈利。领包行业的龙头企业TCL中环,硅片毛利仅为-9.25%;而隆基绿能则破破天荒地没有在报表中单独披露硅片业务情况。

为了减少亏损,今年上半年硅片企业普遍开工不足。天合光能的一项重要决策就是增加硅片外采比例――外采硅片,要比自己生产硅片成本更低。

天合光能把自己的这种策略定义为:“富有弹性且适度垂直一体化的战略布局”,可以根据市场形势和客户需求来动态安排生产经营,在行业供给紧缺时不会遇到产能瓶颈,在行业供给冗余时也不会背上产能包袱。

可以说,在几家头部企业中,天合光能恰恰因为垂直一体化程度最低而受益。

光伏马拉松的后半程,究竟是一体化好还是专业化好,到最后还是经营业绩说了算。在多家光伏企业的投资者交流中,这个问题经常被提及。

天合光能董事长高纪凡认为:“一体化和专业化是生产制造时代的命题,光伏行业未来必然会从单一产品走向解决方案,商业价值从生产制造端向品牌渠道端转移。光伏行业最重要的竞争要素,已经不再是产能配置,而是面向客户提供解决方案的能力。”

基于上述战略认知,天合光能早在2016 年时就预判到行业发展的长期趋势,前瞻性地开启了从电池组件企业向新能源整体解决方案企业的转型,除了光伏制造外,公司在光伏支架、光伏电站、储能等领域全线布局。

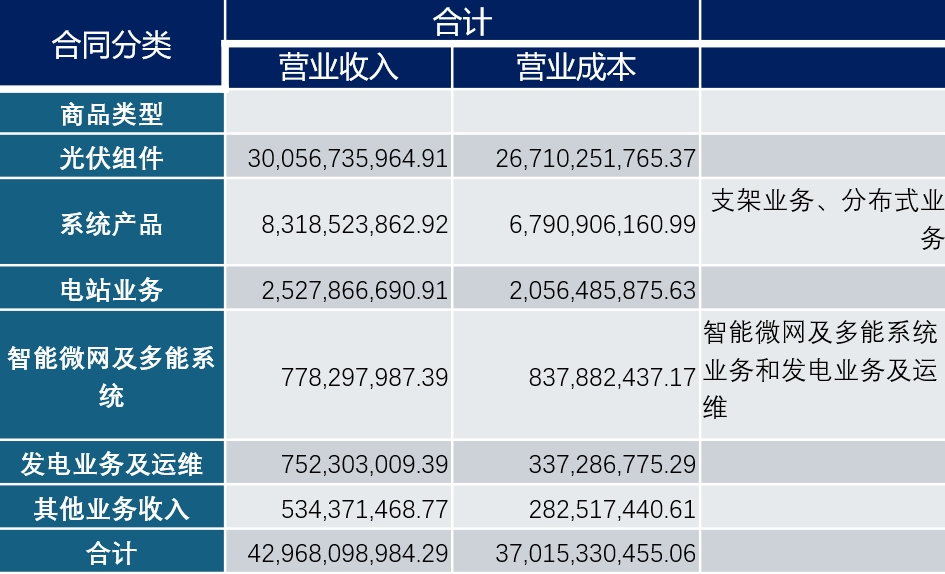

主产业链(硅料、硅片、电池、组件)以外的光伏业务,在几家头部企业中,天合光能布局最深。从2024年中报经营业务结构来看,光伏组件占公司总营收的比例已不到70%。

来自2024年中报;天合光能的营业收入、营业成本的分解信息;单位:元

从天合光能今年上半年出货结构来看:

组件出货34GW,同比增长25.9%。

支架出货3.2GW。

在投资者交流中,天合光能进一步解释:“上半年公司跟踪支架和固定支架的比例接近 1:1,中东北非等新兴市场出货占比提升较快。天合光能跟踪支架业务发展良好,毛利率持续多个季度稳定在 20%左右。”

公开资料显示:在2023年跟踪支架市占率排名中,天合跟踪位列全球前六、国内前二。

天合富家的分布式系统出货量超 3.2GW。

截至2024年6月底,天合富家运维的光伏电站规模达到14GW,覆盖120万家屋顶,较去年同期提升超80%。

天合富家的2.0 业务――运维业务本身具备了较大的规模基础并高速增长。

天合光能的储能出货1.7GWh,同比大幅提升 293.3%。

光伏头部企业中天合光能储能业务规模最大,不过现在仍处在培育阶段,特别是研发投入巨大。

上半年公司储能主要集中于国内市场,但在北美市场取得突破。全年储能业务出货目标为 5GWh,海外市场占比预计能达到 20%左右。

02 二季度现金流大幅改善

沙特朱拜勒市3A海水淡化光伏电站项目 图片来源:中国电建山东电建三公司

沙特朱拜勒市3A海水淡化光伏电站项目 图片来源:中国电建山东电建三公司与前两年比,今年的光伏企业的经营质量普遍不好,均面临较大的经营压力。

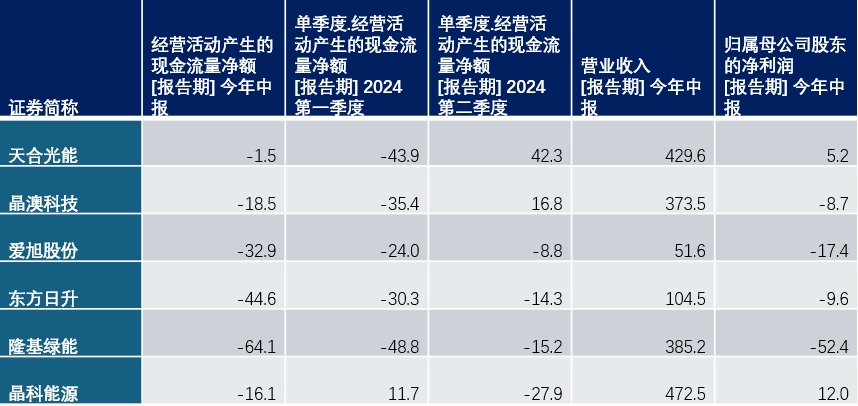

和大多数同行相比,天合光能财报的最大亮点是,经营性净现金流大幅改善:2季度实现42.34 亿元现金净流入。在行业普遍亏损的情况下,体现出天合这家公司的韧性以及穿越周期的能力。

天合光能预计,今年全年也将实现正的经营性净现金流。

来自WIND;单位:亿元

光伏老玩家们已经预感到金融机构或将收紧,已经通过增加信贷、再融资等手段,为过冬提前储备过冬粮草,天合光能也做了相应筹划。

在天合光能中报中,还有一个投资者普遍关注的财务指标:那就是存货。今年上半年,隆基绿能正是因为天量的存货减值计提,才发生高达52亿的巨额亏损――当然,实际情况比我们看到的更复杂。

今年2季度末,天合光能存货高达300亿元!隆基绿能的存货不过184亿元。

天合光能在回应投资者时表示:“在300亿存货中,分布式电站相关资产就超过了100亿元,该部分资产电网接入率已达到 85%,且下游客户要为央企国企,因此变现价值清晰、可实现。与同行相比,公司在纯光伏产品的存货管理上表现良好,存货水平较低。”当然,电站资产存货规模较大,与当前的电力市场大环境有关。

未来,天合光能将继续聚焦存货价值管理,并加速推进分布式系统存货资产的销售。

03困难时刻,砍什么都不能砍研发预算

在今年1季度时,公司经营业绩与研发投入之间的矛盾就已经凸显。在当时的业绩交流会上,高纪凡指出,储能业务本来是赚钱的,因为研发投入过大才出现了亏损。

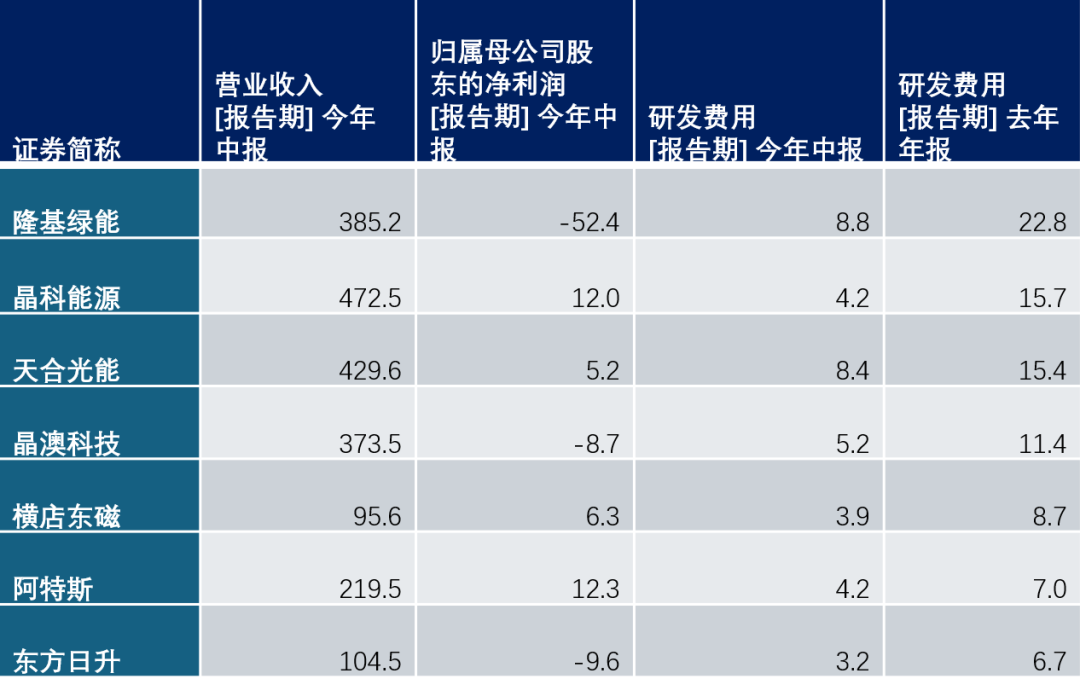

天合光能中报显示,今年上半年研发费用8.44亿元,与隆基绿能接近。在光伏同行都在因为经营质量而降低研发费用的当下,天合光能坚持研发重投入。

来自WIND; 单位:亿元

今年上半年,天合光能的研发投入占营业收入的比例6.31%,较去年同期增加0.89%。

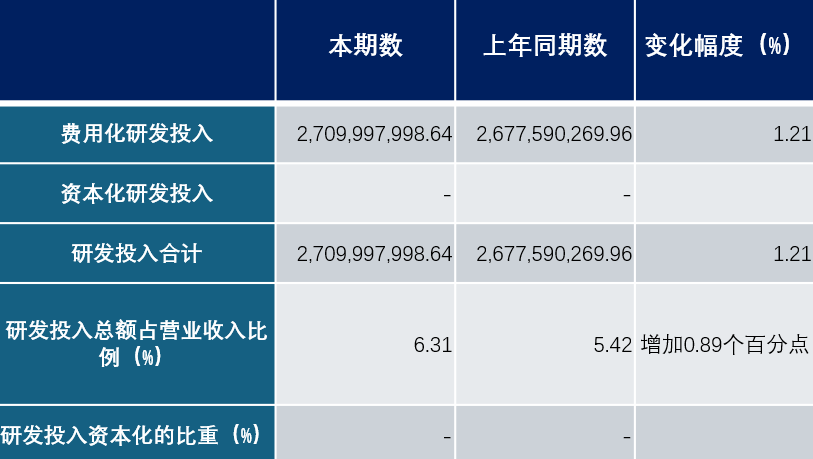

单位:元;以上研发投入与财务报表中的研发费用统计口径存在差异,公司研发投入包括各类新技术、新产品的研究与开发支出、研发设备等固定资产折旧,以及为满足相关技术产业化运用涉及的中试等成本费用;而财务报表中的研发费用是按照企业会计准则中关于内部研究开发费用的确认和计量的相关规定进行核算。

对天合光能来说:即使再难,也不能省研发费用,研发恰恰是公司逆势破卷的利器。

其实,在早年高纪凡就提出:“在困难时间,砍什么都不能砍研发预算。”这种认知、战略、决策早在第二轮行业周期时就得到过验证。

2013年11月4日,天合光能的光伏科学与技术国家重点实验室顺利通过国家科技部验收,这是中国首批获科技部认定的光伏企业国家重点实验室。在那一轮,天合光能积累下大量的技术创新,从而成功穿越周期。

面对当下的光伏淘汰赛,天合光能仍然坚守强研发战略不动摇。2023年3月,实验室融入高校力量,重组为“光伏科学与技术全国重点实验室”。

据天合光能研发负责人陈奕峰介绍:“今年8月,新的研发大楼建成,建筑面积是老研发大楼的4倍以上。在同一个建筑里面,可以实现TOPCon电池、HJT电池、BC电池等各种晶硅电池与钙钛矿叠层电池的研究。”

天合光能中报显示:截至报告期末,公司拥有2375项专利,其中发明专利943项。公司新增专利申请1258件,其中发明专利745件,有效发明专利拥有量持续位居行业领先地位。

与重金研发、加大科技创新密切相关的一个话题,就是知识产权保护与专利维权。今年上半年,中国专利市场发生了历史性的大事件:就是知识产权问题,天合光能起诉了中清光伏、通过海关向阿特斯主张权益;晶澳科技则在欧洲起诉了正泰新能。

最近,在公司中期业绩发布后,高纪凡正面回应知识产权保护问题:“在全世界范围内,专利毫无疑问是应该受到保护。侵犯知识产权就像把人家的财产拿到自己家里一样,毫无疑问应该受到遏制,现在国家各相关部门都比较支持知识产权保护与专利维权,在海外当然也会得到各方面的支持。”

高纪凡表示,在全行业共同努力下,知识产权意识以及专利保护环境,将会越来越好。

编审及统稿:侦碳