股价异动观察丨股价“抢跑”?天承科技业绩披露前夕股价爆拉12.58%

本文来源:时代商学院 作者:陆烁宜

来源|时代商学院

作者|陆烁宜

编辑|李乾韬

4月18日,天承科技(688603.SH)发布上市以来首份年报和一季度业绩预告,全天股价震荡,报收42.38元/股,上涨0.98%,较上市首日发行价已破发22.95%(前复权)。

有趣的是,就在前一天,天承科技股价似有抢跑之嫌。

4月17日,天承科技股价高开高走,尾盘大幅拉升,收涨12.58%,报收41.97元/股,终结五日连跌之势。此前短短五个交易日,天承科技股价下跌了17.87%。

根据最新业绩预告,2024年一季度,天承科技预告营收和归母净利润实现双增,特别是归母净利润同比暴涨超50%。

虽然天承科技业绩预喜,但其股价依然处于破发状态。

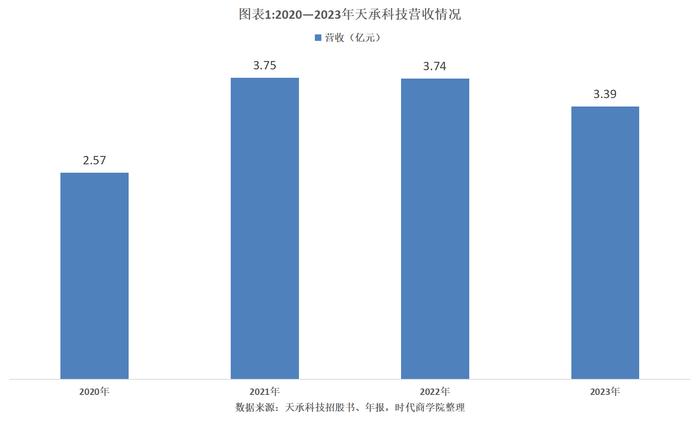

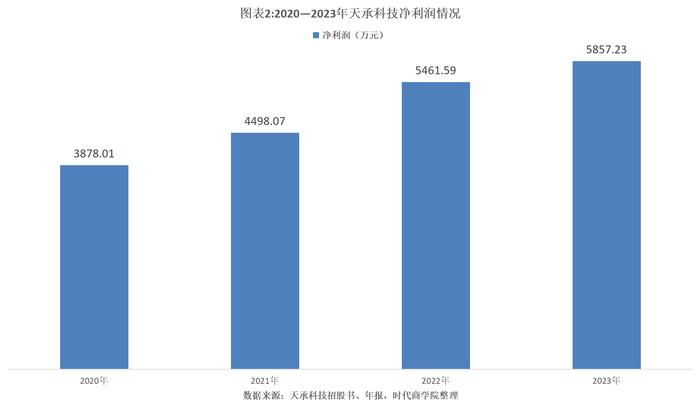

2023年7月10日,天承科技在民生证券的保荐下成功登陆科创板。招股书显示,2020―2022年,天承科技的营收分别为2.57亿元、3.75亿元、3.74亿元,净利润分别为3878.01万元、4498.07万元、5461.59万元。同期,营收同比增速分别为52.98%、45.91%、-0.28%,净利润同比增速分别为68.72%、15.99%、21.42%。

值得关注的是,天承科技首发价格为55元/股,对应市盈率为59.61倍,高于同期同行平均市盈率(35.04倍),估值偏高。这导致天承科技首发拟募资4.01亿元,却实际募资7.07亿元,超募3.06亿元。

而今从天承科技的最新业绩公告来看,彼时的高估值似乎过于乐观了。

上市后首年,天承科技业绩平淡无奇。年报显示,2023年天承科技营收为3.39亿元,同比下降9.47%;净利润为5857.23万元,同比仅增长7.25%。

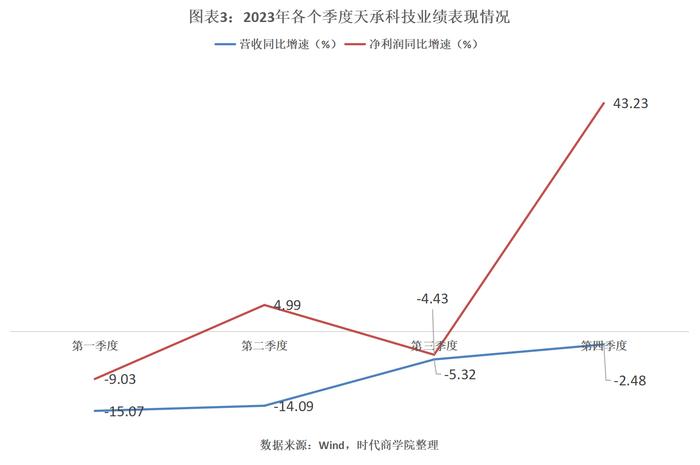

Wind数据显示,2023年各季度,天承科技营收同比增速分别为-15.07%、-14.09%、-5.32%、-2.48%;净利润同比增速分别为-9.03%、4.99%、-4.43%、43.23%。虽然第四季度营收同比降幅有所收窄,但仍未回到正增长的轨道;而净利润增速也并不稳定。

目前,天承科技仍处破发状态,这正好印证了股价、估值与业绩三者之间的辩证关系。

未来天承科技能否解除破发状态,关键还得看业绩。

根据最新公告,天承科技2024年一季度业绩形势喜人。2024年一季度,天承科技预计实现营收8010万元,同比增长约6.18%;归母净利润预计为1750万元,同比增长约53.83%;扣非净利润预计为1500万元,同比增长约30.21%。

对于自身业绩变化,天承科技亦进行了说明。

对于2023年营收下降的问题,天承科技在年报中表示,主要系公司主营产品水平沉铜专用化学品的销售结算价格随主要原材料的采购价格浮动,公司主要原材料平均采购价格较上年同期下降幅度明显,产品销售价格下降,导致公司营收下降。

天承科技在业绩预告中表示,一季度归母净利润和扣非净利润均出现较大幅度增长,主要是受公司利用自身优势不断开拓新客户、主营产品结构不断调整以及利用闲置资金购买理财产品等因素影响。

(全文967字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。