【中原电子】恒玄科技(688608)中报点评:智能手表类芯片市场份额快速提升,新一代6nm芯片有望逐步放量

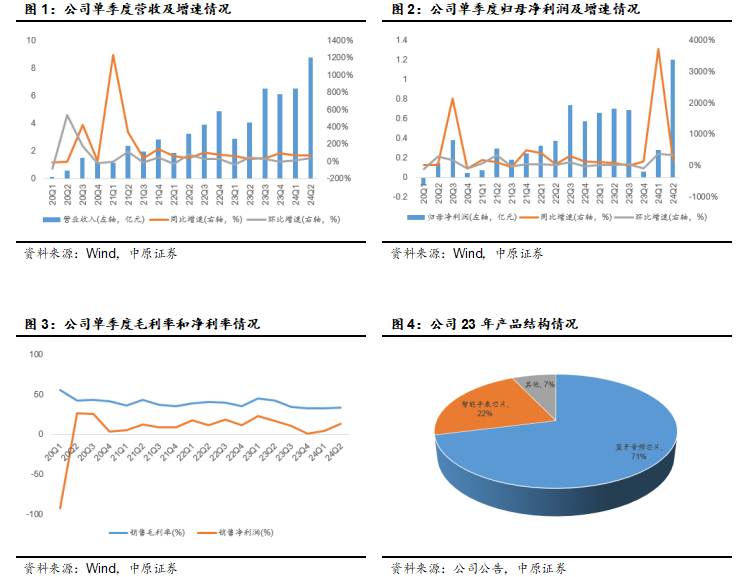

事件:近日公司发布2024年半年度报告,2024年上半年公司实现营收15.31 亿元,同比+68.26%;归母净利润1.48亿元,同比+199.76%;扣非归母净利润1.12亿元,同比+1872.87%。2024年第二季度单季度实现营收8.78亿元,同比+66.80%,环比+34.45%;归母净利润1.20亿元,同比+140.00%,环比+334.87%;扣非归母净利润1.03亿元,同比+237.50%,环比+1028.36%。

投资要点:

24H1公司业绩实现高速成长,24Q2毛利率企稳回升。2024年上半年,由于智能可穿戴和智能家居领域需求旺盛,公司在智能手表领域逐步提升市场份额,以及公司新一代智能可穿戴芯片 BES2800 实现量产出货,推动公司营收实现高速增长。公司24Q2毛利率为33.39%,同比下降1.30%,环比提升0.46%;公司营业收入同比大幅增长,带来规模效应,期间费用率降低,使得24Q2净利率为13.67%,同比提升4.17%,环比提升9.44%。持续高水平的研发投入是公司保持核心竞争力的关键,24H1公司研发投入 3.22亿元,同比增长36.76%,研发投入总额占营业收入比例为21.01%。

可穿戴设备市场需求旺盛,公司智能手表/手环类芯片市场份额快速提升。根据IDC的数据,24Q1全球可穿戴出货量同比增长8.8%;24Q1国内可穿戴设备市场出货量同比增长36.2%;24Q1国内智能手表市场出货量同比增长 54.1%。根据Canalys的数据,24Q2全球TWS耳机市场出货量同比增长12.6%;根据IDC的数据,24H1国内蓝牙耳机市场出货量同比增长20.8%。24H1可穿戴设备市场需求旺盛,公司在TWS耳机主控芯片市场继续保持优势地位,在智能手表/手环领域的竞争力进一步提升;公司在旗舰芯片BES2700BP 的基础上,陆续推出了BES2700iBP、BES2700iMP等新产品,实现了智能手表、运动手表和手环的全覆盖,出货量快速增长,市场份额提升;24H1公司智能手表/手环类芯片占营收比例达到28%左右,同比明显提升,为推动公司营收高速增长的重要动力,24H2营收占比有望继续提升。

新一代6nm芯片有望逐步放量,超低功耗芯片实现量产出货。随着生成式 AI的快速发展,在低功耗可穿戴设备进行边缘AI计算的需求也明显增加,24H1公司新一代智能可穿戴芯片BES2800实现量产出货,BES2800采用先进的6nm FinFET工艺,单芯片集成多核 CPU、GPU、NPU、大容量存储、低功耗 Wi-Fi 和双模蓝牙,能够为可穿戴设备提供强大的算力和高品质的无缝连接体验;BES2800目前已在多个客户的耳机、智能手表、智能眼镜等项目中导入,预计24H2将逐步放量。公司基于多年在低功耗可穿戴领域的研发积累,24H1推出了全新的超低功耗无线可穿戴芯片 BES2700iMP,已在品牌客户的手表/手环产品中实现量产出货,BES2700iMP大幅降低芯片动态及静态功耗,使终端待机时间大幅提升,可广泛应用于智能手表/手环、戒指、标签防丢器等极低功耗 MCU场景。

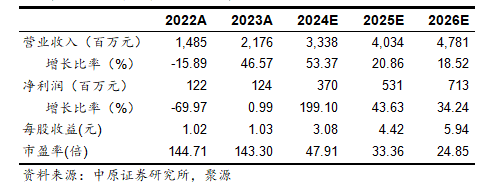

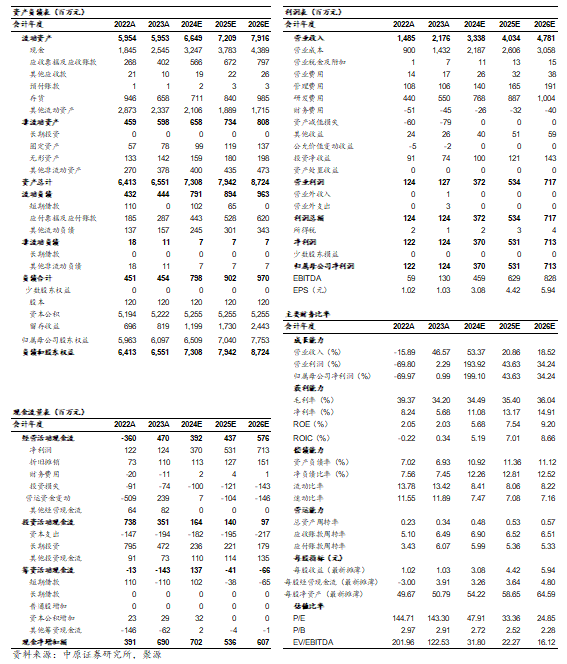

盈利预测与投资建议。公司为国内智能音视频SoC芯片领先企业,由于可穿戴设备市场需求旺盛,公司智能手表/手环类芯片市场份额快速提升,新一代6nm智能可穿戴芯片BES2800实现量产出货,并有望逐步放量,我们上调公司24-26年营收及归母净利润预测,预计公司24-26年营收为33.38/40.34/47.81亿元(原值为27.70/34.17/41.29亿元),24-26年归母净利润为3.70/5.31/7.13亿元(原值为2.76/3.96/5.30亿元),对应的EPS为3.08/4.42/5.94元,对应PE为47.91/33.36/24.85倍,维持“买入”评级。

风险提示:可穿戴设备需求复苏不及预期;行业竞争加剧;新产品市场拓展不及预期;新产品研发进展不及预期。

财务报表预测和估值数据汇总

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: