小鹏、理想汽车的核心供应商上市!威迈斯,靠“进口替代”取胜

摘要:车载电源供应商龙头(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1329篇原创

最近两天,德国大众集团与小鹏汽车达成合作的消息火爆出圈。

双方不仅签署长期合作技术框架协议,大众汽车还宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型。

而就在该消息发布的当天(7月26日),一家小鹏汽车、理想汽车、零跑汽车、合众新能源等造车新势力的核心供应商——深圳威迈斯新能源股份有限公司(简称“威迈斯”)低调上市。

威迈斯上市后连涨两天。

这家提供新能源汽车核心零部件的供应商,成色如何?蜜姐试图在542页的招股书中找到一个相对靠谱的答案。

01

威迈斯来自于全国上市公司密度最高的深圳南山区,它的背后也有着一个兼职创业、知识创富的故事。

其创始人万仁春,1968年生,本科毕业于北京邮电大学电子设备结构专业。上世纪90年代,他曾任邮电部第十研究所电源研究部项目经理。

1996年,万仁春到深圳市华为电气股份有限公司工作,历任研究开发部常务副总监、中试部总监、人力资源部副总监。

2000—2009年,万仁春跳槽到艾默生网络能源有限公司(以下简称“艾默生”),任市场部总监。

从其履历可以看出,万仁春有着研发、人力、市场等多方面工作的经验,这也为他日后创业打下了基础。

2005年,还在艾默生工作的万仁春创办了威迈斯,直到4年后,他才辞职到威迈斯任职。目前威迈斯的董监高及核心技术人员中,还有六七位曾在艾默生任职过。可见前一段工作经历对万仁春创业的影响。

37岁创业,55岁带领公司上市,逆袭的爽文大男主背后,与威迈斯的业务转型密不可分。

威迈斯成立初期的业务,主要与通信电源、电梯电源有关。

2013年,威迈斯逐步专注发展新能源汽车车载电源产品,故事的转折开始。

02

抓住新能源汽车发展和“进口替代”的风口。

2012年,国务院发布《节能与新能源汽车产业发展规划(2012—2020年)》,确立“以纯电驱动为新能源汽车发展和汽车工业转型的主要战略取向,当前重点推进纯电动汽车和插电式混合动力汽车产业化”的规划方针。

同年春天,特斯拉这条鲶鱼进入中国。而国内的造车新势力们也在这一年开始萌芽,蔚来、小鹏汽车相继成立。

一年后业务转向的威迈斯也踩上了风口。

2015年,国务院印发《中国制造2025》,提到“推动自主品牌节能与新能源汽车与国际先进水平接轨”。

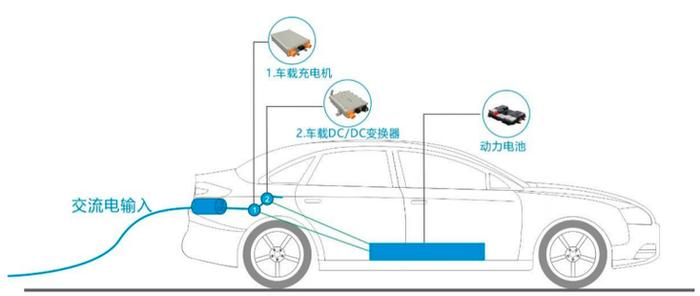

转型4年后,直到2017年,威迈斯才成功量产车载电源集成产品。但一举成为国内最早实现将车载充电机、车载DC/DC变换器和其他相关部件集成的厂商之一。

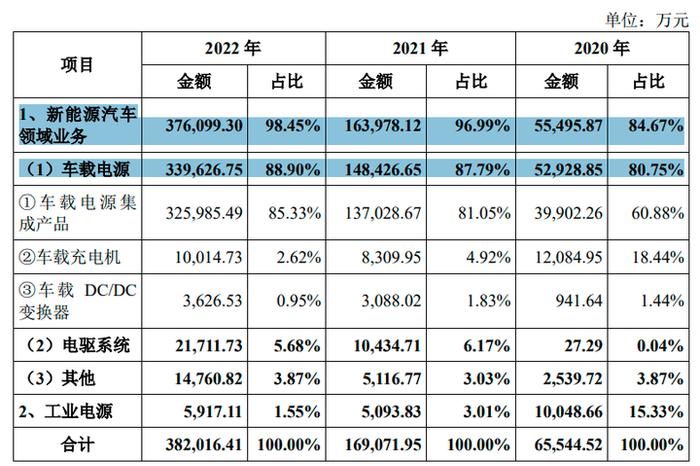

在行业上,威迈斯属于汽车制造产业链的中游,是电力电子产品供应商。其主营业务为新能源汽车的车载电源。

招股书显示,威迈斯的业务主要涉及两大部分:新能源汽车领域业务和工业电源,其中前者细分项目中的车载电源产品,在2020—2022年的收入占主营业务收入的80.75%—88.9%,逐年增长。

而其创业初期的工业电源业务占比已不足2%。

03

近3年,威迈斯的业绩增长迅速,但毛利率逐年下滑。

2020—2022年,威迈斯的营收分别为6.57亿元、16.95亿元和38.33亿元,年均复合增长率为141%。

同期归属净利润分别为551.1万、7504万和2.948亿元,基本与业绩增长一致。

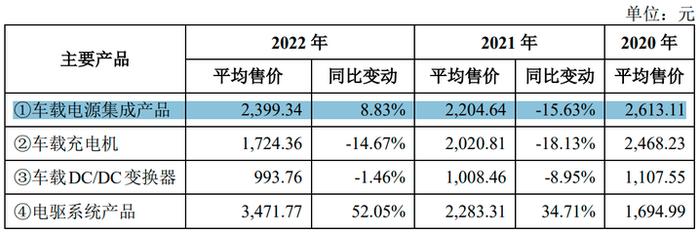

但报告期内,其主营业务的毛利率逐年走低,分别为:26.05%、21.87%和19.7%。主要受3方面因素影响:

受上游原材料(主要包括功率半导体、结构件、阻容器件、磁元件、芯片等)价格变动;

产品销售价格下调压力,如下图其主要产品价格2022年均明显低于2020年价格;

新能源汽车补贴退坡等因素影响。

此外,其业务方面还存在下游客户相对集中的风险。

报告期内,威迈斯前5大客户的销售收入占主营业务收入的比例分别达72.42%、67.27%和57.37%。

尽管近3年已有所改善,但集中度依然较高,其中,2022年,仅上汽集团、理想汽车和吉利汽车3家的销售额占当期主营业务收入的比例就高达41.47%。

当然,这与其合作客户是新能源汽车整车厂有关,毕竟这个行业的集中度也较高。但也因此易受客户经营状况影响。

04

威迈斯在同行上市公司中的“江湖地位”还有待提升。

在细分领域,威迈斯有自己的优势。

据NE Times统计数据显示,2020—2021年,威迈斯在我国乘用车车载充电机市场的份额分别为17.3%、20.9%和20.4%,分别排名为第1、第1和第2名。

但毕竟其进入汽车行业的时间相对较短,而国内新能源汽车零部件供应商,既有比亚迪、特斯拉这类自产自用为主的整车厂,又有传统燃油汽车零部件供应商,还有多年深耕电力电子领域的厂商。

在同类公司中,威迈斯的营收规模与头部企业还有明显差距。

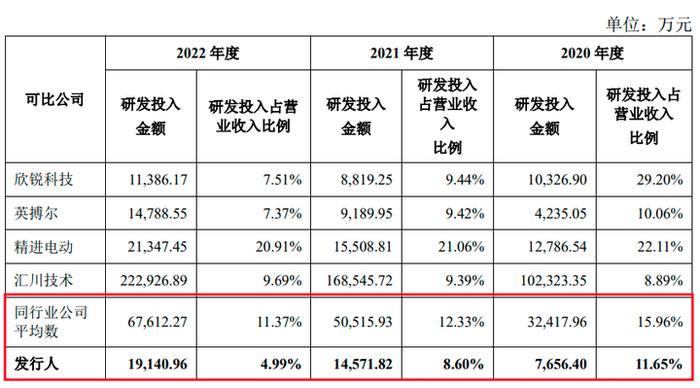

而近3年,威迈斯在研发人员数量占比和研发投入占比上,均低于可比公司的平均值。且这种差距在逐年拉大。

2022年,威迈斯的研发人员占员工总数比例为20%,同行公司均值为31.9%;威迈斯的研发投入占总营收的比例约为5%,同行公司均值约为11%。

不过,截至2022年,威迈斯的发明专利有52项,对比上图可比公司,表现较好。同期,欣锐科技的发明专利最多,有67项;英博尔最少,为29项。

值得注意的是,威迈斯在报告期内的资产负债率逐年增长,2022年达76%,高于可比公司均值53%;而速动比率和流动比率均低于可比公司均值。

在募资用途上,威迈斯除了拟投入6.2亿元到新能源汽车电源产品生成基地项目上,其次就是拟投入5亿元补充流动资金,以及约2.1亿元投入龙岗宝龙新能源汽车电源实验中心新建项目。

总的来看:

威迈斯此前抓住了新能源汽车发展的风口,不仅是造车新势力们的供应商,也是吉利汽车、上汽集团、奇瑞汽车、长安汽车等车企的核心供应商;还开拓了东风日产、上汽通用等合资品牌客户;

如今,加上了在海外市场践行“走出去”战略,与海外知名车企Stellantis(旗下汽车品牌如阿巴斯、雪铁龙、道奇、菲亚特、Jeep、玛莎拉蒂、欧宝、标致等)等达成了合作;

无论是行业大前景,还是威迈斯的战略都让投资者充满想象;

但挑战也不少,如威迈斯在电动系统领域的业务还处于起步阶段,但产品和技术都面临迭代升级的风险,整体产能相对不足,以及其原材料芯片等半导体依赖进口,新能源汽车补贴退坡压缩盈利空间等。

祝福上市后的威迈斯能乘风破浪,越来越好。

本文未注明数据均来自于威迈斯招股书,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!