口腔产品收入逐年下滑 奥精医疗对外收购向种植体延伸

《科创板日报》4月26日讯(记者 郑炳巽) 为了进一步发展口腔种植领域业务,奥精医疗(688613.SH)25日晚间宣布,将以自有资金收购德国企业HumanTech Dental GmbH 100%股权,交易对价324.6万欧元,约合人民币0.25亿元。

收购完成后,HumanTech Dental将成为奥精医疗的全资子公司,纳入公司合并报表范围。

资料显示,HumanTech Dental是德国Hutzel集团的子公司,主要负责开发、制造以及销售口腔种植体及其相关口腔医疗产品,相关产品已先后获得欧盟CE认证和中国CFDA(现NMPA)的注册证,近几年又相继获得墨西哥、埃及、马来西亚等地的注册证。

《科创板日报》记者致电奥精医疗,询问HumanTech Dental最新一期的营收及净利润情况,以及旗下口腔产品的销售情况,对方表示,“该笔收购近日才会完成,等收购完成之后,可能会进一步披露该企业的更多情况。”

奥精医疗主要开展高端生物医用材料及相关医疗器械产品的经营活动,主要产品为矿化胶原人工骨修复产品,目前拥有包括“骼金”、“齿贝”、“颅瑞”在内等一系列修复产品,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复。

奥精医疗表示,在中国口腔领域,HumanTech Dental的牙种植体和奥精人工骨修复产品均用于口腔种植手术,可互相配合使用,产品协同效应极高。因而,本次收购将有助于进一步夯实奥精医疗在口腔领域的领先地位。

《科创板日报》记者发现,奥精医疗收购HumanTech Dental的背后,或许在于提振承压的业绩,尤其是收入逐年下降的口腔科产品。

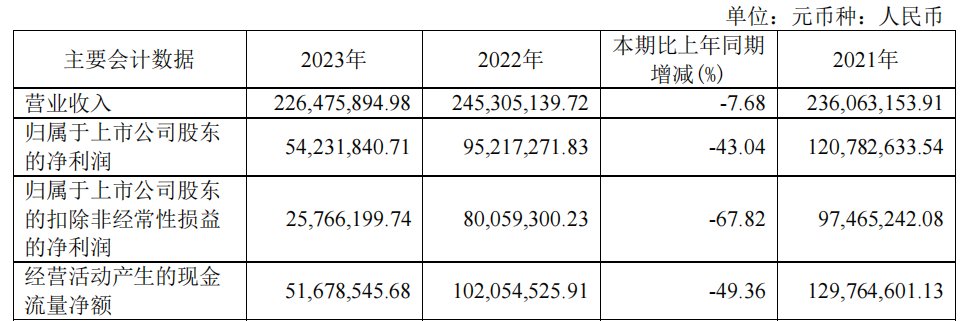

奥精医疗在宣布收购计划的同时,也披露了2023年及2024年一季度业绩,2023年全年实现营收2.26亿元,同比下降7.68%,归母净利润5423.18万元,同比下降43.04%。奥精医疗表示,收入减少主要受市场环境影响,销售收入下降所致。

进入2024年,奥精医疗的业绩同样并不乐观,一季度实现营收4736.09万元,同比下降0.94%,归母净利润693.81万元,同比下降62.52%。

在收入之中,骨科、神经科、口腔科三大产品是主要来源,2021-2023年间,这三大产品合计取得收入2.34亿元、2.40亿元、2.18亿元,占整体收入比例为99.19%、97.95%、96.44%。

值得注意的是,近年来,口腔科产品是三大主营产品之中唯一一款在收入上连年下滑的产品,2021-2023年的收入分别为3019.53万元、2309.55万元、2159.36万元,并且毛利率也逐年下降,已由2021年的82.13%下降至2023年的75.39%。

口腔产品的承压,从其产销量上也可以看出来。2023年,奥精医疗用于口腔领域的产品“齿贝”的生产量和销售量分别为12.79万盒、11.25万盒,销量同比微增1.10%,而库存量大幅增加71.20%,2023年的产销率为87.99%,去年同期为92.26%。

《科创板日报》记者询问奥精医疗口腔产品销量下滑的原因,对方回复称,“一方面,目前中国的口腔业务70%左右的市场份额被外资企业占据,包括奥精医疗等国内企业占比很少。另一方面,奥精医疗的口腔产品在去年的集采中没有中标,也给销量带来影响。”

对方表示,收购德国进口品牌,有望让奥精医疗的技术与市占率都得到提高。