科创板第一高价股惠泰医疗业绩大增,实控人刚解禁就大额套现

界面新闻记者 | 张艺

科创板第一高价股、医疗器械企业惠泰医疗(688617.SH)又交出了一份不错的成绩单。

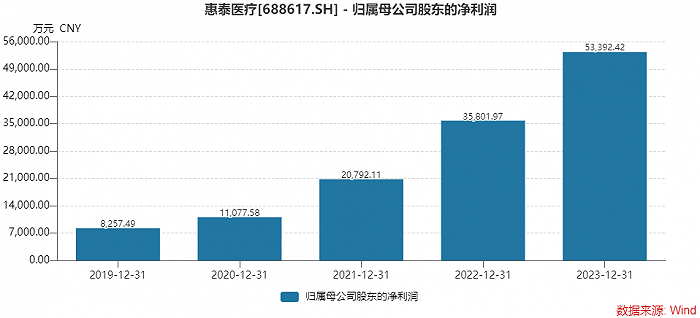

惠泰医疗3月24日晚间披露了2023年年报。报告期内,公司实现营业收入16.50亿元,同比增长35.71%;实现归属于上市公司股东的净利润5.34亿元,同比增长49.13%。

惠泰医疗保持了上市三年以来营业收入超过30%,净利润约50%的增幅。

当下,惠泰医疗正面临实控人变更的重大事件,新入主者为医疗器械龙头迈瑞医疗(300760.SZ)。后者溢价25%来购买惠泰医疗股份,看上了什么?

另外,惠泰医疗上市刚满三年,实控人限售股2月份才解禁,为何迫不及待筹划实控人变更?惠泰医疗与迈瑞医疗之间被认为是强强联合,未来会如预期发展吗?原实控人放弃控制权后,会淡出管理层吗?

“(未来)两家公司是独立运营的,”惠泰医疗证券部人士对界面新闻表示,“目前管理层还没有变化。之后董事会有部分董事辞任,对方会委派(新董事)过来。”

产品入院渗透率在提升

惠泰医疗是一家电生理和血管介入耗材领域的企业,2021年初科创板上市。随着我国人口老龄化趋势日益突出,这两大领域相关手术量快速增长。公司业绩也乘势而上,上市三年,营收翻倍。

其中,电生理业务的增长慢于整体营收增速,营收占比逐年下滑。

惠泰医疗去年电生理业务实现营业收入3.68亿元,同比增长25.51%。其营收占比也由2017年的超过六成,降至去年的22.27%。营收占比降至历年新低。

电生理业务毛利率有所下降,由2022年的77.98%降至去年的74.45%,这或与集采相关。

在2022年以福建省牵头,27省参与的电生理带量采购项目中,惠泰医疗电生理产品全线中标。公告显示,在2023年度的带量采购项目执行周期中,公司坚决执行中标结果。

相对应地,另一大业务血管介入类业务占比进一步上升。惠泰医疗这一业务包括冠脉通路类和外周血管介入两类。

其中,冠脉通路类已成为惠泰医疗的业绩支柱,去年实现营业收入7.91亿元,同比增长约39%,营收占比上升至约48%。

外周血管介入治疗在我国仍处于发展早期,去年公司实现营业收入2.56亿元,同比增幅近40%,营收占比约15.53%。

这些业务的增长与带量采购所带来的医院覆盖率及渗透率提升相关。

年报显示,去年惠泰医疗电生理业务新增医院植入300余家,覆盖医院超过1,100家。同时,国内电生理业务如期实现从传统二维手术到三维手术的升级。

报告期内,公司在超过800家医院完成三维电生理手术10,000余例,手术量较2022年度增长超过200%。

惠泰医疗血管介入类产品入院家数较去年底增长超600家,整体覆盖医院数3,600余家,其中外周线入院增长超30%,冠脉线增长接近20%。

“随着国家及各级省市带量采购工作的开展,国产品牌的机遇越来越多,可借助于集采实现较为快速的医院覆盖,特别是占据先发优势。”惠泰医疗高管在近日电话会议上表示。

此外,惠泰医疗去年还新布局了非血管介入类产品,主要为泌尿系统产品线。不过这部分业务在起步阶段,营业收入1,638.88万元,营收占比约1%。

惠泰医疗业务的整体提升与行业趋势相关。

据罗兰贝格发布的《中国医疗器械行业发展现状与趋势(2022)》报告显示,2022年我国医疗器械市场规模预计达9,582亿元,近7年复合增速约17.5%,已跃升成为除美国外的全球第二大市场。

2022年,我国高值耗材市场规模约1,779亿元,近6年复合增长率约为20%。

同时,人口老龄化程度进一步加剧,将整体推动医疗器械行业市场需求的增加。

值得注意的是,去年三大业务的产能在大幅提升,今年还有提升空间。

去年,公司对电生理耗材产线进行了扩容和优化,产能同比扩大了50%以上。

负责冠脉通路产品、外周血管介入产品的子公司湖南埃普特对产能进行了扩容。截至报告期末,一期工程已经建设完成,预计2024年第二季度投入使用,二期工程预计在2024年第四季度完成,投产后主要产品将实现产能翻番。

国际市场增长超70%

除了三大主业齐增外,惠泰医疗这份财报还有三大看点。

首先,国际市场是去年业绩增长的一大亮点。

去年惠泰医疗国际业务2.34亿元,同比增长72.62%,营收占比由11.15%上升至14.26%。其中,中东非洲、独联体区域同比增长超100%。从产品线层面看,PCI(经皮冠状动脉介入治疗)品牌及EP自主品牌是国际业务增长的驱动源头。

惠泰医疗证券部人士对界面新闻表示,去年国际各大展会恢复正常,公司都正常参加,业务进展顺利。“国际业务一直是管理层很重视的业务,后面应该会越来越好的,毕竟目前的占比还比较小。”对境外占比目标几何,该人士称,内部有目标,但不方便透露。

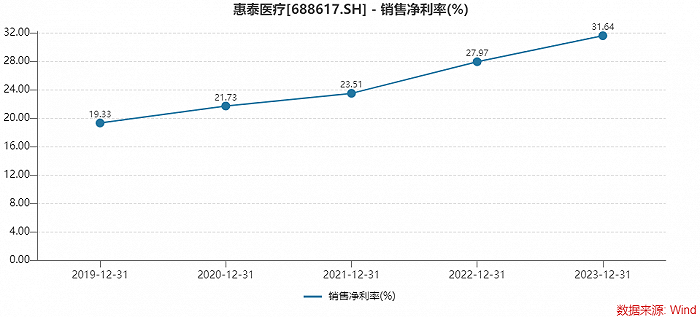

其次,惠泰医疗销售毛利率和净利率双双创出新高。

前文已提及,受集采的影响,电生理业务毛利率有所下降。尽管如此,惠泰医疗的整体销售毛利率依然实现微增,增长了0.07个百分点至71.27%。

销售净利率更是表现优秀。去年增长了3.67个百分点,至31.64%,首次突破30%关口。

“集采(对毛利率)肯定是有影响的,但公司在其他的方面有所控制,成本降得比较好。”上述人士告诉界面新闻。

国金证券研报认为,惠泰医疗销售规模提升、降本控费带来的利润率增长可观。

第三大看点是,惠泰医疗依然保持着较高的研发投入比例。

惠泰医疗近三年研发投入分别为1.35亿元、1.75亿元及2.38亿元,占营业收入比重达16.28%、14.38%及14.42%。年报披露了各项研发进展:

- 截至报告期末,在研项目胸主动脉支架、腔静脉滤器、弹簧圈等植入产品进入注册发补阶段,颈动脉支架、TIP覆膜支架进入临床试验阶段。

- 同时,电生理产品线在研项目脉冲消融导管、脉冲消融仪、高密度标测导管、压力射频仪等已进入临床试验阶段。

- 新布局的非血管介入类产品线也将有新进展。截至报告期末,泌尿系统产品线在研项目泌输尿管支架及附件、输尿管扩张球囊导管均进入注册审核阶段;肝胆系统产品线的在研项目一次性取石网篮进入注册审核阶段。

为缩小与外资厂家的差距,继续保持较高的研发投入,惠泰医疗去年分红比例低于30%。

公司拟每10股派发现金红利20.00元(含税),同时以资本公积金每10股转增4.5股。预计派发现金总额为1.33亿元(含税),占年度净利润的24.93%。

实控人父子套现超40亿元

二级市场上,惠泰医疗股价表现坚挺。2023年年涨幅为27%,2024年以来累积涨幅超过9%。3月25日,公司股价下跌1.62%,收于425.38元/股,最新市值284亿元。

年报显示,去年四季度惠泰医疗十大流通股东有增有减。

华宝中证医疗交易型开放式指数基金、兴全合润混合型基金、自然人徐轶青均有小幅增持,易方达医疗保健行业混合型基金、上海惠深创业投资中心(有限合伙)有小幅减持。

代表北向资金的香港中央结算有限公司已退出十大流通股东名单,“替补”而上的是自然人益一新。

这些股东的小幅持仓变化不足以影响市场整体表现,惠泰医疗更需要被注意的是未来实控人的变更。

惠泰医疗正通过“协议转让和原实控人表决权放弃”两步来进行实控人变更。

惠泰医疗控股股东、实际控制人成正辉及成灵等主体拟以66.52亿元向迈瑞医疗全资子公司深圳迈瑞科技控股有限责任公司(下称“深迈控”)出让股份,合计转让1,412.03万股,占公司总股本的21.12%。同时,成正辉承诺放弃10%股份的表决权。

待交易完成,迈瑞医疗将通过子公司深迈控及其一致行动人珠海彤昇合计持有惠泰医疗24.61%股份,成为惠泰医疗控股股东。公司实际控制人拟变更为李西廷和徐航。

此次每股转让价格为471.12元,估值约302亿元,较交易披露日收盘价溢价约25%。经过近期反弹,惠泰医疗最新股价仍未达迈瑞医疗收购价。

据惠泰医疗解释,引入迈瑞医疗意在研发协同和海外市场的拓展。

“迈瑞医疗在这两方面的赋能将体现得比较多。第一,迈瑞本身是做设备的,第二,迈瑞海外业务做得比较好。对惠泰来说是件很好的事情。” 惠泰医疗证券部人士对界面新闻表示。

“海外的可及市场空间数倍于国内市场。”成正辉认为。迈瑞医疗在海外拥有超过50家子公司和超过3000名员工,在全球主要市场均有布局。“通过逐步整合,惠泰未来将借助迈瑞在海外的营销平台,结合本地市场的客户需求,加快推动海外业务的发展。”

国金证券认为,引入国产医疗设备龙头迈瑞作为控股股东后,惠泰有望在三维标测设备、射频消融仪等设备产品研发能力上进一步加强。同时海外市场自有品牌将通过迈瑞已经建立的海外完善渠道实现协同经营,未来国际市场拓展有望加速。

站在公司的角度,这是强强联合。但站在原实控人的角度来看,直接收益十分明显。通过这种方式,成正辉及成灵父子二人合计套现多达43.22亿元。二人所持股份在今年2月才刚刚解禁。

市场关心原实控人套现后,会否影响惠泰医疗的管理层稳定。

对会否淡出,上述证券部人士回应称,现在还不清楚,“目前管理层还没有变化。之后董事会有部分董事辞任,对方会委派(新董事)过来。”

公告称,成正辉将继续担任公司副董事长及总经理职务,深迈控及其控股股东迈瑞医疗也表示,目前暂无在未来改变惠泰医疗主营业务或者对主营业务作出重大调整的计划。

长期来看,罗兰贝格报告显示,从药械比角度看,我国目前药械比水平仅为2.9,与全球平均药械比1.4的水平仍有一定差距,表明我国医疗器械市场未来存在较大的增长空间。

基于去年的业绩表现,机构小幅上调惠泰医疗的盈利预期。

东吴证券分析师朱国广认为,考虑到心血管行业发展良好,将公司2024年归母净利润预期由6.93亿元上调至7.04亿元,2025年归母净利润由9.08亿元上调至9.10亿元。