阳光诺和:供给端过剩造成CRO行业内卷 今年将获自研药品权益分成|直击业绩会

《科创板日报》5月10日讯(记者 郑炳巽) 在10日举行的业绩说明会上,阳光诺和(688621.SH)董事长利虔在回答医药CRO行业现状时称,“国内CRO行业的渗透率在稳步提升,近年来,药审中心受理各类注册申请数量持续增长,也印证了国内药物研发需求仍在逐年增加。”

事实上,就2023年及2024年一季度业绩来看,阳光诺和在整个国内CRO赛道中表现并不差。但是,由于宏观环境不利以及行业内卷加剧,放缓的趋势也在其身上有所体现。

数据显示,2023年,阳光诺和实现收入9.32亿元,同比增长37.76%,因出现个别客户经营困难回款不畅,阳光诺和对此类应收账款计提坏账准备,实现归母净利润1.85亿元,增速较2022年同期减少29.51个百分点,同比增长18.08%。2024年一季度实现营收2.52亿元,同比增长8.53%,增速较2022年同期减少48.56个百分点,实现归母净利润7257.38万元,同比增长51.77%,净利润增长的部分原因在于收到的政府补助比上年同期大幅增加。

利虔认为,“对于国内行业供给端相对过剩,造成的局部内卷加剧,相信随着竞争的深入行业不断出清,竞争格局未来会逐步明朗。”

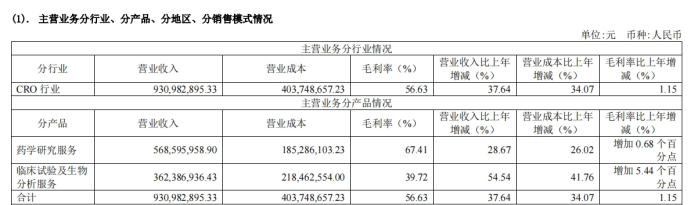

作为一家药物临床前及临床综合研发服务CRO,阳光诺和目前拥有“药学研究服务”和“临床试验及生物分析服务”两大CRO业务,药学研究服务是其深耕多年的基本盘,2023年取得收入5.69亿元,同比增长28.67%,占整体收入达61.00%,毛利率为67.41%。

相比之下,临床试验及生物分析服务是阳光诺和从2016年才逐渐开始布局的业务,虽然收入逐年增长,但是眼下收益却远低于药学研究服务。以2023年为例,临床试验及生物分析服务实现收入3.62亿元,占整体营收的38.88%,毛利率仅为39.72%,营业成本也比药学研究服务高出17.91%,达2.18亿元。

对此,利虔表示,通过拓展临床CRO业务,可以帮助阳光诺和进一步完善在医药研发服务领域的战略布局,实现业务多元化,降低对单一业务的依赖,减轻市场波动对公司业绩的影响。

针对该业务毛利率较低的情况,利虔表示,前期大量的高投入导致毛利率较低,但随着业务规模的扩大和经验积累,公司可能会通过提高效率和降低成本来实现毛利率的提升。

“短期内,临床CRO业务的毛利率较低可能对公司的盈利能力造成一定压力。从长远来看,如果这一业务能够持续稳定增长并为公司带来更多的市场份额和客户资源,那么这种短期的盈利压力是值得的。”利虔说道。

值得一提的是,阳光诺和在向客户提供CRO服务的同时,正尝试围绕着创新药、改良型新药、仿制药开展立项自研项目。其中,2023年新立项自研项目达100余项,目前累计已超350项。

在此前的投资者交流会上,阳光诺和透露,自主研发项目的选品思路是尽量避开热门靶点赛道,选择市场容量大且临床价值明显、投入产出符合药物经济学规律的产品进行研发,并且会综合考虑上市后回收周期及盈利情况。

在业绩说明会,利虔上进一步解释道,“自主立项项目是指由公司选择市场前景良好的研发标的,前期先自行投入并计入研发费用,待开发到一定阶段后择机推荐给客户,并接受客户委托继续提供研发服务。”

他还补充说明,“公司和部分客户还在合同中约定保留了药品上市后的部分权益分成,在药品的有效生命周期内,公司可以通过权益分成的形式持续稳定的获得收益,实现更大市场价值,达到公司和客户共融共享的目的。”

利虔透露,在自研项目方面,截至2023年底,阳光诺和已取得生产批件的权益分成项目共7项,预计2024年可产生部分业绩贡献。