CRO企业阳光诺和上半年逆势增长 但药企研发放缓带来不确定性

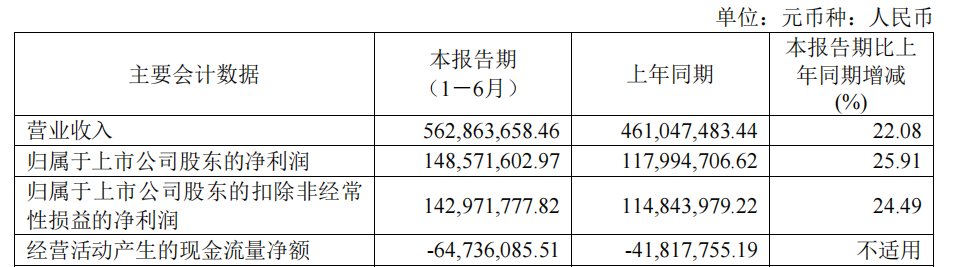

《科创板日报》9月11日讯(记者 郑炳巽) 在CRO赛道普遍“遇冷”的当下,药物临床前及临床综合研发服务CRO企业阳光诺和(688621.SH)在2024年上半年取得业绩增长,实现营收5.63亿元,同比增长22.08%,归母净利润1.49亿元,同比增长25.91%。

就此,在11日召开的业绩说明会上,阳光诺和董事长利虔向《科创板日报》记者表示,业绩增长主要在于临床试验和生物分析服务收入增幅较大,报告期内,该板块服务收入为2.17亿元,同比增长50.28%,占总营收的38.47%。

利虔还透露,阳光诺和的客户结构中,80%属于国内传统的中大型药企。通过前期合作,阳光诺和与这些药企建立起客户粘性,而这些客户拥有稳定的现金流和产品管线布局的需求。

报告期内,阳光诺和研发投入合计6909.31万元,同比增长29.48%,研发人员数量为1163人,同比增长17.83%。

资料显示,阳光诺和主营业务涵盖创新药开发、仿制药开发及一致性评价的综合研发服务,服务内容主要包括药物发现、药理药效、药学研究、临床研究和生物分析,各项服务均属于定制化服务。

利虔透露,阳光诺和CRO服务的优势集中在内分泌、镇痛、呼吸、肿瘤、心脑血管、泌尿系统、医美等治疗领域的适应症上面。

值得一提的是,阳光诺和除了开展由客户选择研发标的的指定项目的CRO服务之外,还同时自主选择研发标的,开展自主立项项目。阳光诺和前期自行投入研发费用,待开发到一定阶段后将自主立项项目推荐给客户,再根据客户委托继续提供研发服务。

据利虔介绍,目前自主立项项目包含了创新药、改良型新药和仿制药等。2024年上半年,阳光诺和新立项117余项项目,累计超过450项,其中,阳光诺和参与研发和自主立项研发的项目中,8项新药项目已通过NMPA批准进入临床试验,70项药品申报上市注册受理。

不过,需要指出的是,现阶段阳光诺和的研发标的仍以仿制药为主,创新药处于辅助的地位。从2016年开始,国家层面陆续落地药品一致性评价、带量采购等政策,致使部分药品价格下降,进而导致医药企业放弃部分仿制药的开发。

这给阳光诺和业绩的持续增长带来不确定性,阳光诺和表示,“公司存在因药品研发投入增长放缓或减少,而导致公司承接研究服务规模变小及经营业绩下降的风险。”

“受市场环境变化影响,公司加强了创新药临床业务的商务力度,创新药临床订单金额有较大增长。”利虔在业绩会上透露,阳光诺和正在研发的创新药物超过10种,目前专注于多肽类和小核酸类药物。

创新药之中,研发进度较快的包括“STC007注射液”和“STC008注射液”。其中,STC007已进入II期临床试验阶段,主要针对接受血液透析的成人慢性肾脏疾病引起的中至重度瘙痒(CKD-aP)以及术后疼痛进行治疗。

《科创板日报》记者询问利虔上半年阳光诺和CRO业务中,仿制药、创新药收入各为多少,对方并未对此进行解答。