护航智能制造,“在线测控第一股”双元科技即将登陆科创板

在现代工业生产中,过程控制已经成为必不可少的一环,如果将质量检验看作是“救火”,那过程控制就相当于“防火”,它通过计算机及时采集厚度、水分、成分、温度和压力等参数,经过算法得出最佳值迅速地对控制对象进行自动控制和自动调节。借助计算机、人工智能等先进技术,过程控制已经成为保持生产稳定、降低消耗及成本、提高生产质量的重要手段。

随着我国工业迈入“智能制造”时代,过程控制的重要性进一步凸显,在此背景下,浙江双元科技股份有限公司(股票代码:688623简称:双元科技)即将在上交所科创板上市,公司深耕自动化过程控制和机器视觉技术多年,已成长为新能源电池、薄膜、无纺布及卫材、造纸等相关行业内一流企业的供应商,作为国内首家在线测控上市企业,公司未来发展值得期待。

国内过程控制先行者,下游应用边界持续扩大

双元科技主要为片材生产过程提供质量检测及控制解决方案,具体而言,公司专注于为企业提供产品生产过程中的面密度/厚度/克重/定量、水分、灰分等工艺参数检测并对生产过程进行高精度闭环控制的在线自动化测控系统,以及适用于表面瑕疵检测、内部缺陷检测和尺寸测量的机器视觉智能检测系统。

通过将机器视觉检测系统和在线自动化测控系统融合使用,双元科技能够为客户提供产品自动化生产过程质量检测和控制的一体化解决方案,实现各系统间信息的交汇,并且可有效节省客户的沟通成本,促进自动化生产线上不同设备的配合控制,减少客户后期运维服务的支出等。

目前双元科技下游客户主要分布在新能源电池、光伏膜材、无纺布及卫材、造纸行业片材等领域。凭借多年深厚的技术积累、优质的产品质量和快速响应的服务体系,双元科技在以上领域积累了丰富的客户资源,如新能源电池行业的比亚迪、蜂巢能源、欣旺达、亿纬锂能、青山控股、赢合科技、科恒股份、嘉元科技和诺德股份等,薄膜行业的福斯特、金韦尔机械等;无纺布及卫材行业的诺邦股份和延江股份等;造纸行业的仙鹤股份和再升科技等。

相较于欧美、日本等国家,我国过程控制产业起步较晚,双元科技是国内该领域的先行者。双元科技的董事长兼总经理郑建,毕业于浙江大学无线电技术专业,拥有高级工程师职称,自80年代末即从事传统工业的产品质量控制系统(QCS)、生产过程全自动集散控制系统(DCS)的技术研发和产业化应用工作,特别在片材质量测控领域形成了深厚的技术底蕴与市场积淀,并始终保持对国内外行业前沿科技的敏感性。

2006年,郑建与浙大校友胡美琴一同成立了双元科技,后者毕业于浙江大学电机系工业电子技术专业,同样在智能制造装备领域拥有几十年的研究经验,目前任双元科技副总经理、总工程师。成立之初,双元科技就确立了响应国家制造大国往制造强国转型的决策,瞄准国际先进技术和产品,依托公司技术创新中心为主体力量,在关键技术上不断寻求突破。

经过不断的努力,双元科技以造纸行业为发展基点,逐步将业务拓展至无纺布及卫材、薄膜、新能源电池等众多行业,并在新能源电池行业实现了从原材料生产、极片制作环节到电芯装配和模组pack环节的全产业链覆盖。据招股说明书披露,公司后续还将持续拓展3C电子及泛半导体产业链中电子标箔、PI膜、电路板半固化片以及复合集流体、氢燃料电池膜电极和碳纤维等新材料领域。

核心部件实现自研自产,进一步丰富现有产业线

除了拥有成熟的技术团队外,双元科技也不吝于研发投入。据招股书数据,2020年至2022年,双元科技研发费用分别为1,369.48万元、1,888.16万元和2,558.35万元,占营业收入比例较高,且逐年递增。

以此为基础,双元科技逐步实现了核心部件的自主研发和生产,公司建立了在线测控和机器视觉检测两大技术平台。

在线自动化测控系统方面,双元科技的技术涵盖了核物理、微波技术、嵌入式数据处理、电子测量技术等领域,在X射线传感器、β射线传感器、微波水分传感器、高速数据处理模块、闭环控制软件算法等核心部件和软件算法的研发设计上形成多项核心技术成果。例如,由公司自研射线传感器、微波水分传感器的检测精度达到/接近Honeywell、赛默飞、Scantech、Mahlo、ABB等国外竞争对手,优于国内厂商,处于行业先进水平。

机器视觉智能检测系统方面,公司积累了高速线扫描相机技术、数字图像处理技术、光源及恒流频闪控制技术,并形成了WIS视觉检测系统、VIS视觉检测系统和X-ray内部缺陷检测系统三大类方案。特别是公司自主研发的以FPGA为核心处理器的机器视觉检测系统在图像信息处理能力和边缘计算能力等方面大幅领先,尤其在铜箔、铝箔、极片、薄膜、无纺布、纸张等高速、宽幅生产场景下,优势明显。招股书显示,公司自研的生箔机铜箔面密度自动检测、闭环控制系统填补了空白,技术优势突出。

目前,双元科技已实现工业线阵相机、图像处理板卡、光源和恒流控制器等部分核心部件的自主生产。其中,公司在机器视觉智能检测系统的生产中,使用自研的工业线阵相机逐步替代外购的进口相机,并在比亚迪、蜂巢能源、欣旺达、科恒股份等知名锂电厂商中推广应用。

截至2022年底,公司使用自研工业线阵相机的数量占比已达69.83%。此外,公司年2021研发成功并投入市场的X-ray内部缺陷检测系统集成了电芯搬运、电芯定位、电芯运输、电芯扫码、不良品分类以及电芯下料等功能,可完成对电芯检测信息的追溯管理,已经开始实现收入,将成为公司后续业绩新的增长点。

研发成果高效转化,在手订单充足后继有力

在过硬的研发实力之外,双元科技也具备丰富的产业化经验,使研发的新技术能高效率地转化为产业化成果。

据招股书数据,2020年至2022年,双元科技营业收入分别为16,515.28万元、26,176.06万元和37,175.05万元,近三年复合增长率达到50.03%。其中依靠核心技术开展生产经营所产生的收入分别为15,709.03万元、25,348.25万元和36,297.26万元,占主营业务收入的比重分别达到95.12%、96.85%和97.65%。

另外,得益于公司较高的技术壁垒,双元科技在业内具有较强的溢价能力,2020年至2022年,公司综合毛利率分别为47.71%、44.16%、43.67%,高于可比公司平均,在行业内位列上游。

同期公司归母净利润分别为4,162.48万元、5,713.64万元和9,648.07万元,复合增长率达到59.2%,盈利能力不断释放,公司持续向好发展。

与此同时,公司在手订单非常充足,截至2022年底,双元科技在手订单达到9.04亿元,为后续业务高速发展进一步提供了保障。

制造业升级大势所趋,技术赋能智能制造大有可为

近日,工业和信息化部公布的数据,2022年,我国制造业增加值占全球比重近30%,制造业规模已经连续13年居世界首位,中国继续保持着制造业大国的地位。但这种情况正面临内外两方面的挑战,一方面,国内劳动力成本逐年增长,另一方面,在国际范围内,多个政府或组织正在大力推动新型高自动化制造形式,下一代工业制造已成为新的趋势。

智能制造需要强大的工业自动化作为支撑,而过程控制是工业自动化的重要分支。作为实现生产过程自动化必不可少的技术工具之一,自动检测系统通过对过程参数的准确检测,可以及时准确地反映工艺设备的运行工况,为操作人员提供必要的操作依据,为自动控制系统提供必要的信号,是过程控制中重要的前端系统。

根据GrandViewResearch数据,2020年全球自动检测设备规模已达到68.7亿美元,未来在全球工业自动化不断发展的驱动下,市场规模仍将保持持续增长。

此外,智能制造的实现需要广泛联通各类生产设备,并通过智能控制系统将各类生产设备所采集的信息进行汇总和分析,最终做出高效、精确的自主决策,而机器视觉相较于人眼识别在速度、精度、适应性、效率性等方面的优势显著,逐渐成为生产设备采集信息的重要方式以及智能制造领域的重要组成部分。

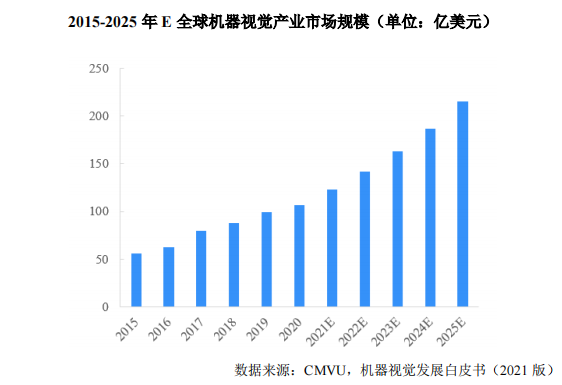

根据《机器视觉发展白皮书(2021版)》的数据,2020年全球机器视觉市场规模已达到107亿美元。未来随着工业自动化的应用领域不断拓展和工业生产过程中对于检测精细度的要求不断提升,工业自动化产业对于自动检测设备的需求持续增长,预计2025年全球机器视觉产业市场规模预计将达到215亿美元。

另一方面,近年来中国大力推进制造业转型和智能制造,国内制造业转型升级和国产化替代的趋势明显加快,双元科技作为国内提供生产过程质量检测及控制解决方案的龙头企业,有望在此背景下深度收益。

为了更好地抓住行业发展机遇,双元科技本次将重点把募集资金投向智能测控装备生产基地项目、研发中心项目、营销网络及技术支持中心建设项目等。

以上项目落地后,公司的研发实力和生产能力都将得到进一步的提升,并且营销网络也将得到完善,为及时响应客户需求,实现与客户持续稳定合作提供有利条件。

展望未来,双元科技表示,公司将继续扎根智能测控装备领域,在政策指引下持续加大研发投入,面向制造业数字化、智能化发展需求,提升公司业务的智能化水平。同时,公司还将把握行业发展趋势,加强人才引进与培养,不断进行技术创新和产品革新,进一步增强公司的成长性。