【山证机械】优利德(688628.SH):24年毛利率创上市以来新高,高端发力、海外布局共同驱动成长

(来源:山西证券研究所)

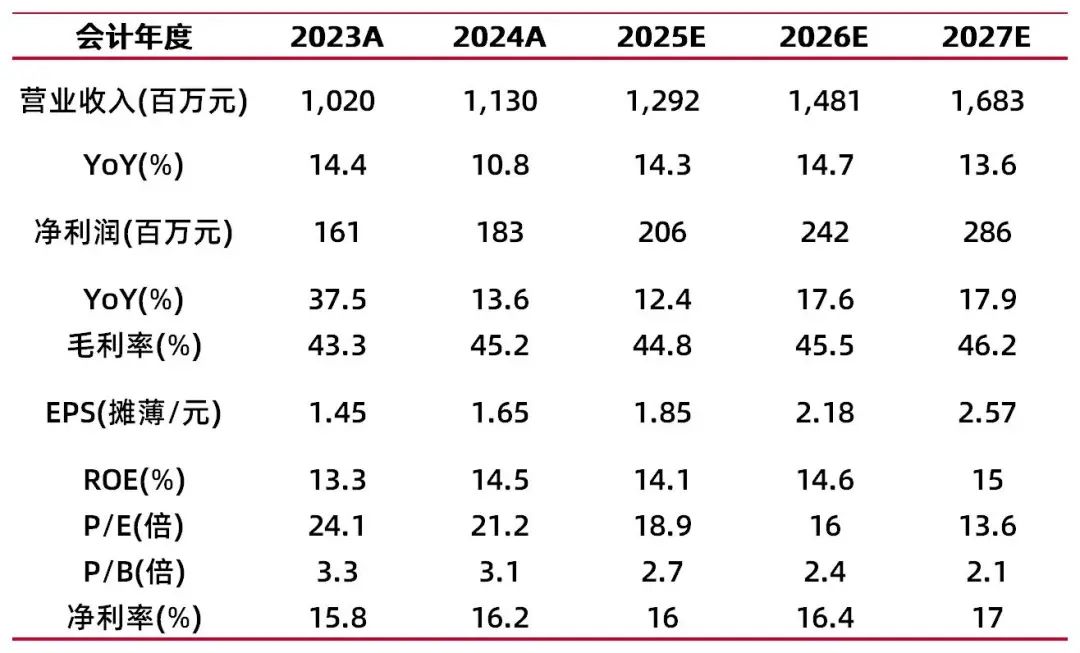

公司发布2024年年度报告:报告期内,公司实现营业收入11.30亿元,同比增长10.81%,归母净利润1.83亿元,同比增长13.64%;扣非后归母净利润1.76亿元,同比增长15.82%。业绩符合此前预期。

公司发布2025年第一季度报告:报告期内,公司实现营业收入3.11亿元,同比增长9.58%;归母净利润5510.66万元,同比增长0.91%;扣非归母净利润5368.00万元,同比下降0.93%。业绩基本符合预期。

公司业绩的持续增长主要得益于高端化、专业化、国际化战略的执行和落地,测试仪器和专业仪表产品线取得较快增长。2024年,公司专业仪表实现收入9153.23万元(yoy+72.94%),主要系公司在电力及新能源的应用场景中持续推出产品和整体解决方案,获得良好的市场反馈;测试仪器类收入1.55亿元(yoy+14.62%);通用仪表类收入6.60亿元(yoy+8.33%);温度与环境测试仪表类收入2.19亿元(yoy-0.21%)。

2024年,公司主营产品毛利率同比提升1.88pct至45.22%,主要受益于销售结构优化;2025Q1,受越南孙公司试生产及费用端影响,盈利能力承压下行。2024年,公司销售净利率15.85%(+0.33pct);销售毛利率为45.16%(+1.84pct)。其中,测试仪器毛利率为42.56%(+1.63pct),主要受益于中高端产品放量;专业仪表毛利率为50.82%(- 2.21pct),显著高于公司平均毛利率水平;通用仪表毛利率46.02%(+1.95pct);温度与环境测试仪表毛利率42.34%(+1.88pct)。2025Q1,公司销售净利率为17.05%(-1.88pct);销售毛利率为42.96%(-1.46pct),主要系越南公司试生产期间尚未形成规模产出,拉低了公司整体毛利率水平。

公司持续强化研发创新与市场开拓,期间费用率有所提升。2024年,销售期间费用率为26.49%(+0.88pct)。其中,销售费用率为10.40%(+0.39pct);管理费用率为6.91%(+0.47pct);财务费用率为-1.19%(-0.16pct);研发费用率为10.36%(+0.19pct)。2025Q1,公司研发和市场投入同比分别增长18.51%和10.35%,销售期间费用率同比上升1.65pct至22.50%。

公司布局海外生产基地,提升国际竞争力,境内外销售双向发力支撑整体营收增长。2024年,公司实现内销收入5.07亿元(yoy+19.69%);出口收入6.19亿元(yoy+4.25%)。越南生产基地已完成建设并交付,进入批量试产阶段,投入运营后可分散和降低国际环境变化可能带来的风险,与河源、松山湖生产基地协同发力,共同构筑覆盖全球的生产及供应链网络。

【投资建议】

从β端来看,设备更新与自主可控需求有望成为仪器仪表行业加速成长催化剂,自动化制造、智能实验室、新能源汽车、消费类电子等终端垂直行业的快速增长,有效地推动了行业的快速发展。从α端来看,公司深入推进仪表专业化与仪器高端化的产品线进程,大力推进原有产品的升级迭代及新产品研发。考虑到公司海外工厂目前处于试生产阶段、尚未形成规模产出,短期将对盈利能力造成一定压力,我们预计公司2025-2027年归母净利润为2.1亿元、2.4亿元、2.9亿元,同比分别增长12.4%、17.6%、17.9%,EPS为1.9/2.2/2.6元,按照4月28日收盘价34.95元,对应PE为19/16/14倍,维持“买入-A”的投资评级。

【风险提示】

下游需求不及预期;市场竞争加剧风险;原材料波动风险;新产品开发进度不及预期;海外市场拓展不及预期;核心技术人员流失的风险;控股股东解禁减持风险等。

财务数据与估值

资料来源:最闻,山西证券研究所

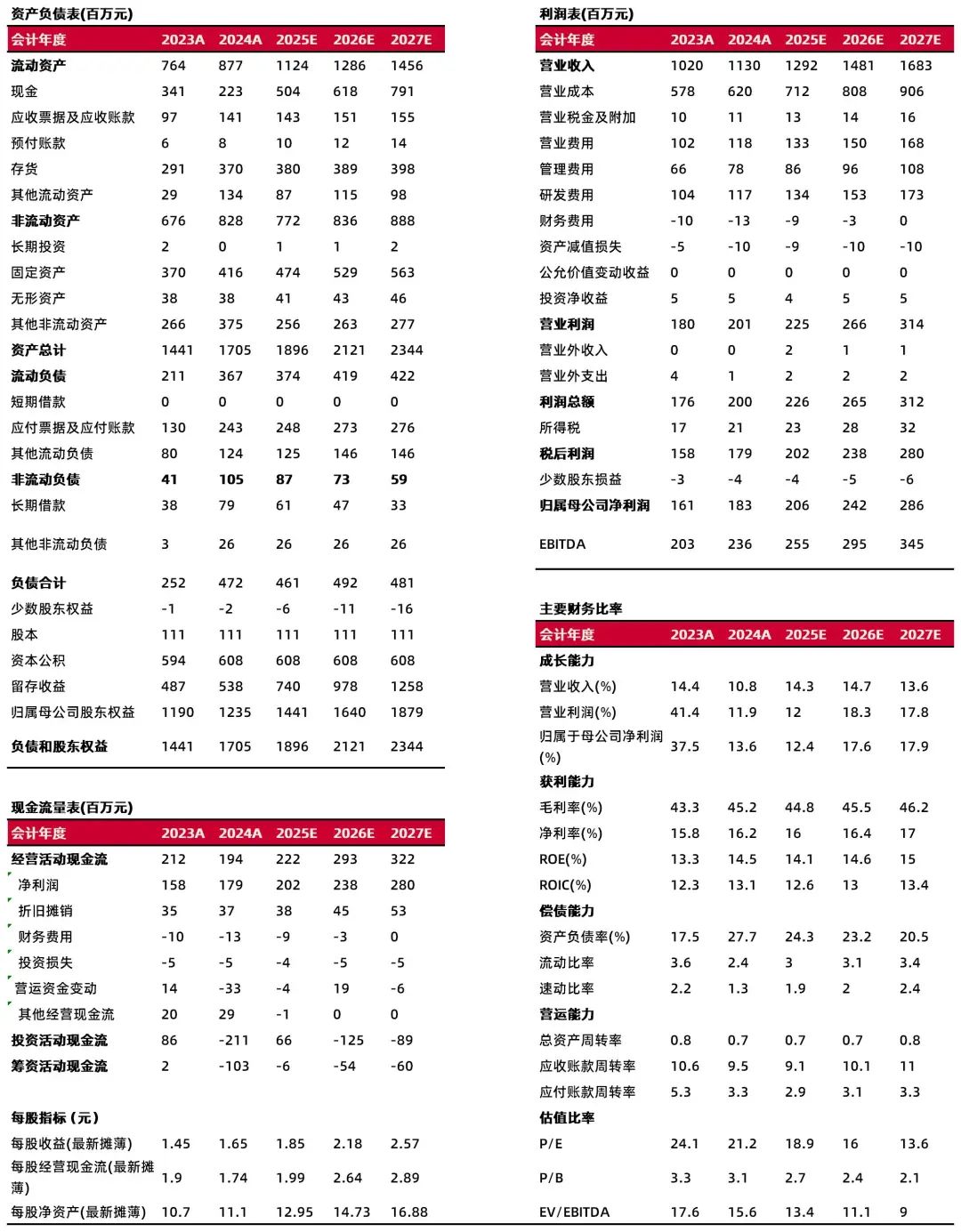

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

分析师:姚健

执业登记编码:S0760525040001

分析师:杨晶晶

执业登记编码:S0760519120001

报告发布日期:2025年4月28日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。