渤小海伴您读研报之京仪装备

(转自:渤海证券财富管理)

1.公司简介

公司成立于2016年,是国内领先的半导体工艺辅助设备公司,专注于温控设备、工艺废气处理设备和晶圆传片设备三大类产品,同时还提供设备零部件及维修服务。北京自动化院为京仪集团下属研究院,在温度控制、机械手运功轨迹控制方面已有较强技术积累,公司在此基础上成立并快速发展。2021年公司Chiller实现超低温-70°C温控,L/S处理量上限提升至1600slm,产品不断迭代升级,全面适配LAM、TEL、中微公司、北方华创等设备的工艺需求,引领Chiller&L/S设备进口替代。

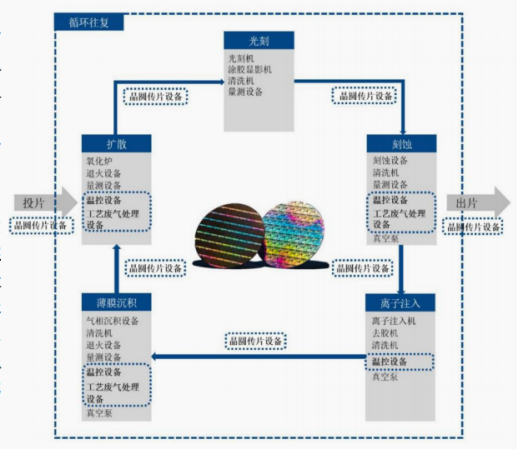

公司产品应用

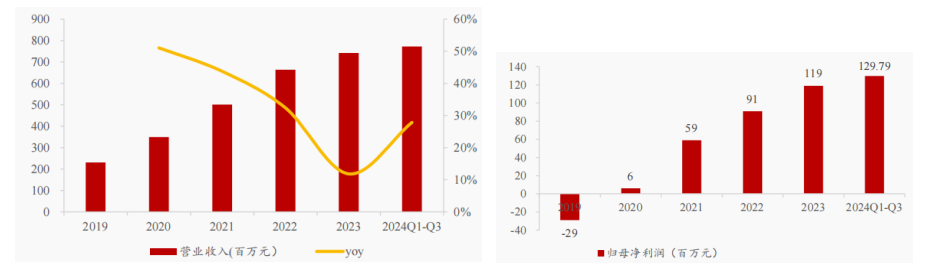

2019年公司营收为2.31亿元,2023年达到7.42亿元,期间CAGR达到33.9%,实现快速增长。2024Q1-Q3营业收入7.72亿元,同比+27.84%,延续较好增长势头。利润端,2020-2023年公司归母净利润CAGR高达111%, 2023年公司归母净利润达到1.19亿元,2024Q1-3达到1.30亿元,同比+11.14%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

半导体工艺辅助设备是芯片制造的重要配套设备,直接影响产能利用率、芯片良率及生产安全性。相比光刻、刻蚀、沉积等主工艺设备,半导体工艺辅助设备市场规模相对较小,2022年国内Chiller、L/S 和Sorter市场规模分别为11.5、15.8和12.3亿元,实际上,制程节点提升带动Chiller、L/S价值量大幅提升。

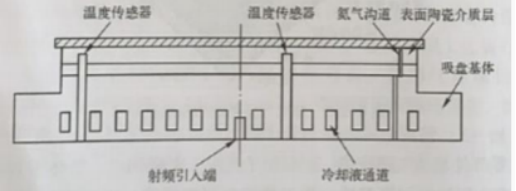

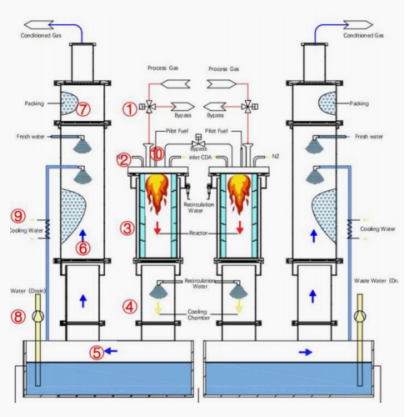

半导体专用温控设备对工艺设备进行高精密动态控温,保证芯片良率。Chiller主要利用热交换原理对工艺设备使用的循环液的温度、流量、压力进行高精密控制,来满足工艺制程不断变化地的控温需求,这一系列过程通过静电卡盘作用至晶圆。Chiller采用的温度控制算法为核心技术难点。精准控温算法将自动控制理论、制冷系统特性以及被控工艺设备的负载曲线紧密结合,需要大量反复试验,研发难度较高。

静电卡盘结构示意图

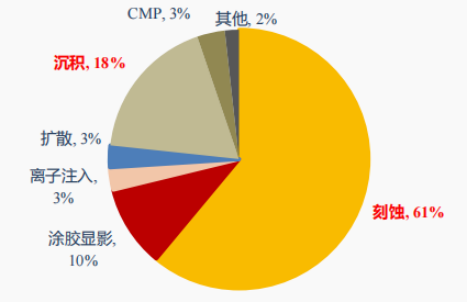

2022年国内半导体专用温控设备市场规模为11.5亿元,刻蚀是Chiller主要应用环节。从工艺制程应用来看,Chiller主要应用于刻蚀环节,在刻蚀制程应用的Chiller数量及投资占全部工艺环节的比例约60%;其次是沉积、涂胶显影,占比分别为18%/11%,三大环节合计占比约90%。不同环节对于Chiller的工艺参数要求略微不同,公司产品主要面向刻蚀、沉积环节。从市场规模来看, 2018-2022年全球Chiller市场规模由35.6亿元提升至48.9亿元,期间CAGR约8.3%;同期国内Chiller市场规模由7.8亿元提升至11.5亿元,期间CAGR约10.1%,保持稳健增长。

2022年国内Chiller市场规模中刻蚀环节占比

半导体专用工艺废气处理设备用于处理制程产生的工艺废气,将会直接影响产能利用率和晶圆良率。工艺废气通过真空泵抽取进入L/S反应腔,设备通过不同的能量方式产生高温环境,废气在高温反应腔内进行高温氧化处理形成其他稳定化合物或水溶性物质,沉积至设备内部循环容器后再排放至厂务处理系统。L/S结构设计与材料选型具有较高难度。L/S体积小,设备集成度高,因此设备设计需要综合考虑系统流场与温度场的设计、系统热量平衡、反应温度控制、粉尘控制结构、可操作性等,对设计能力要求较高。

L/S工作原理示意图

随着中国大陆头部晶圆厂工艺拉通,Chiller、L/S价值量提升显著。随着中国大陆头部晶圆厂工艺拉通,2024-2025年扩产景气度向上。中芯国际2024年资本开出预计保持在75亿美元,维持高位。2023年一线存储大厂扩产力度受到明显影响,叠加设备与工艺技术端进步, 2024-2025年存储端扩产需求有望快速起量。

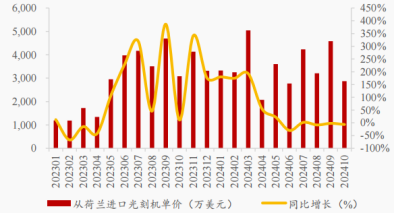

2024年9月光刻机进口金额高增,为其他前道设备招标奠定基础。2023年累计进口光刻机72.30亿元,同比+184%;24年1-10月累计进口74.88亿美元,同比+40.83%,在去年同期高基数基础上维持高增;24M9单月15.11亿美元的光刻机进口金额,为历史最高水平,足以可见中国大陆光刻机的拉货节奏。2)从设备数量和单价来看,2023年5月份以来我国对荷兰光刻机进口量价齐升,2023年全年进口225台,设备均价3213万美元,分别同比+53%和+85%。24M9进口光刻机单价4580万美元,同比-2.8%,我国对荷兰光刻机进口均价依旧维持在高位,对后续先进制程扩产的持续有较强的指引。

我国从荷兰进口光刻机均价提升明显

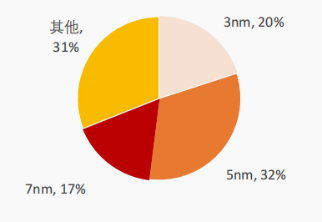

先进制程产能仍是中国大陆目前极为短缺,有望成为主要扩产对象。根据台积电最新24Q3财报,7nm以下已成为主力创收制程,24Q3收入占比达69%,其中3nm收入占比已达20%,先进制程代工优势显著。对比来看国内头部晶圆厂,中芯国际自22年起不再单独披露收入占比,此前21Q3 FinFET和28纳米合并晶圆营收占比仅为18.2%;华虹收入主要来自成熟制程,0.11μm及以上制程占据最大收入占比(60%+)。存储端同样如此,以中国大陆占全球三分之一需求去看,国内先进存储扩产的空间很大,且具备持续扩产能力。

台积电7nm以下收入占比

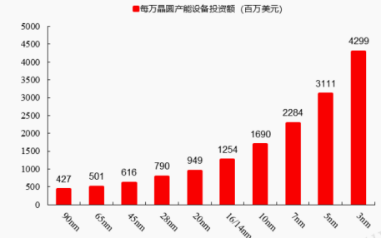

技术节点升级大幅提升资本开支,核心设备量价齐升。以28nm技术节点为例,每万片的晶圆产能设备投资额7.9亿美元;当技术节点达到14nm/7nm,每万片投资额大幅提升至12.54/22.84亿美元。u以刻蚀工艺为例,越先进的制程要求刻蚀深宽比越大,如232层NAND产线蚀刻深孔的深宽比至少需要70:1,更高层数的存储器制造深宽比可以达到200:1,高深宽比蚀刻需引入低温蚀刻技术来满足工艺需求,因此对于配套Chiller的温控区间、精度等要求也越来越高。同时,先进制程工艺中温度负载切换更加剧烈,对应用于先进制程的Chiller控温能力要求更高,原有的成熟制程产品难以满足。

随着技术节点升级,设备投资额大幅提升

3.公司竞争优势

Chiller&L/S关键性能参数全面对标海外竞品,公司最先受益先进制程扩产招标。大陆先进制程扩产产业趋势已经确立,不同于刻蚀、薄膜沉积等设备,公司主营Chiller、L/S等产品完全可以替代海外设备,完全满足先进制程扩产需求。

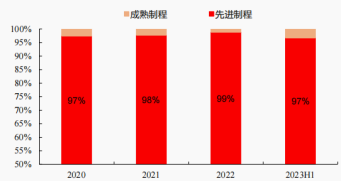

公司先进制程产能利用率较高,有望受益下游客户扩产招标。2020-2023H1公司半导体专用设备中先进制程产品收入占比分别为97%、98%、99%和97%,平均占比接近100%,较高的先进制程敞口,一定程度反映了在下游客户的竞争力。根据长江存储公开披露的招标采购Chiller总数量和向京仪装备采购的产品数量来看,2019年度和2020年度,长江存储向京仪装备采购的Chiller占招标采购总数量比例分别高达78.9%和41.6%,合计比例为55.13%。

公司先进制程产品收入占比

本土Chiller&L/S赛道龙头,中长期看市场份额仍有较大提升空间。

1)Chiller:2022年京仪装备市占率约36%,公司在Chiller国内市场占有率连续三年稳居第一(2020-2022),且与其他企业差距持续拉大。

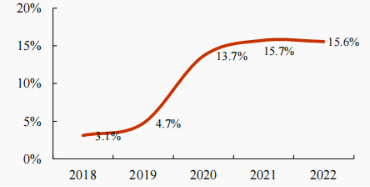

2)L/S:国内市场份额较为平均,但主要由海外企业主导,而且京仪装备作为本土唯一供应商,2018年以来市场份额快速提升,2022年市占率为16%,未来仍有较大的提升空间。考虑到第三方市规模场测算结果有一定程度失真,以2023年Chiller&L/S市场规模分别为15亿元、33亿元计算,公司Chiller&L/S的市占率为29%、11%,考虑到公司Chiller在大陆头部先进制程客户市占率较高,短期最先受益先进制程晶圆厂扩产,中长期看Chiller&L/S整体市占率仍有较大提升空间。

公司L/S市占率快速提升

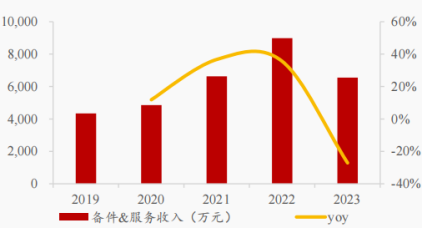

后市场有望成为未来重要增长点。国产设备在运行的存量基数较小,后服务业务需求暂未规模化放量。展望未来,随着半导体设备国产替代进程快速推进,后市场业务有望成为行业新增长点,而且已有成功先例,2023年全球化刻蚀设备龙头中微公司的备品备件&设备维护服务收入合计9.7亿元,收入占比达到16%。此外,后服务业务还是增强客户粘性的有效方式,本土企业在后服务市场中快速响应的地缘性优势有望不断放大,进而反向加速设备国产化进程。

随着Chiller&L/S出货量快速增加,公司耗材&服务业务收入规模有望快速扩张。从收入规模来看:2023年公司零配件及维护服务收入为6547万元,同比-27%,若剔除2023年下滑影响,2019-2022年CAGR为23%,持续较快增长。考虑到后服务市场需求较设备环节具备一定滞后性,同时还具备存量累加特性,随着公司Chiller&L/S持续大规模出货,后服务业务有望加速增长。

公司后服务收入占比

编发| 邢艳

复审| 张宏魁

审核| 李皓