【山证通信】鼎通科技(688668.SH): 112G通讯连接器快速放量,汽车业务毛利率回升

(转自:山西证券研究所)

【投资要点】

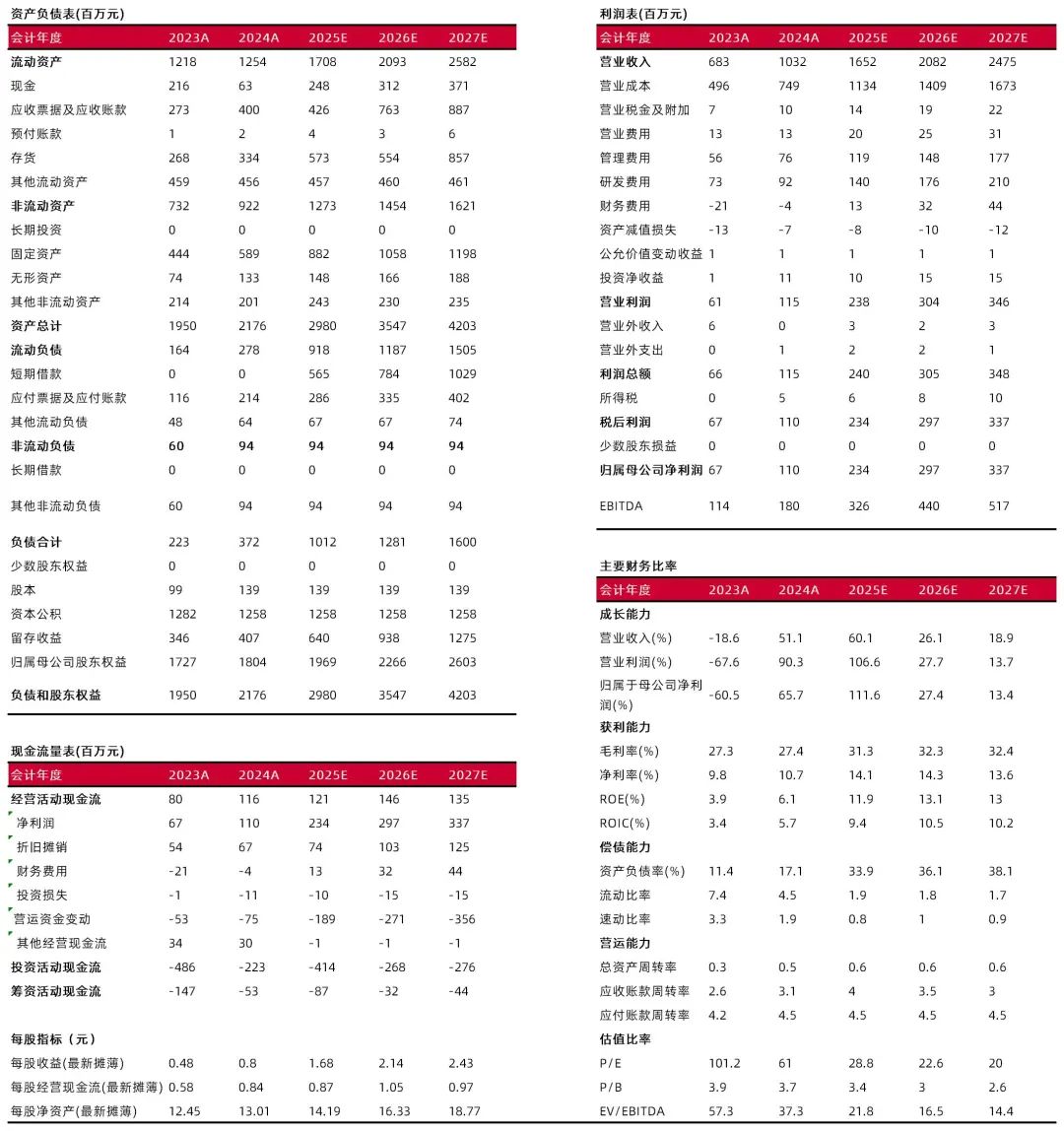

公司发布2024年年报及2025年一季报。2024年公司实现营收10.32亿元,同比+51.12%;归母净利润1.10亿元,同比+65.74%;扣非后归母净利润0.93亿元,同比+56.89%。其中2024Q4单季度公司实现营收3.29亿元,同比+71.29%,环比+30.97%;归母净利润0.32亿元,同比+136.34%,环比+10.18%;扣非后归母净利润0.22亿元,同比+59.54%,环比-16.27%。2025Q1公司实现营收3.79亿元,同比+95.25%,环比+15.24%;归母净利润0.53亿元,同比+190.12%,环比+65.32%;扣非后归母净利润0.49亿元,同比+211.69%,环比+127.39%。

GB200机柜催化高速铜互连,公司是配套连接器和液冷产品的主要供应商。铜连接是AI服务器超节点互联中最具性价比的通讯方式,英伟达GB200机柜中首次用于GPU和NVLINK Switch的互联,产生了背板线模组、芯片跳线模组的大量需求,其他ASIC芯片如Trainium2、MTIA也采用类似的通讯方式,铜连接市场规模快速增加,连接器是铜连接上游重要的器件组件。鼎通科技是高速连接器及其组件重要供应商,主要供应壳体(CAGE)、散热器、Wafer、Housing、信号PIN等。2024年公司 I/O 连接器产品传输速度由 56G-112G-224G 升级,在56G系列产品保持稳定需求的行情下,112G 产品从2024年Q2开始逐步起量,224G产品也预计从今年二、三季度开始量产。公司作为安费诺、莫仕、泰科、中航光电等国际连接器巨头厂商长期合作供应商,有望受益于大客户订单爆发带来超预期增量。从2025年一季度来看,业绩增长点主要为112G产品客户订单增加,OverPass产品逐渐放量。

汽车连接器业务受益于国内新能源汽车销量与渗透率提升,大客户新项目进展顺利。公司汽车连接器及其组件主要包括控制系统连接器及其组件、高压互锁连接器、高压连接器、电控连接器等,应用在汽车电子控制系统和新能源汽车电池上。公司不断加深与现有比亚迪、中国长安、南都电源、蜂巢能源、富奥汽车、中国一汽等客户的合作关系。公司为大客户比亚迪主要提供的电控连接器和高压连接器产品仍保持稳定增长;为长安汽车开发的电控连接器将于今年开始量产;与莫仕合作开发的 BMS Gen6 电池项目逐渐进入小批量试产阶段。 2024年,公司逐步剔除了部分亏损的项目,以集成控制系统连接器产品为主,24Q3新能源汽车连接器及其组件实现扭亏为盈,毛利率同环比均有所提高。2024全年汽车连接器业务收入同比增长25.21%,毛利率同比增长1.52 pct。

公司注重研发投入,国内海外产能积极释放。2024年公司研发费用率8.87%,绝对值9152万元,同比提升25.92%,研发人员从上一年的285人扩充至403人。通讯方面,公司推进OVERPASS/ULTRAPASS/BIPASS 等AI高速产品的开发,112G业内领先规模量产,同时配套大客户224G的液冷散热器产品已成功试制并交付客户;汽车方面,公司集中电控集成系列连接器等国产替代方面产品研发,并成功开发出适用于比亚迪DM5.0 技术的高压连接器及组件,目前BMS 项目已达到可量产状态。产能方面,2024年通讯业务收入中,CAGE产品占比71%,2025年一季度112G产品订单达到每月100万套。目前公司有四大生产基地:东莞鼎通(通讯连接器)和河南鼎润(汽车连接器)快速提升产能,长沙鼎通建设中有望贡献增量,马来西亚主要承接海外客户需求,逐渐开始量产。

盈利预测、估值分析和投资建议:受益于交换机和光模块行业配套通讯连接器出货量增加(量+)以及112G、224G、液冷产品起量(价+),我们对公司未来业绩展望乐观。预计公司2025-27年净利润2.34/2.97/3.37亿元,同比增长111.6%/27.4%/13.4%,首次给予“买入-B”评级。

【风险提示】

1)GB200机柜出货延迟等导致通讯连接器收入增长不及预期。受到组装良率、热管理问题等影响NVL72机柜出货量节奏可能不及预期,最终影响上游连接器大客户的需求。

2)超节点技术路线迭代风险。目前用于超节点技术路线有PCB、铜连接、CPO等,英伟达在GB200、GB300机柜中主要使用铜连接但不排除Rubin Ultra等远期产品设计使用PCB、OIO等新技术路线。

3)客户集中度较高的风险。2024年公司前五大客户收入占比达87%,主要以大客户ODM为主,若大客户引入新供应商或价格谈判低于预期将导致公司营收和毛利率大幅下滑。

4)汽车连接器新产品导入不及预期风险。公司汽车连接器业务毛利率目前低于通讯业务,未来毛利率提升主要依靠新品量产和亏损产品剥离,汽车业务可能持续拉低整体毛利率。

5)汇率波动对业绩造成影响的风险。公司产品对外出口比例较高,若汇率变动较大则可能对公司业绩产生一定影响。

财务数据与估值

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

执业登记编码:S0760523120001

研究助理:孙悦文

邮箱:sunyuewen@sxzq.com

报告发布日期:2025年5月22日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。