海泰新光2024年年报:营收利润双降,内窥镜业务承压

本文源自:金融界

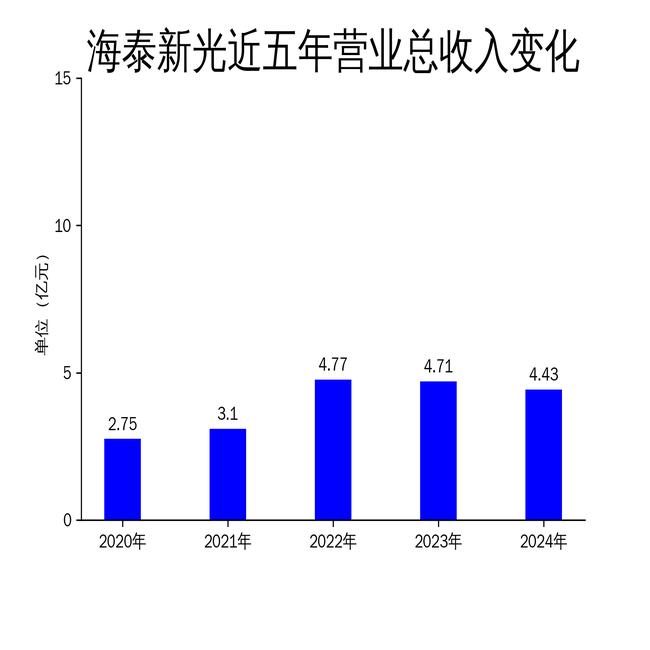

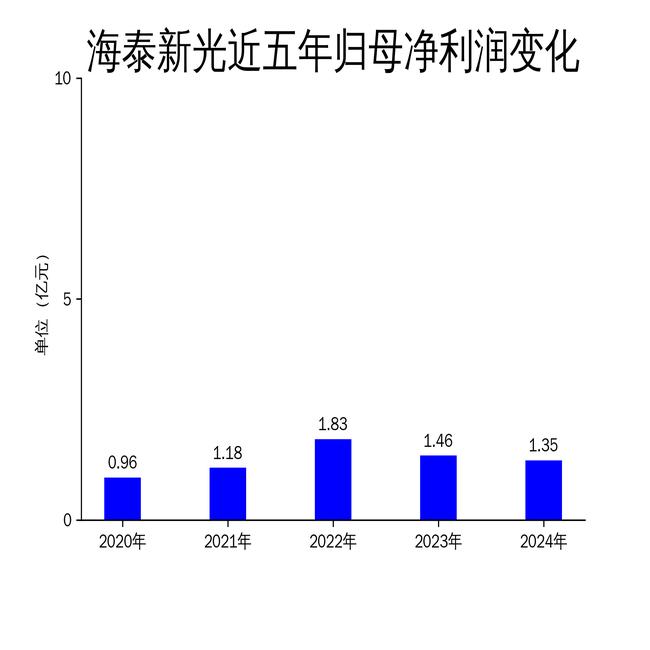

2025年4月25日,海泰新光发布2024年年报。报告显示,公司2024年实现营业总收入4.43亿元,同比下降5.90%;归属净利润1.35亿元,同比下降7.11%;扣非净利润1.29亿元,同比下降5.26%。尽管公司在逆境中展现了韧性,但整体业绩表现仍显疲软,尤其是内窥镜业务的下滑成为主要拖累。

内窥镜业务下滑,光学业务表现平稳

2024年,海泰新光的主营业务收入为4.41亿元,占总收入的99.49%,其中医用内窥镜器械收入3.45亿元,同比下降7.04%,占主营业务收入的78.34%。光学行业收入9543.01万元,同比下降1.80%,占主营业务收入的21.66%。内窥镜业务的下滑主要受美国客户持续降库存及全球经济下行压力的影响。尽管公司通过新产品上市和产能调整试图缓解压力,但短期内仍难以扭转下滑趋势。

光学业务表现相对平稳,但增速放缓。公司在这一领域的研发投入有所减少,2024年研发投入为5414.64万元,同比下降17.83%,研发投入占营业收入的比例为12.23%,较上年减少1.77个百分点。研发投入的减少可能对未来技术创新和产品竞争力产生不利影响。

国际化布局初见成效,但挑战依然存在

为应对中美贸易政策的变化,海泰新光在泰国建立了内窥镜和光源模组生产基地,实现了对美销售产品的本地化生产。此外,美国子公司顺利通过三方体系认证和客户二方认证,为承接美国订单奠定了基础。公司还与美国客户合作开发下一代医疗设备,拓展了产品合作范围,涵盖运动医学、妇科、泌尿等多个科室。

然而,国际化布局的成效尚未完全显现。美国市场的需求波动和库存调整仍是公司面临的主要挑战。尽管泰国生产基地的建立增强了供应链灵活性,但短期内难以抵消美国市场下滑带来的负面影响。

国内市场发力,4K摄像系统成亮点

在国内市场,海泰新光的4K摄像系统在2024年实现量产,并取得快速增长。公司还围绕重点科室布局产品研发,从内窥镜核心产品扩展到手术器械及周边设备,进一步丰富了产品线。此外,公司针对国内市场的全系列腹腔镜、宫腔镜、膀胱镜等产品完成注册并上市,为国内业务增长提供了支撑。

尽管如此,国内市场的竞争日益激烈,公司需要持续加大研发投入和市场推广力度,以巩固和扩大市场份额。2024年,公司品牌影响力有所提升,但如何在激烈的市场竞争中保持领先地位仍是未来发展的关键。

总体来看,海泰新光在2024年面临多重挑战,业绩表现不尽如人意。尽管公司在国际化布局和国内市场拓展方面取得了一定进展,但内窥镜业务的下滑和研发投入的减少仍是亟待解决的问题。未来,公司需要在技术创新、市场拓展和成本控制等方面采取更加积极的策略,以应对复杂多变的市场环境。