纳微科技上市以来业绩首降,新药研发低景气传导至产业深处?

创新药管线收缩或项目研发进度放缓意味着大量临床前研究无法如期走到商业化阶段,这对纳微科技的影响十分明显。

全球新药研发景气度趋冷似已逐渐传导至产业深处。A股色谱填料龙头纳微科技(688690.SH)2月28日晚间发布业绩快报,2023年实现营业收入5.87亿元,同比下降16.90%;实现归母净利润6922.01万元,同比下降74.84%。

这是纳微科技上市两年来业绩首降,也是其创立以来首次收入下滑。对此,该公司表示,宏观因素导致的新药研发需求下降、行业竞争加剧以及核心业务面临阶段性销售压力,是影响收入的重要因素。

全球创新药企仍在加快管线缩减或放缓在研管线进度,参与大量临床前项目的纳微科技何时才能迎来真正的收获季节?

需求萎缩核心业务销售承压

通过自主研发成功掌握了微球原料的大规模精准制造技术,纳微科技成功切入此前长期被外资所垄断的色谱填料和层析介质市场,并成为国内该领域龙头。

出于对安全性的特殊要求,药品制造工艺变更难度较大,纳微科技作为后来企业更多只能依靠在药物研发早期项目中寻求合作来开发增量市场,然后跟随项目研发逐步进入商业化应用,这使得该公司核心产品应用项目目前仍以临床前研究阶段为主,商业化应用的累计项目数量占比不足7%。

临床前研究单一项目对色谱/层析原料需求量远低于临床阶段及商业化生产阶段,此前得益于全球创新药研发需求持续高涨,纳微科技凭借新项目的快速拓展依然实现了迅猛发展,但要真正实现稳定的高速增长,仍然需要依靠商业化项目的大规模订单来支撑。

不巧的是,2022年以来全球医药一级融资市场趋冷的影响正逐渐向产业深处传导,新药研发需求快速回落,从跨国企业到初创药企更是纷纷缩减或放缓在研管线。据药融圈数据统计,2023年前三季度,7家MNC合计砍掉了近30条管线。

管线收缩及项目研发进度放缓意味着大量临床前研究无法如期走到商业化阶段,这对纳微科技的影响十分明显。2022年全年,该公司色谱填料和层析介质产品应用新增项目中,商业化项目共58项,占全部新增项目的6.25%,其他临床阶段项目应用占比为15.4%。而到了2023年上半年,产品应用新增商业化项目则仅有3项,占全部新增项目比为0.48%,应用于新增临床阶段项目占比也仅有4.6%。

对此,该公司也表示,已导入应用的大多数新药项目仍处于临床研究或注册阶段,是其核心产品销售业务面临阶段性压力的重要因素。

值得注意的是,在该公司产品的应用项目中,与当下热门赛道――GLP-1减肥药相关的多肽/寡核苷酸项目不仅数量较多,且不少已进入临床后期及商业化阶段。这一领域相关产品若陆续放量,有望为该公司发展带来一定助力。

色谱填料行业竞争加剧

纳微科技创立之初,国内色谱填料/层析介质市场格局良好,参与者寥寥。但随着近十年来国内创新药产业快速发展,到纳微上市前后,该赛道已获得诸多资本关注,参与者持续增加,行业竞争日趋激烈。

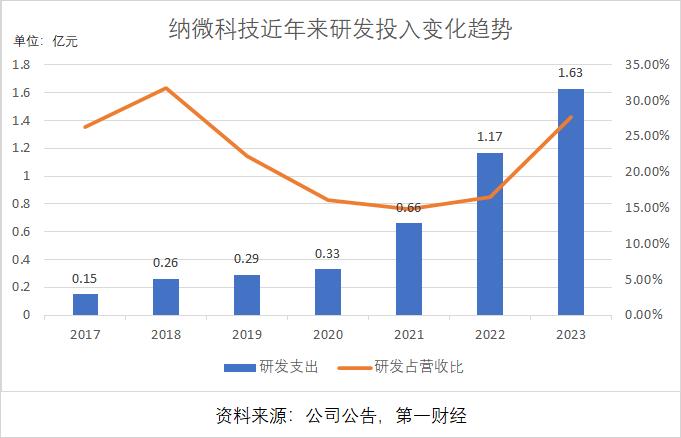

为提升竞争力,纳微科技上市以来持续加大研发投入,增速甚至远超同期营收增速,新产品上市数量持续增多的同时,也给公司业绩带来一定的压力。

同时,纳微科技也积极推进自身业务扩张。2022年上半年以来,该公司先后收购赛谱仪器、福立仪器等多家设备公司,希望与色谱填料/层析介质业务形成互补,产生协同效应提升企业经营效率。

不过,短期来看协同效应尚未体现,反而赛谱仪器的业务发展和盈利能力对纳微科技带来了一定不利影响。

根据公开资料,赛谱仪器2020年、2021年综合毛利率分别为49.2%和53.90%,同期纳微科技整体毛利率达到80%以上。2023年上半年,纳微科技表示,受到合并赛谱仪器后产品结构变化的影响,公司综合毛利率同比下降2.15个百分点,降至79.06%。

此外,同样受到全球生物医药行业景气度下滑的影响,赛谱仪器2023年度营收出现同比下降。为此,纳微科技在当期计提了2321万元的商誉减值准备,占到当年归母净利润的近30%。