股东大会未通过!达梦数据与首发审计机构“分手”遇阻 企业最新回应来了 律师这样分析

《科创板日报》8月5日讯(记者 黄修眉)达梦数据于今年6月12日登陆科创板,其上市一个月后,却提出更换合作多年的首发审计机构,此举引发市场关注。其相关议案近日却因逾85%的股东投出弃权票,未获股东大会通过。

达梦数据方面今日(8月5日)对此回应称,该公司因遵照相关法律规定拟更换审计机构,但目前更换议案未获通过,原审计机构也不再继续履行合作。具体应对方案,公司目前正在商议之中。

投票:逾85%股东弃权 其中不乏大股东

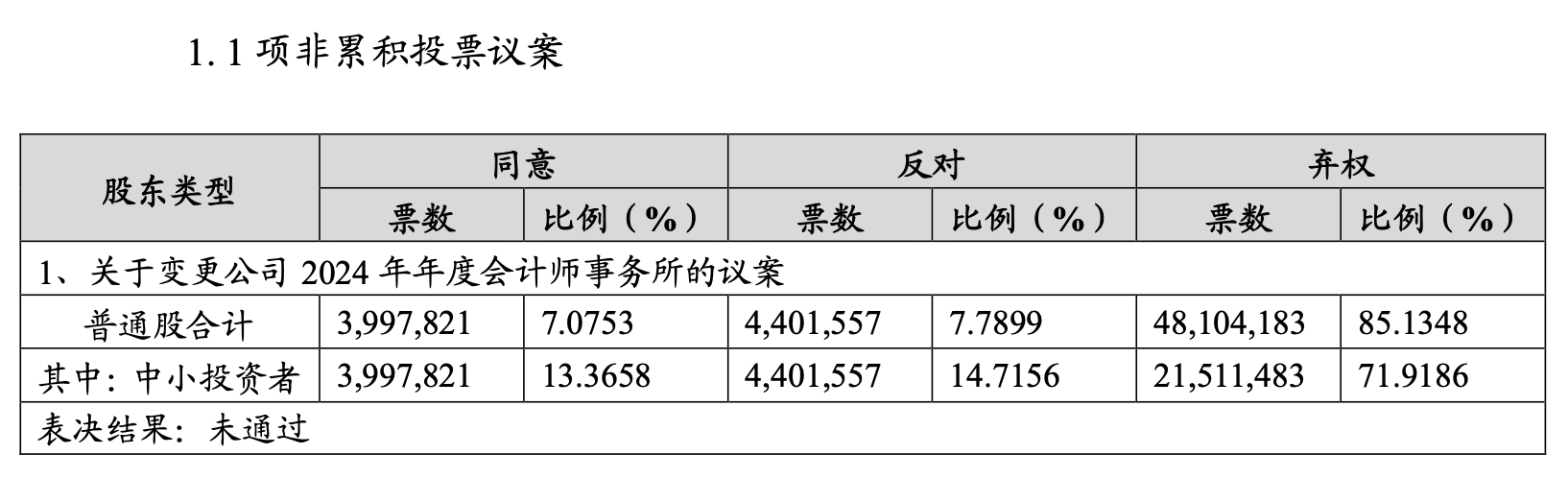

达梦数据于8月1日晚公告了《2024年第二次临时股东大会决议》,总共14项议案中,仅有《关于变更公司2024年年度会计师事务所的议案》未获通过,其余13项议案均为高票通过。

根据北京市金杜律师事务所同时出具的法律意见书,上述议案中普通股弃权票占比85.13%。其中,中小投资者相关弃权票占比71.92%。这也意味着,上述弃权票中,尽管中小投资者占比为多数,但仍有除此之外的公司大股东,也投出了弃权票。

(北京市金杜律师事务所法律意见书内容)

(北京市金杜律师事务所法律意见书内容)此前,今年7月16日,达梦数据公告称,该公司前任会计师事务所为中天运会计师事务所(下称“中天运”),已连续7年为其提供审计服务,服务期间为2017年至2023年。在上述服务期间内,中天运均出具了标准无保留意见的审计报告。

公告表示,达梦数据此前启动了2024年度审计机构选聘工作。经招标,拟聘任天职国际会计师事务所(特殊普通合伙)(下称“天职国际”)为该公司2024年度审计机构。经邀标定价,达梦数据拟支付2024年度外部审计费用95.00万元(含税)。

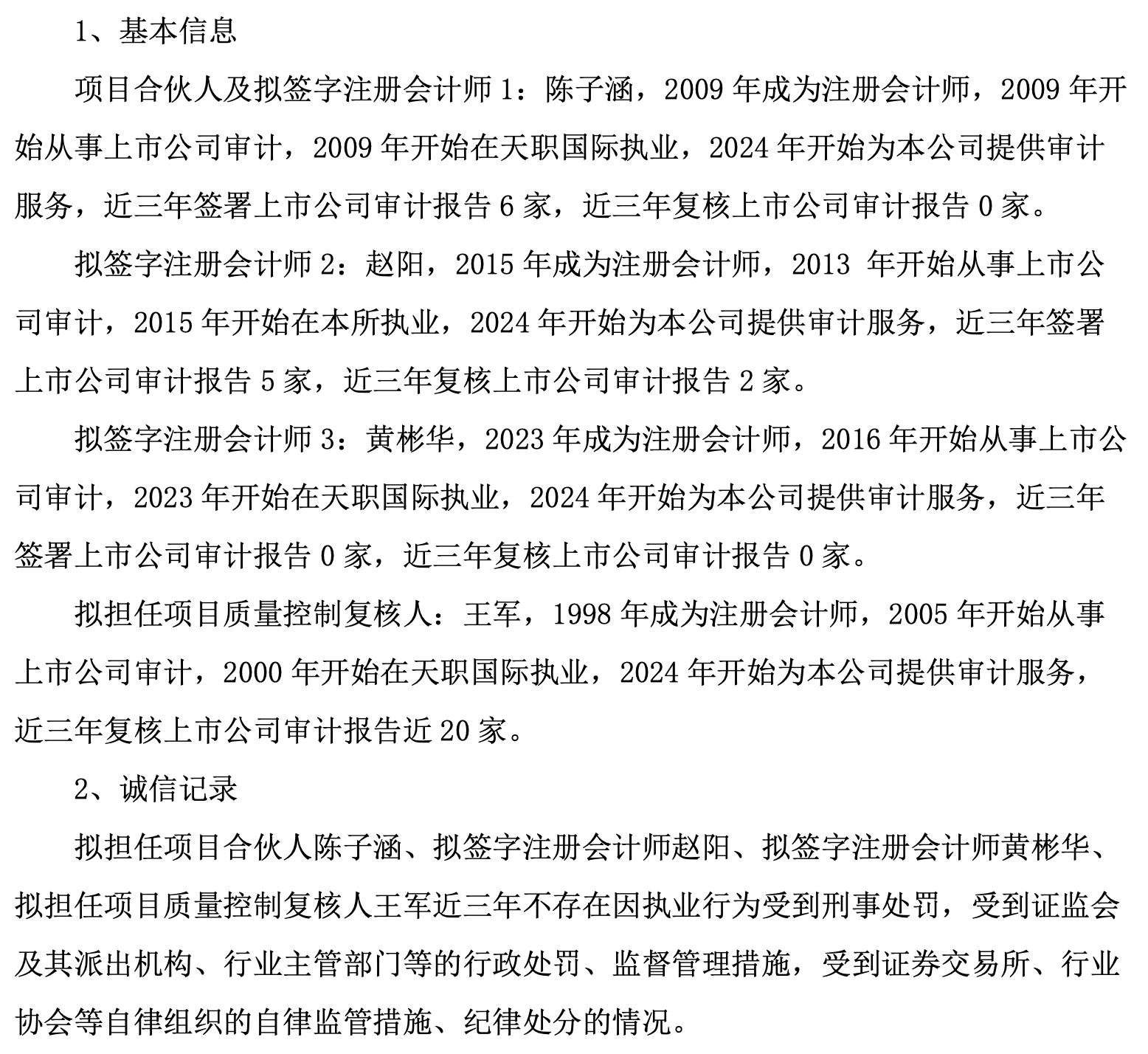

该议案内容显示,天职国际创立于1998年12月。该公司近三年因执业行为受到刑事处罚0次、行政处罚0次、监督管理措施9次、自律监管措施2次和纪律处分0次。达梦数据拟聘请的天职国际相关人员共4人,且近三年均不存在因执业行为而受到相关处罚、监管、纪律处分。

(达梦数据拟新聘请的审计人员情况)

(达梦数据拟新聘请的审计人员情况)对于达梦数据该议案投票存在较高弃权率的原因,康德智库专家、上海市光明律师事务所律师付永生律师在接受《科创板日报》记者采访时分析表示,投票结果或许与议案类型有一定关系。“上市公司更换会计事务所的议案,往往涉及到公司治理和财务透明度等敏感问题,容易引发投资者的关注和担忧。”

“如果议案未能充分说明更换的原因、新会计事务所的优势及潜在风险,就可能导致投资者的不信任和反对。此外,投票结果也可能受到股东结构、持股比例以及利益诉求差异等因素的影响。”付永生表示。

公司:因执行满期更换 半年报可不经审计

《科创板日报》记者注意到,在该公司更换审计机构的议案中,除上述基本信息外,达梦数据并未提及新会计事务所的优势、对公司财务审计方面的影响,以及潜在的风险等。

对于公司为何提出更换审计机构,且是否对公司未来财务审计产生影响?达梦数据证券部人士今日(8月5日)向《科创板日报》记者表示,该公司拟更换审计机构,是因“在执行完本公司2023年度审计工作后,签字注册会计师王传平、聂照枝已连续5年为公司提供服务。”

“根据相关规定,满五年后就不能再继续参与上市公司审计业务了。”上述证券部相关人士称。其提及的相关规定为《国有企业、上市公司选聘会计师事务所管理办法》之第十三条:审计项目合伙人、签字注册会计师累计实际承担同一国有企业、上市公司审计业务满5年的,之后连续5年不得参与该国有企业、上市公司的审计业务。

“议案现在没通过,公司也正在商议办法,目前公司不会再继续与前任会计师事务所(即:中天运)履行合作,半年报的发布不强制要求审计,所以现在状况还好。”达梦数据证券部人士进一步表示,后续若有进一步动作,该公司会依法进行披露。

除达梦数据回应的法律法规原因外,一般上市公司更换审计机构,会存在几种情况,康德智库专家、上海市光明律师事务所付永生律师进一步表示:“一是双方合作关系或许存在不可调和的矛盾,例如在会计政策、审计方法或服务质量上存在严重分歧;二是公司可能出于战略考虑,希望引入新的会计事务所来适应公司发展的新阶段或新的市场环境;三是也有可能是由于公司内部治理结构的调整,如董事会或管理层的变动,导致对会计事务所的选择发生了变化。”

律师:建议充分披露更换原因及潜在影响

“上市公司若更换首发审计机构的议案未通过,可能会对公司的审计工作的连续性、治理的结构、投资者的信心、监管层的关注及战略的调整等方面产生一定的影响。”上海市海华永泰律师事务所高级合伙人孙宇昊在接受《科创板日报》记者采访时表示。

孙宇昊认为,审计机构在财务报告中扮演着重要的角色,负责对公司的财务报表进行审计,确保其真实性和准确性。但根据多份上市公司近期发布的半年报,其均未进行审计,表明半年报披露可以不进行审计。

《科创板日报》记者注意到,就在达梦数据披露相关议案前一天,即:7月15日晚,其发布公告称,该公司实际控制人、董事长冯裕才提议实施2024年度中期分红,并建议分红金额不低于2024年上半年归属于上市公司股东的净利润的30%,且不超过相应期间归属于上市公司股东的净利润。

有熟悉上市公司财务规定的会计人士向《科创板日报》记者表示,根据上交所相关规定,上市公司拟在下半年分配利润的,拟在下半年实施资本公积转增股本的,其中期报告需进行审计。“这也就意味着,上市公司中期分红的具体方案,若实施资本公积转增股本等,需依据经审计的财务报告。”

不过,证监会在今年3月15日发布的《关于加强上市公司监管的意见(试行)》第十二条“推动一年多次分红”中表示,进一步明确中期分红的利润基准,消除对报表审计要求上的理解分歧,要求中期分红以最近一期经审计未分配利润为基准,合理考虑当期利润情况。

上海市海华永泰律师事务所高级合伙人孙宇昊表示,在分红安排方面,审计机构能起到重要作用,可以对公司的盈利能力、现金流状况等进行评估,为公司提供合理的分红建议。

“因此,针对达梦数据目前遇到的情况,建议公司可以根据股东大会的反馈,对议案做修改和完善,包括补充披露更多关于新审计机构的信息。独立董事也可以介入发表独立意见,强调更换会计师事务所的合理性和对公司未来发展的积极影响,增加议案的说服力等。”孙宇昊表示。