营收增6.35%亏损翻倍,盛科通信股价创新高,最新市值754.81亿元

2 月 25 日,苏州盛科通信股份有限公司(688702.SH,下称 “盛科通信”)正式对外披露 2025 年度业绩快报,公司全年营收保持小幅增长,但净利润亏损规模较上年同期大幅扩大,业绩端持续承压。与疲软的基本面形成极致反差的是,公司股价在业绩快报发布前一日创下上市以来历史新高,截至 2 月 25 日收盘,公司最新总市值已达 754.81 亿元,业绩与股价的严重背离引发市场广泛关注。

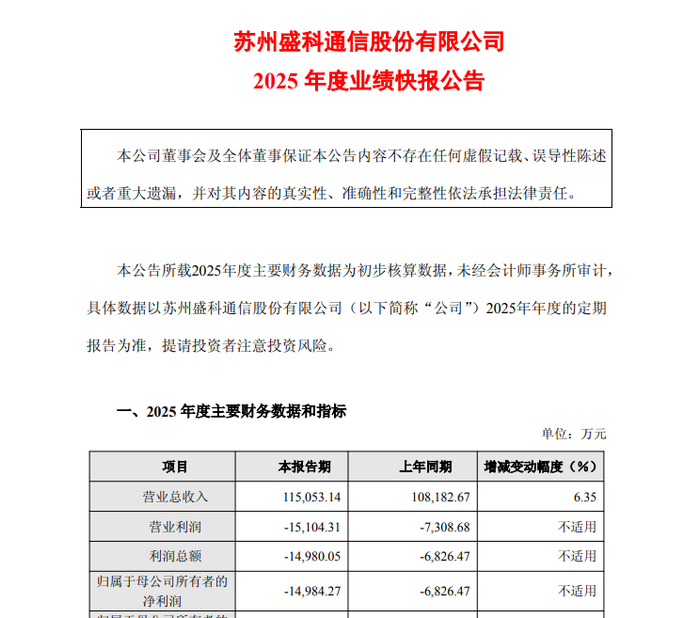

根据盛科通信披露的业绩快报核心财务数据,2025 年全年,公司实现营业总收入 11.51 亿元,较上年同期的 10.82 亿元增加 6870.47 万元,同比增长 6.35%,在复杂的市场环境下实现了营收规模的温和增长。但营收端的稳步增长并未带动盈利端的改善,公司全年依旧处于大幅亏损状态,且亏损幅度较上年同期显著扩大。公告显示,2025 年公司归属于母公司所有者的净利润为 - 1.49 亿元,较上年同期亏损规模扩大 8157.80 万元;扣除非经常性损益后的净利润为 - 2.18 亿元,两项核心盈利指标的亏损幅度,均较上年同期扩大超过一倍。

对于报告期内业绩亏损大幅扩大的原因,盛科通信在公告中作出明确说明。公司表示,2025 年面对复杂多变的市场环境,公司经营保持稳定,收入规模实现温和增长,但研发投入的持续增长,导致公司短期利润承压。与此同时,盛科通信强调,持续加大研发投入,核心是为新产品研发与新市场布局奠定坚实基础,未来公司将通过不断深化工艺平台布局、加快产品迭代升级、持续增强产品性能及优化成本结构,为企业高质量可持续发展构建长期核心竞争力。

投资参考网记者梳理公司上市以来的公告信息发现,盛科通信于 2023 年登陆科创板,上市至今始终未能实现盈利,亏损规模呈现逐年扩大的走势。2023 年上市当年,公司全年净利润亏损约 2000 万元;2024 年,公司亏损规模扩大至 6826.47 万元;2025 年,公司亏损规模进一步攀升至 1.49 亿元,三年间亏损幅度持续走高,盈利修复仍面临较大压力。值得一提的是,早在 2026 年 1 月 14 日,盛科通信就曾发布 2025 年度业绩预告,预计全年净亏损区间为 1.2 亿元 - 1.6 亿元,此次发布的业绩快报数据,基本符合此前的业绩预告区间,并未出现超出市场预期的极端变动。

从期末核心财务指标来看,截至 2025 年 12 月 31 日,盛科通信总资产规模为 25.34 亿元,较报告期初下降 4.81%;归属于母公司所有者的权益合计 22.32 亿元,较期初下降 4.35%。对应到每股指标上,公司期末每股净资产为 5.44 元,同比下降 4.39%;加权平均净资产收益率为 - 6.50%,该指标较上年同期减少 3.62 个百分点,进一步凸显了公司报告期内盈利端的承压态势。

与持续走弱的业绩基本面形成强烈反差的,是盛科通信在二级市场的火爆行情。投资参考网记者关注到,凭借 AI、算力网络等资本市场热门赛道概念的加持,盛科通信近期股价持续走强,在 2 月 24 日的交易中,公司股价盘中一度突破 200 元 / 股整数关口,创下上市以来的历史新高。截至 2 月 25 日收盘,公司股价报收于 183.90 元 / 股,最新总市值定格在 754.81 亿元,在科创板通信半导体板块中位居前列。

公开资料显示,盛科通信是国内最早投入以太网交换芯片研发的厂商之一,主营以太网交换芯片及配套产品的研发、设计和销售,产品覆盖多档位交换容量及端口速率,广泛应用于企业、运营商、数据中心和工业网络等场景,已进入新华三、锐捷网络等国内主流网络设备商供应链。近年来,随着国内算力基础设施建设的持续推进,国产高端以太网交换芯片赛道迎来发展窗口期,盛科通信也凭借核心技术布局,成为资本市场关注的焦点。

但需要正视的是,半导体芯片行业本身具备研发投入高、技术迭代快、商业化回报周期长的行业特性,国内高端芯片企业在技术攻坚阶段的高强度研发投入,往往会对企业短期盈利形成明显压制,这也是当前行业内多数企业面临的共性问题。对于广大普通投资者而言,需要理性看待热门赛道概念股的估值与业绩匹配度,警惕短期概念炒作带来的股价大幅波动风险。从资本市场长期发展规律来看,上市公司的市值增长最终仍需回归基本面的支撑,核心技术的商业化落地、主营业务盈利能力的持续修复,才是决定企业长期投资价值的核心因素。

发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/73786.html