60亿降至14亿,“宁王”供应商振华新材定增缩水超75%!新库存周期将开启?

本文来源:时代周报 作者:何明俊

60亿下调至14亿,正极材料厂商定增金额大变动。

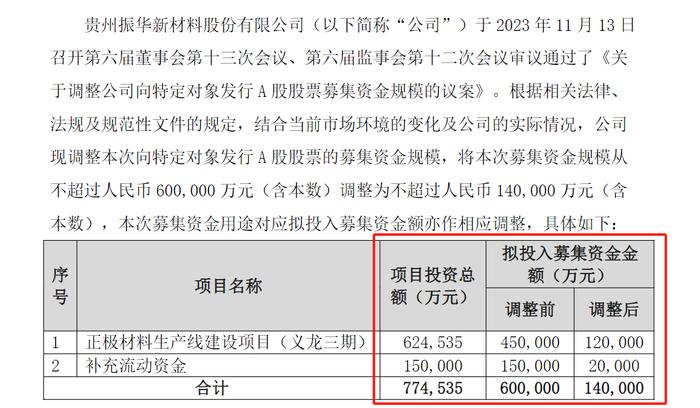

11月15日,锂电池正极材料厂商振华新材(688707.SH)发布公告称,结合当前市场环境的变化及公司的实际情况,公司现调整本次向特定对象发行A股股票的募集资金规模,将本次募集资金规模从不超过人民币60亿元(含本数)调整为不超过人民币14亿元(含本数)。

图片来源:振华新材公告截图

图片来源:振华新材公告截图公告显示,振华新材大幅下调了定增项目的拟投入募集资金金额。其中,项目投资总额为62.45亿元的正极材料生产线建设项目(义龙三期)从调整前的45亿元下调至12亿元,补充流动资金则从15亿元下调至2亿元。

振华新材最新披露的14亿元定增与此前的60亿元相比,规模缩减超75%。“此前大幅增加预投资金,应该是技术或生产线方面有调整等因素。” 弘扬投资管理有限公司董事长余少波向时代周报记者分析称。

就定增问题,时代周报记者致电振华新材董秘办。相关工作人员回复称,“定增规模下调主要是结合二级市场综合考虑。此外,减少募集资金投入,剩余部分会通过自有资金或其他融资方式来补充。”

正极材料“军备竞赛”

最初抛出60亿元的定增方案,振华新材出于何种目的和考量?

根据高工产研锂电研究所(GGII)数据,2022年中国锂电池出货量655GWh,同比增长100%。其中,动力电池出货量480GWh,同比增长超110%;储能电池出货量130GWh,同比增长170%。

也有机构数据指出,2022年正极材料出货189万吨,同比增长68%,从细分来看:磷酸铁锂材料出货111.3万吨,同比增长132%;三元材料出货63.9万吨,同比增长47%。磷酸铁锂材料相较于三元材料,更容易从动力电池降本、储能电池增长中获益。

振华新材在《2022年度向特定对象发行A股股票募集说明书》中提到,“凭借相对三元正极材料的低成本优势,磷酸铁锂正极材料应用比例不断上升,根据中国汽车动力电池产业创新联盟数据,磷酸铁锂动力电池装机量占比由2020年的36.65%提升至2022年的62.36%”。

图源:振华新材官网

图源:振华新材官网根据GGII和鑫椤锂电数据统计,2018-2021年期间三元正极出货量的行业CR3和CR5集中度均逐年提升,头部企业排名及份额情况变化较小,CR3为30.5%、31.4%、35%、38%,CR5为48.20%、49.7%、52%、55%,其中振华新材市占率为9.87%、9.9%、7%、8%。

在头部企业差距不大的情况下,振华新材需要面对行业“军备竞赛”――产能扩张。

由于锂电池三元正极材料行业整体市场集中度较高,振华新材的主要竞争对手包括容百科技(688005.SH)、长远锂科(688779.SH)、厦钨新能(688778.SH)、当升科技(300073.SZ)以及巴斯夫杉杉电池材料有限公司和天津巴莫科技有限责任公司。

容百科技属于正极材料中的一线梯队。2022年,容百科技建成了25万吨的高镍产能,因此其当年高镍、超高镍正极材料出货增速整体高于三元材料全行业增速,尤其是在高镍低钴、超高镍上已实现千吨级出货、磷酸锰铁锂也接近千吨级出货量的情况下。

而振华新材拥有的大单晶技术体系和三次烧结工艺,在行业内都处于技术领先地位,与容百科技可视为同一级别。但产能方面,在2万吨/年的义龙二期正极材料项目投产后,振华新材才勉强跟上行业一线梯队的速度。

振华新材在2023半年报中指出:“目前市场份额排名靠前的正极材料企业市场占有率较为接近,尚未出现市场份额绝对领先的企业。现有正极材料企业纷纷扩充产能,市场竞争日趋加剧,影响正极材料的销售价格和利润空间。其次,近年来正极材料市场快速发展,不断吸引新进入者通过直接投资、产业转型或收购兼并等方式突破行业技术、资金等壁垒,进入正极材料行业。”

太平洋证券研报亦曾指出,公司三元正极产能与行业龙头企业存在差距,产能增长一定程度限制了公司正极销量增长。短期内,随着沙文二期2.6万吨及义龙二期2万吨产能达成;长期看,随着义龙三期10万吨产能规划逐步落地,公司整体营收及市占率有望持续扩大。

目前,行业预期振华新材在义龙三期达产后,有望迅速扩大市占率。而行业一线梯队的企业也在谋求更大的市场份额,这意味着行业集中度持续提升,留给振华新材的窗口期并不长。

上半年陷入亏损,初现回暖信号

尽管有着相对明朗的未来预期,但振华新材2023年上半年业绩并不乐观。

2023年半年报显示,振华新材实现营业收入32.58亿元,同比下降40.11%;归母净利润-3579.40万元,同比下降105.37%。振华新材管理层在半年度业绩说明会上总结了上半年单吨利润亏损的原因,“公司2023年上半年的亏损主要是两个原因,第一产能利用率较低;第二存货跌价。”

“2023年上半年产能利用率大概在4成,目前大概在7成左右。如果下半年能够按照预期发展,预计高镍会接近4成。”振华新材表示。

三季报显示,公司2023年前三季度实现营业收入52.81亿元,同比下降46.68%;实现归母净利润0.38亿元,同比下降96.26%;实现扣非归母净利润0.41亿元,同比下降95.86%。而从单季来看,虽然三季度利润环比并未增长,但业绩开始出现回暖信号。

2023年第三季度,公司实现营业收入20.23亿元,同比下降54.68%,环比增长61.57%;实现归母净利润0.73亿元,同比下降78.42%,环比下降168.95%;实现扣非归母净利润0.76亿元,同比下降77.17%,环比下降171.45%。

一位私募基金人士对时代周报记者分析道:“振华新材可能正在开始新的库存周期,业绩开始恢复。上半年正极材料厂商基本每家都‘哑火’了,行业大客户开工率没起来,也军赛不起来,而且大部分正极厂商单一大客户的占比都不小。”据时代周报记者了解,宁德时代(300750.SZ)是振华新材的客户之一。

对于明年出货情况,振华新材在最近的一份投资者关系记录表中做了预判。“随着国内新能源产业链以及市场规模的扩大,渗透率持续增长,预计明年三元材料头部几家企业的产能利用情况能够得到有效改善。”振华新材表示。

11月15日,振华新材报收23.85元/股,涨1.06%。