振华新材:2023年净利预计同比下降91.35%-92.93%

中证智能财讯 振华新材(688707)1月26日晚间披露2023年度业绩预告,预计2023年归母净利润9000万元至1.1亿元,同比下降91.35%-92.93%;扣非净利润预计8500万元-1.05亿元,同比下降91.58%-93.19%。以1月26日收盘价计算,振华新材目前市盈率(TTM)约为75.58倍-92.37倍,市净率(LF)约1.69倍,市销率(TTM)约0.89倍。

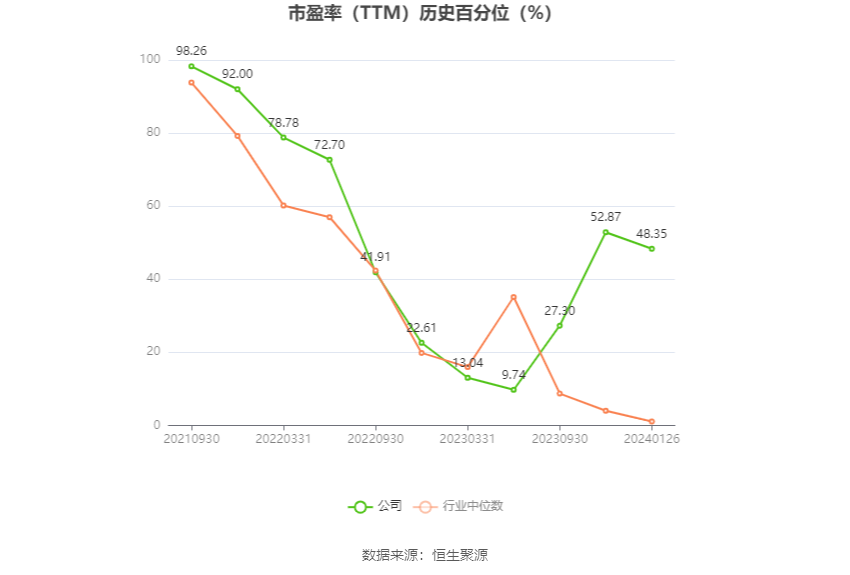

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

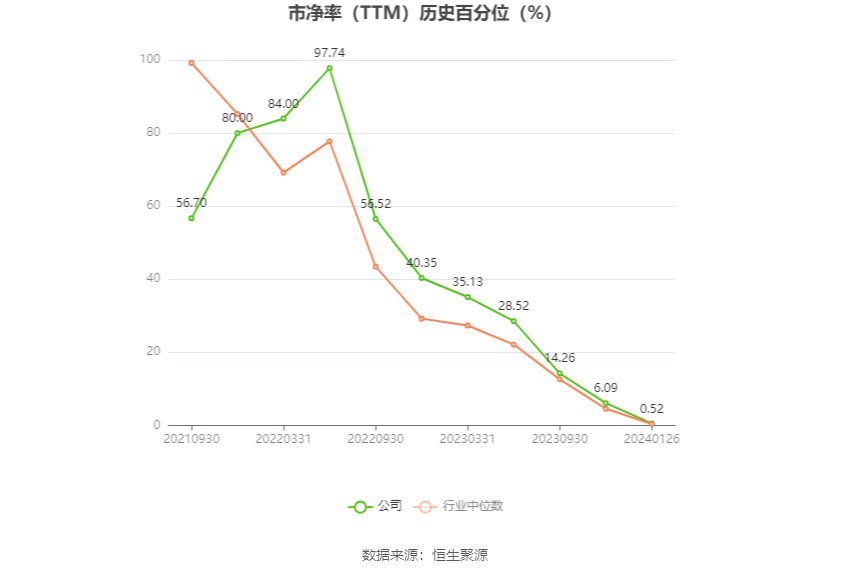

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事锂离子电池及钠离子电池正极材料的研发、生产及销售,核心竞争产品是新能源汽车领域用的动力电池正极材料,包括中镍、中高镍、高镍、超高镍在内的多种型号一次颗粒大单晶镍钴锰酸锂三元正极材料(NCM)和钠离子电池正极材料。

公告称,受下游市场需求增速放缓、市场竞争加剧、行业去库存等因素影响,主要原材料和公司产品销售价格同比大幅下滑,公司产品销量同比下降。公司充分利用多年累积的技术优势积极做好客户服务,但业绩仍受到了一定的影响和冲击。

2023年下半年公司产品销量环比上半年大幅增加,第三、第四季度延续增长态势,其中,中高镍6系和高镍8系三元材料销量增加明显。在降本增效方面,公司与产业链上下游加强协作,稳定供应链管理,尽可能规避原材料价格波动带来的负面影响。同时提高生产效率和产品优率,加强废旧电池材料的综合回收利用,致力于提高资源利用率,强化产品成本优势。

截至目前,公司中高镍6系产品技术已突破4.45V;高镍8系,超高镍9系产品容量进一步提升。同时,钠离子电池正极材料攻克循环内阻增长技术难题,已成功实现车端应用。低成本高容量富锂锰基实现了第一代产品量产,已成功送样下游头部客户。公司将持续巩固产品技术优势,提升公司核心竞争力。

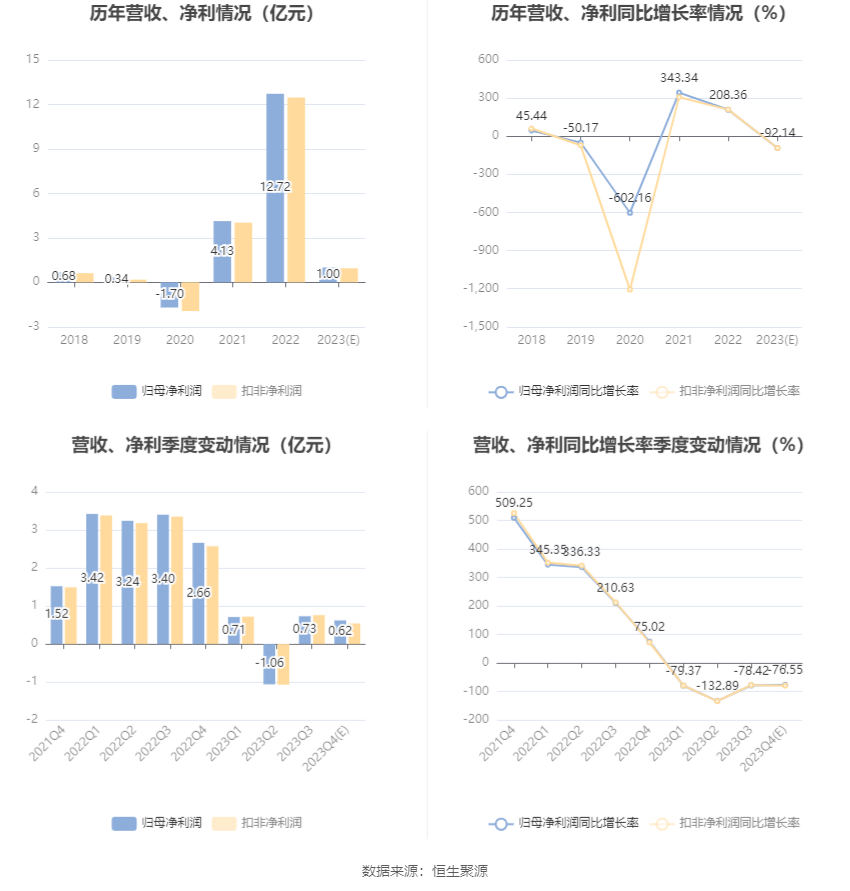

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。