东海研究 | 宏微科技(688711):2024Q2业绩边际修复显著,中长期成长力量稳健

证券分析师:

方霁,执业证书编号:S0630523060001

邮箱:fangji@longone.com.cn

// 报告摘要 //

事件概述:宏微科技发布2024年半年度报告,2024Q2实现营收3.90亿元(yoy-9.94%,qoq+58.34%),实现归母净利润0.04亿元(yoy-86.63%,qoq+346.49%),实现扣非归母净利润0.02亿元(yoy-93.55%,qoq+139.74%),综合毛利率15.62%(yoy-7.06pct,qoq-0.26pct)。2024年上半年实现营业收入6.37亿元(yoy-16.72%),实现归母净利润0.03亿元(yoy-95.98%),实现扣非归母净利润为-0.03亿元(yoy-105.21%),综合毛利率15.72%(yoy-5.56pct)。

季度边际改善趋势显著,毛利率趋于稳定。纵观上半年,受部分细分市场竞争加剧与下游需求还未恢复至以往高点影响,公司整体业绩出现同比下滑,但环比来看二季度已经出现明显的边际向好趋势,不仅营收实现了58.94%的环比增长,且归母净利润和扣非归母净利润均实现了环比扭亏为盈。从毛利率看,一季度受电动汽车行业价格竞争压力影响,子公司芯动能产能爬坡、光伏客户去库存等因素影响,毛利率短期承压;二季度毛利率环比呈现出趋于稳定的态势,一方面来源于公司积极采取成本管控策略,从人员优化、原材料端成本控制等方面着手降本增效,另一方面二季度下游需求逐步释放,公司订单情况明显回暖,且在一些细分领域公司给客户提供定制化的方案,对毛利率有积极的维护作用。

下游工控基本盘保持稳定,车规产品明显放量,光伏拐点效应已至,支撑公司中长期业绩修复的力量较为稳健。从公司下游应用领域看,公司工控、新能源汽车、风光储三大块业务齐头并进,营收占比较为平均。(1)工控为公司基本盘业务,二季度业绩稳定增长,公司不仅积极维护存量客户,且加大逆变器、应用于高性能计算产业的UPS电源等海内外新客户的开拓力度,下半年在国民经济复苏的大环境带领下,有望走出稳中有进的步伐。(2)公司上半年新能源汽车装车量实现大幅增长,且价格继续下行的空间较小,全年有望在市占率方面有更出色的表现。目前公司有多个车规定点项目在加速转化,上半年公司车规级280A-820A/750V灌封模块已大批量生产。(3)光伏行业目前已初步走出了行情低迷的拐点,景气度持续向好,且下游客户去库存来到尾声,拉货需求改善,国外新兴市场需求释放节奏较好。总体来说公司订单情况环比不断改善,中长期成长力量稳健。

芯动能产能持续爬坡,传统灌封与新型塑封双轨并行。公司主体主要采用传统灌封技术,控股子公司芯动能主要采用国内先进的塑封技术,其塑封模块项目规划建设产能720万只/年,主要为拓宽公司产品型号及在电动汽车等领域的应用范围,目前第一条产线已稳定运行,每个月产能10万块左右,新增产线已经在稳步爬产中。上半年公司车规级400-800A/750V双面/单面散热塑封模块已批量生产,对公司今年新能源汽车主驱逆变模块的销售增长提供新动力,为后续塑封模块向新应用领域的拓展奠定扎实基础。

碳化硅芯片与相关模块封装研发持续投入。公司首款1200V 40mohm SiC MOSFET芯片研制成功,已通过可靠性验证;车规1200V 13mohm SiC MOSFET芯片正在积极开发中;自主研发的SiC SBD芯片已经通过多家终端客户可靠性验证和系统级验证,并在重点客户端通过相应的可靠性和板卡级性能测试,部分产品已形成小批量出货。公司一方面加大碳化硅混封模块的产品放量力度,一方面着手推进相关芯片的自研进度,有望在后续碳化硅封装市场不断扩张时保持领先地位。

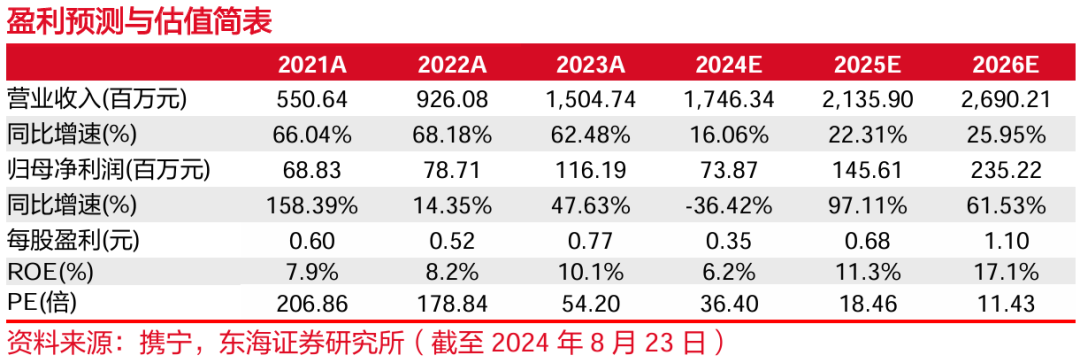

投资建议:盈利预测维持“增持”评级。随着下游需求进一步回温,期待未来业绩有望稳步改善。我们预计公司2024、2025、2026年营收分别为17.46、21.36、26.90亿元(2024、2025、2026原预测值分别是18.51、23.52、30.26亿元),预计公司2024、2025、2026年归母净利润分别为0.74、1.46、2.35亿元(2024、2025、2026原预测值分别是1.15、1.86、2.35亿元),当前市值对应2024、2025、2026年PE为36、18、11倍。

风险提示:1)下游需求复苏不及预期;2)市场竞争加剧;3)产品验证不及预期。

// 报告信息 //

证券研究报告:《宏微科技(688711):2024Q2业绩边际修复显著,中长期成长力量稳健――公司简评报告》

对外发布时间:2024年08月26日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多―未来6个月内沪深300指数上升幅度达到或超过20%

看平―未来6个月内沪深300指数波动幅度在-20%―20%之间

看空―未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。