艾罗能源:2023年净利润10.65亿元 同比下降6.12%

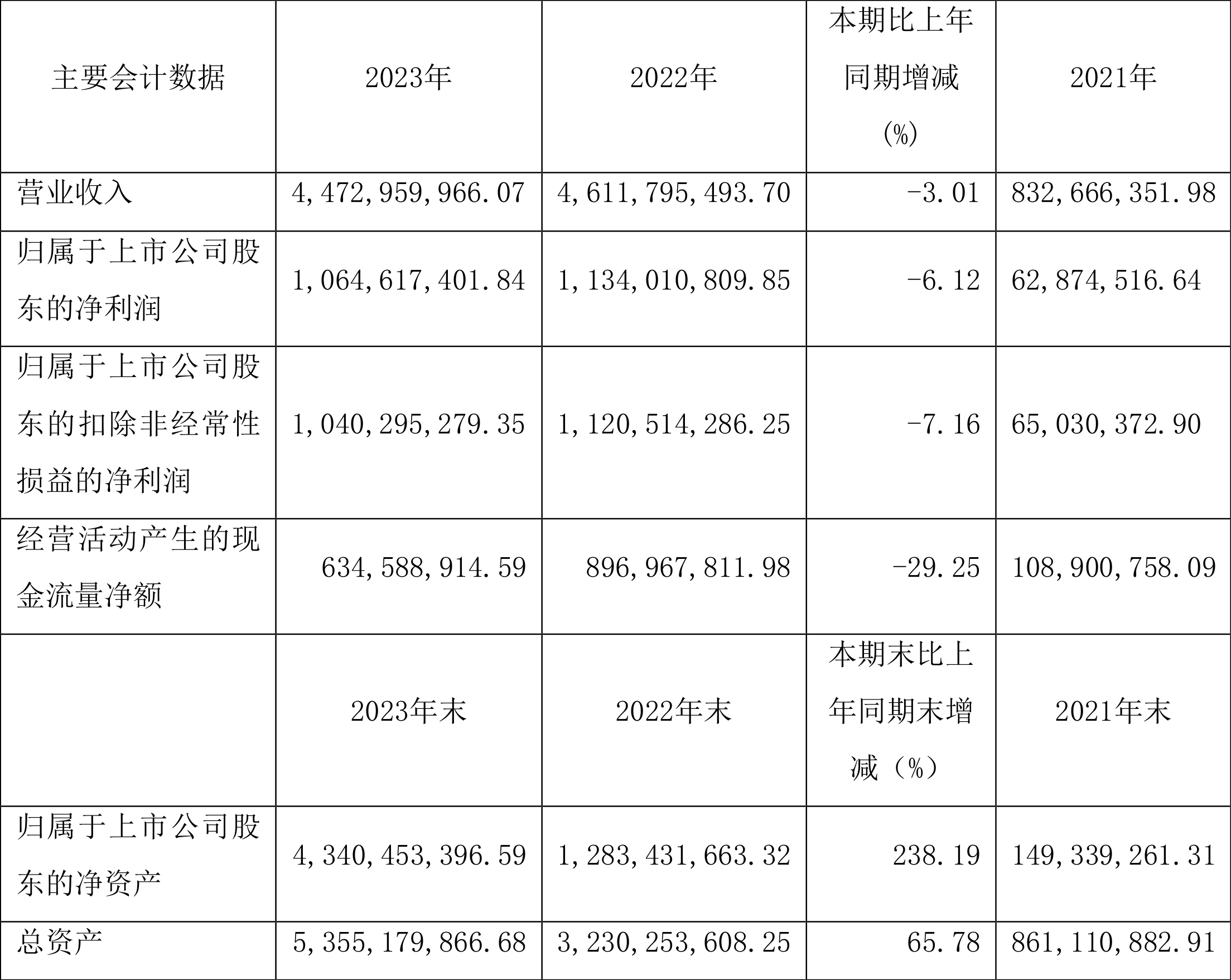

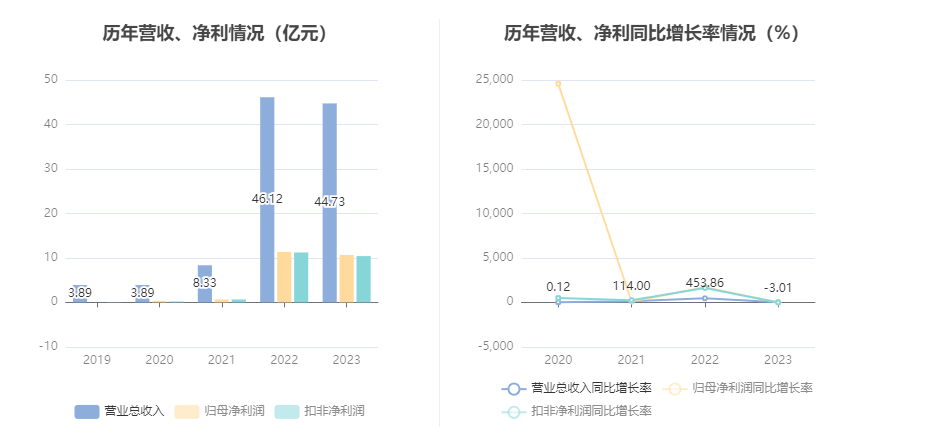

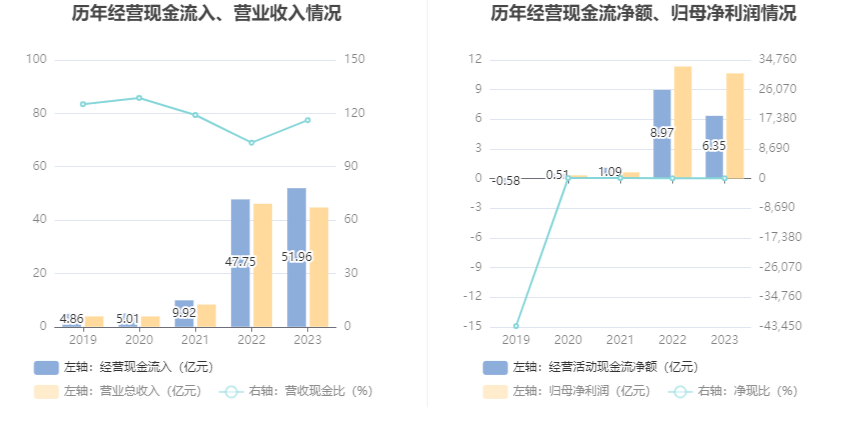

中证智能财讯 艾罗能源(688717)4月22日披露2023年年报。2023年,公司实现营业总收入44.73亿元,同比下降3.01%;归母净利润10.65亿元,同比下降6.12%;扣非净利润10.40亿元,同比下降7.16%;经营活动产生的现金流量净额为6.35亿元,同比下降29.25%;报告期内,艾罗能源基本每股收益为8.87元,加权平均净资产收益率为58.63%。

以4月19日收盘价计算,艾罗能源目前市盈率(TTM)约为10.41倍,市净率(LF)约为2.55倍,市销率(TTM)约为2.48倍。

数据统计显示,艾罗能源近三年营业总收入复合增长率为125.69%,在光伏设备行业已披露2023年数据的23家公司中排名第2。近三年净利润复合年增长率为218.13%,排名2/23。

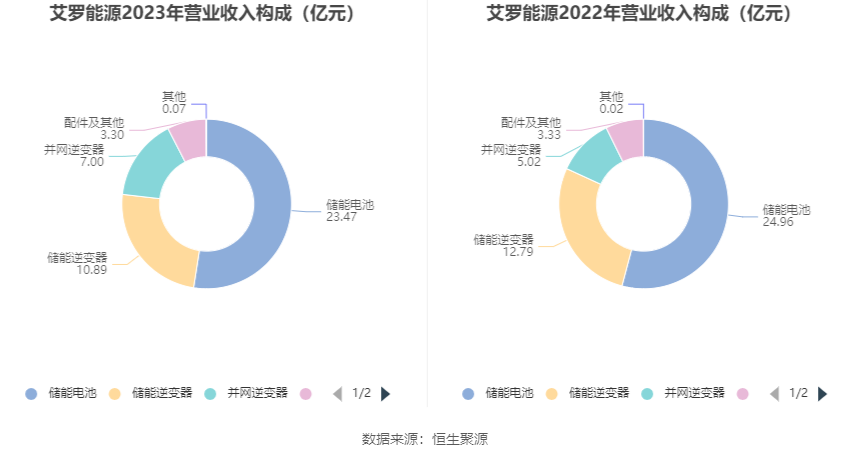

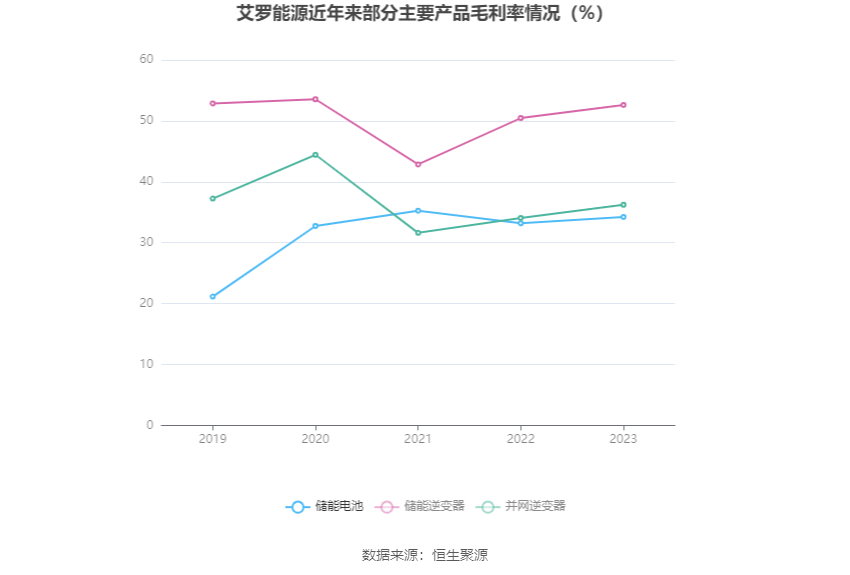

分产品来看,2023年公司主营业务中,储能电池收入23.47亿元,同比下降5.95%,占营业收入的52.48%;储能逆变器收入10.89亿元,同比下降14.85%,占营业收入的24.35%;并网逆变器收入7.00亿元,同比增长39.42%,占营业收入的15.64%。

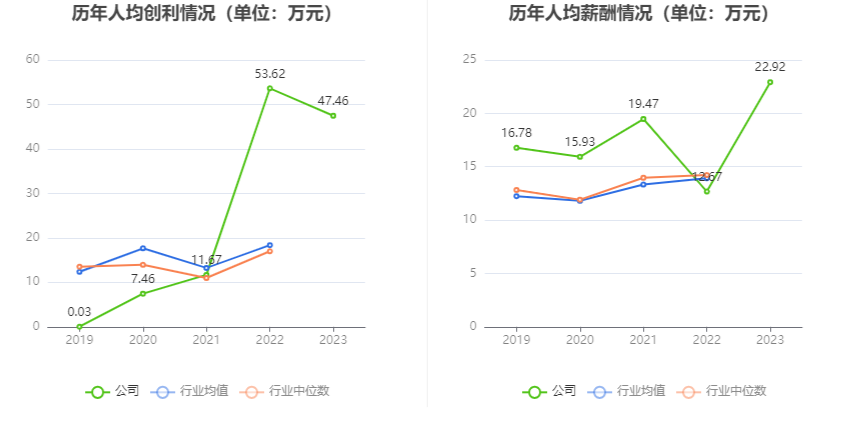

截至2023年末,公司员工总数为2243人,人均创收199.42万元,人均创利47.46万元,人均薪酬22.92万元,较上年同期分别变化-8.55%、-11.48%、80.84%。

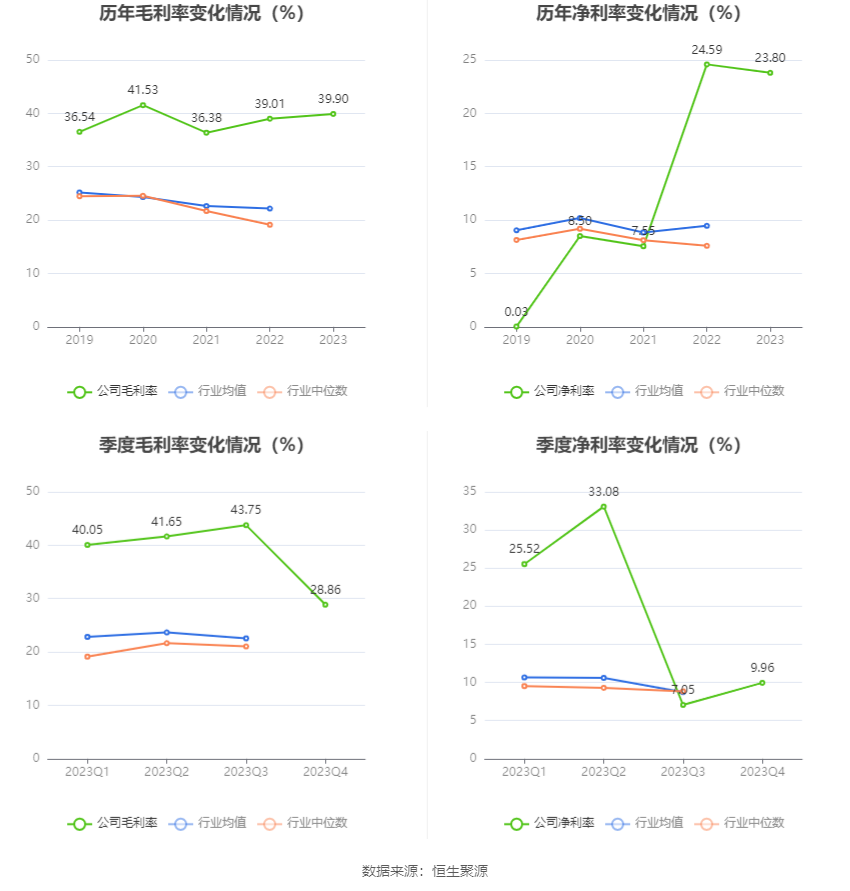

2023年,公司毛利率为39.90%,同比上升0.89个百分点;净利率为23.80%,较上年同期下降0.79个百分点。从单季度指标来看,2023年第四季度公司毛利率为28.86%,同比下降12.45个百分点,环比下降14.89个百分点;净利率为9.96%,较上年同期下降21.35个百分点,较上一季度上升2.91个百分点。

分产品看,储能电池、储能逆变器、并网逆变器2023年毛利率分别为34.24%、52.62%、36.23%。

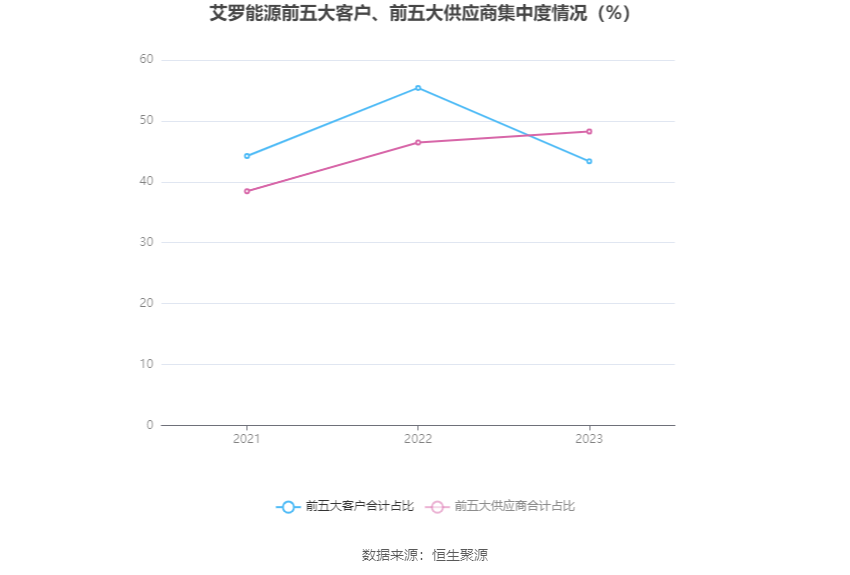

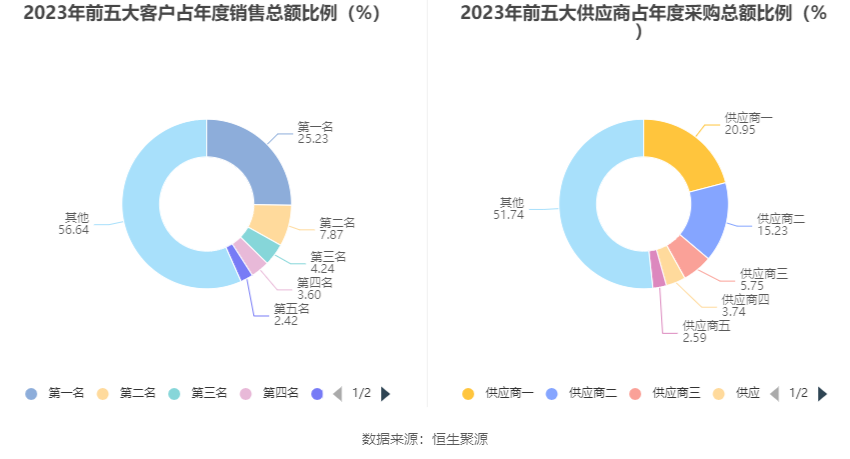

报告期内,公司前五大客户合计销售金额19.39亿元,占总销售金额比例为43.36%,公司前五名供应商合计采购金额11.39亿元,占年度采购总额比例为48.26%。

数据显示,2023年公司加权平均净资产收益率为58.63%,较上年同期下降99.68个百分点;公司2023年投入资本回报率为36.39%,较上年同期下降98.31个百分点。

2023年,公司经营活动现金流净额为6.35亿元,同比下降29.25%,主要系支付供应商货款和职工薪酬有所增加所致;筹资活动现金流净额19.03亿元,同比增加18.92亿元,主要系公司在报告期内首次公开发行股票募集资金到账所致;投资活动现金流净额-3.59亿元,上年同期为-2.5亿元,主要系报告期新建工厂厂扩产项目所致。

进一步统计发现,2023年公司自由现金流为3.21亿元,相比上年同期下降50.29%。

2023年,公司营业收入现金比为116.16%,净现比为59.61%。

营运能力方面,2023年,公司公司总资产周转率为1.04次,上年同期为2.25次(2022年行业平均值为0.78次,公司位居同行业1/63);固定资产周转率为14.52次,上年同期为33.03次(2022年行业平均值为5.95次,公司位居同行业4/63);公司应收账款周转率、存货周转率分别为10.94次、2.30次。

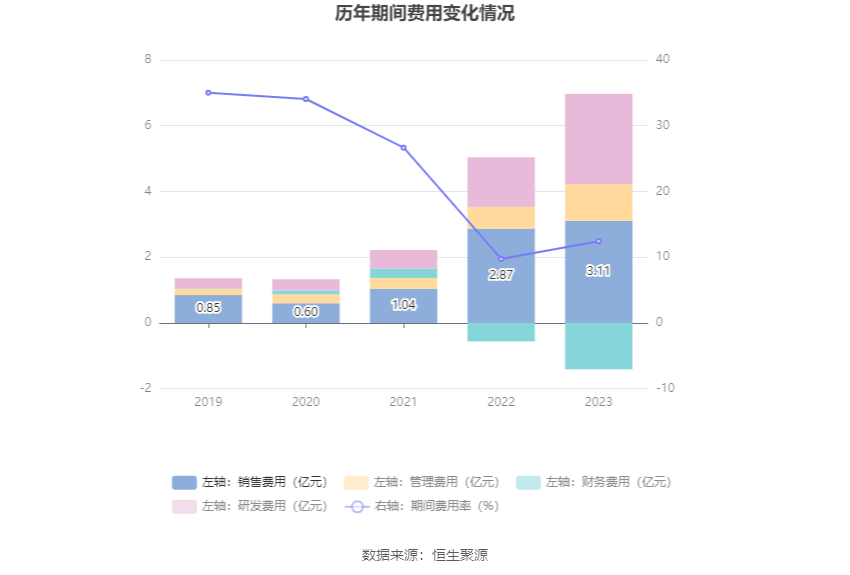

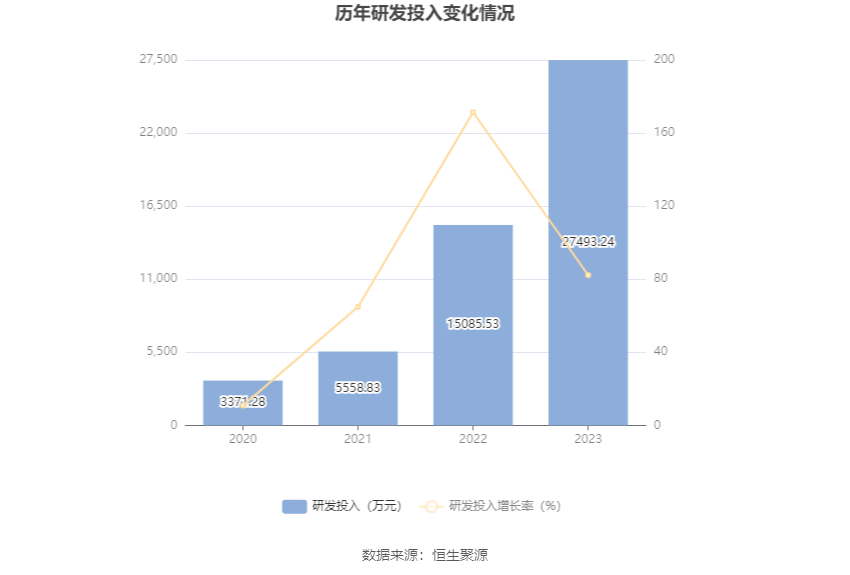

2023年,公司期间费用为5.56亿元,较上年同期增加1.07亿元;期间费用率为12.43%,较上年同期上升2.69个百分点。其中,销售费用同比增长8.04%,管理费用同比增长67.38%,研发费用同比增长82.25%,财务费用由去年同期的-5551.74万元变为-1.41亿元。

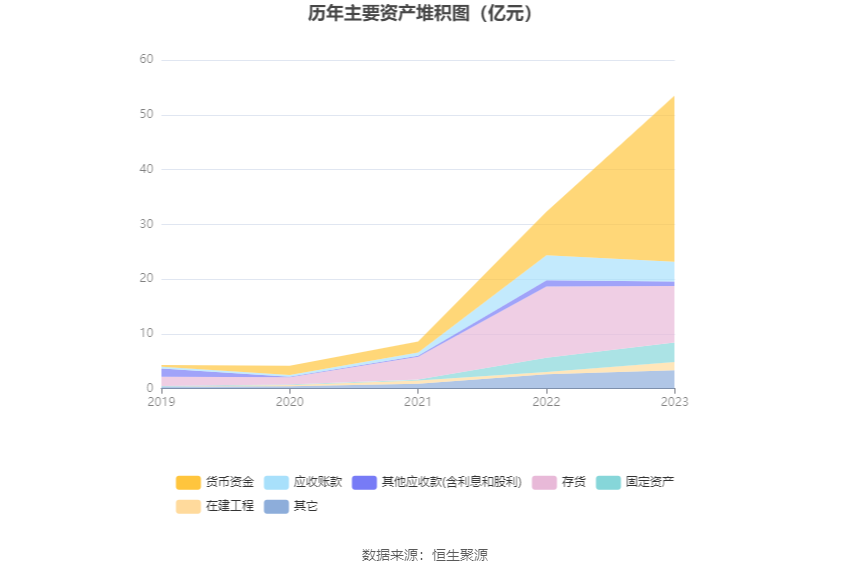

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加283.98%,占公司总资产比重上升32.24个百分点;存货较上年末减少20.71%,占公司总资产比重下降21.04个百分点;应收账款较上年末减少22.37%,占公司总资产比重下降7.58个百分点;其他应收款(含利息和股利)较上年末减少25.85%,占公司总资产比重下降1.91个百分点。

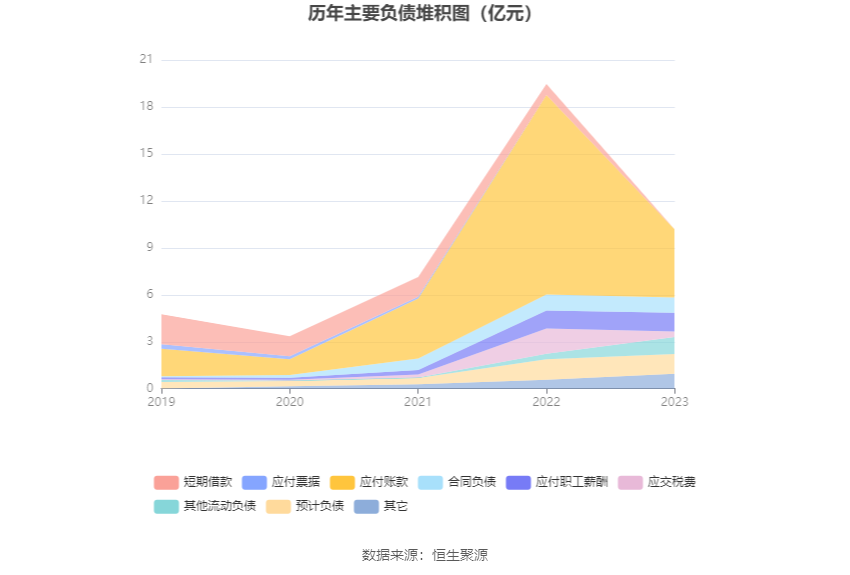

负债重大变化方面,截至2023年年末,公司应付账款较上年末减少66.02%,占公司总资产比重下降31.39个百分点;应交税费较上年末减少79.18%,占公司总资产比重下降4.36个百分点;其他流动负债较上年末增加206.97%,占公司总资产比重上升0.93个百分点;租赁负债较上年末增加86.19%,占公司总资产比重上升0.09个百分点。

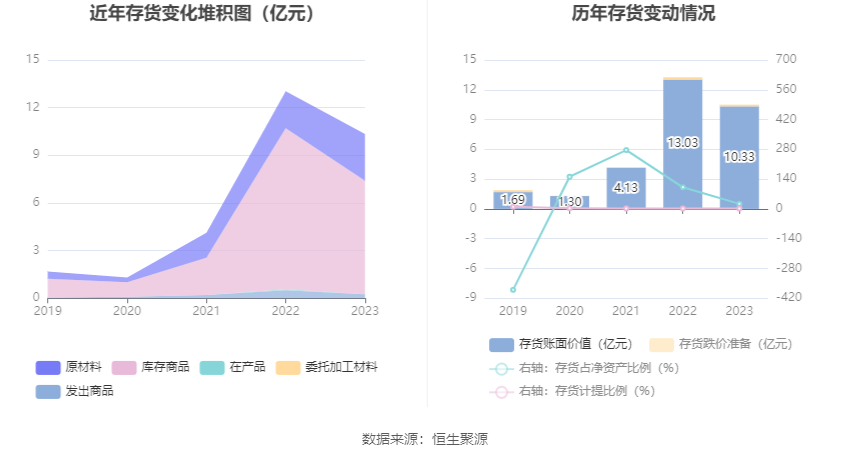

从存货变动来看,截至2023年年末,公司存货账面价值为10.33亿元,占净资产的23.81%,较上年末减少2.7亿元。其中,存货跌价准备为1673.73万元,计提比例为1.59%。

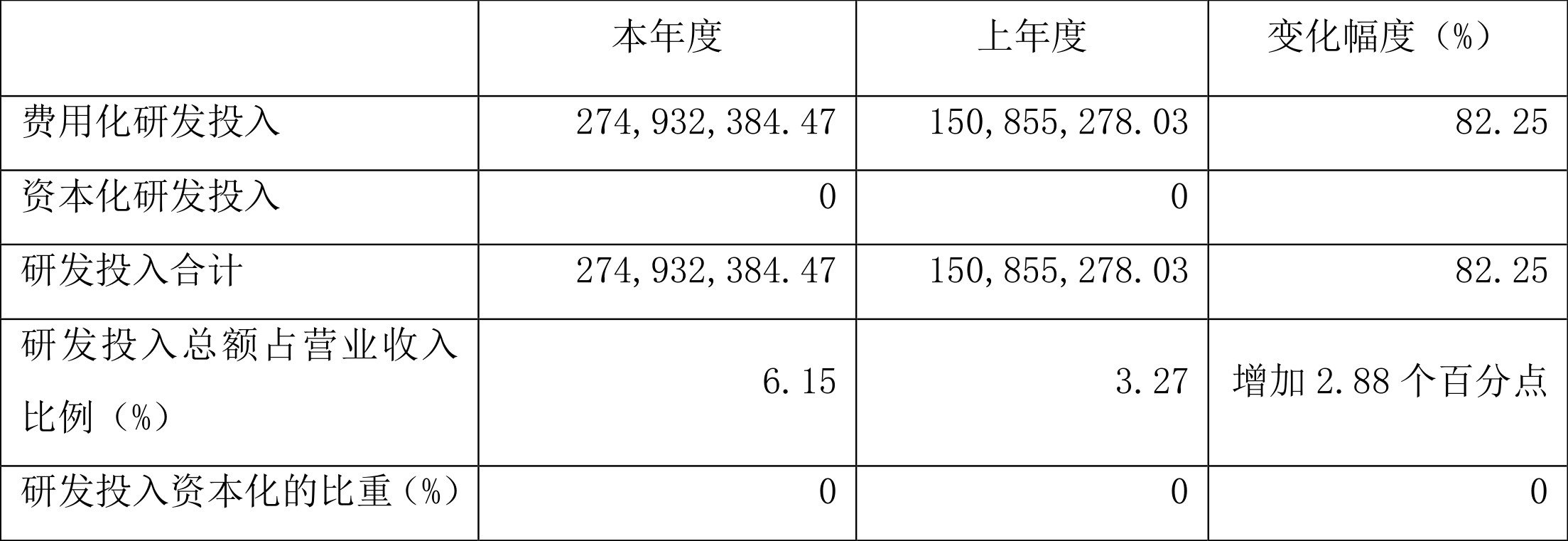

2023年全年,公司研发投入金额为2.75亿元,同比增长82.25%;研发投入占营业收入比例为6.15%,相比上年同期上升2.88个百分点。此外,公司全年研发投入资本化率为0。

年报显示,截至报告期末,公司已累计获得授权知识产权167项。其中累计授权专利154项,包含发明专利41项(含3项境外发明专利)、实用新型专利66项、外观设计专利47项;累计登记软件著作权13项。报告期内,公司新增授权知识产权61项,其中新增授权专利56项,包含授权发明专利7项、实用新型专利25项、外观设计专利24项;登记软件著作权5项。

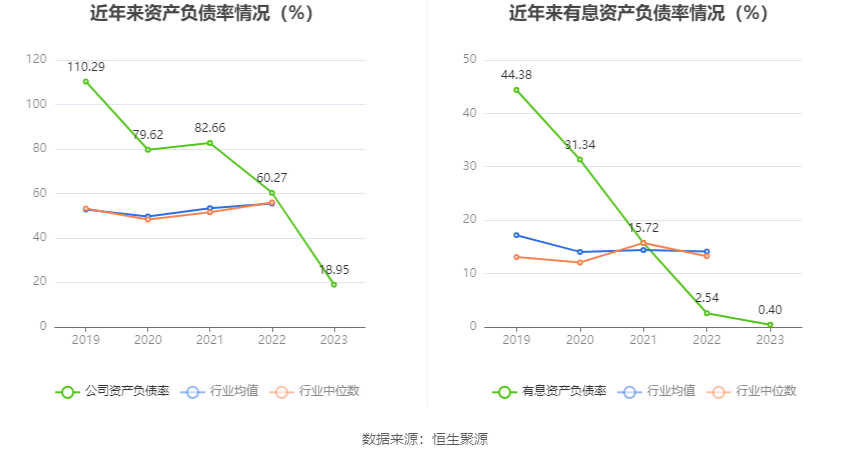

在偿债能力方面,公司2023年年末资产负债率为18.95%,相比上年末下降41.32个百分点;有息资产负债率为0.40%,相比上年末下降2.14个百分点。

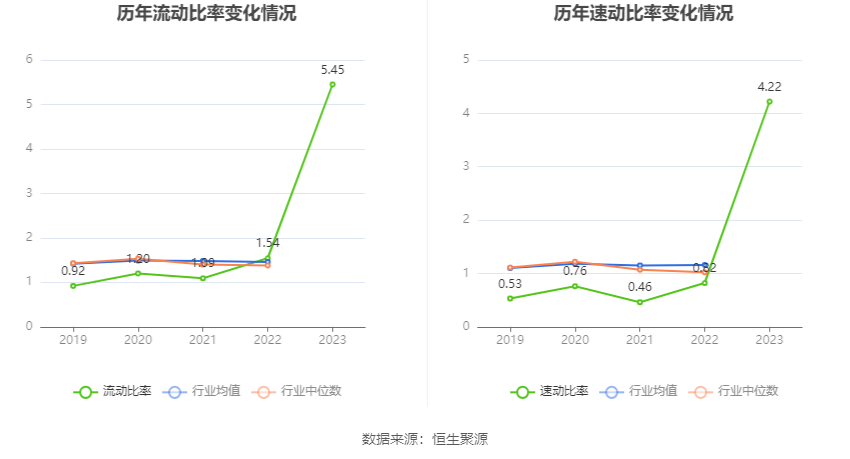

2023年,公司流动比率为5.45,速动比率为4.22。