渤小海伴您读研报之龙图光罩

(转自:渤海证券财富管理)

1.公司简介

公司是国内稀缺的独立第三方半导体掩模版厂商,已掌握 130nm 及以上节点的关键技术,可覆盖全球功率半导体主流制程需求。公司主营业务为半导体掩模版的研发、生产和销售,是国内稀缺的独立第三方半导体掩模版厂商,产品广泛应用于功率半导体、MEMS 传感器、IC 封装、模拟 IC 等特色工艺半导体领域。

公司目前已掌握 130nm 及以上节点半导体掩模版制作的关键技术,在功率半导体掩模版领域可覆盖全球功率半导体主流制程的需求。公司仍将紧跟国家半导体行业发展战略,围绕高端半导体芯片掩模版领域持续加大研发投入,逐步实现 90nm、65nm 以及更高节点掩模版的量产与国产化配套。

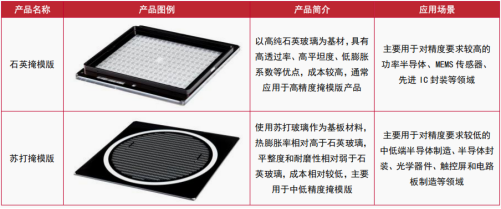

公司主营产品概况

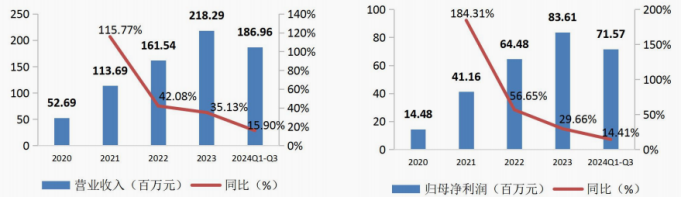

2023 年公司营收及归母净利润分别为 2.18 亿元和 8360.87 万元,同比分别增长 35.13%和 29.66%,2020-2023 年复合增速分别为 60.61%和 79.40%。进入2024 年, 2024 年前三季度公司营收及归母净利润增长有所放缓:2024 前三季度公司营收和归母净利润分别为 1.87 亿元和 7156.89 万元,同比分别增长 15.90%和 14.41%。

公司营业总收入、归母净利润情况及YOY(亿元,%)

2.行业情况

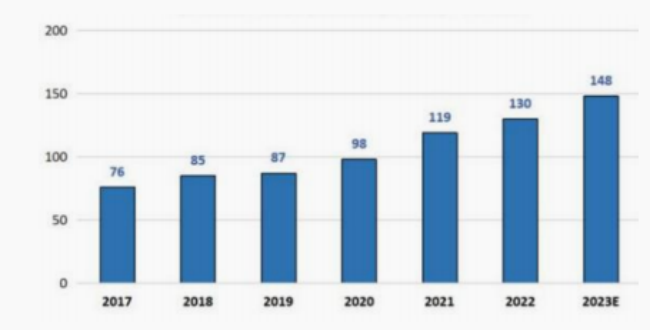

掩模版是半导体材料的重要组成部分。掩模版是半导体制造工艺中的关键材料,主要用于半导体制造的光刻环节,光刻环节通常需要一整套相互之间能准确套准的、具有特定图形的“光复印”掩模版,其品质直接关系到最终产品的质量与良率。2022 年全球和中国半导体材料市场规模分别为 727 亿美元和 129.7 亿美元,预计 2023 年将分别达到 794 亿美元和 148.2 亿美元,同比分别增长 9.22%和 14.26%。掩模版是仅次于硅片和电子特气的重要半导体材料,其占半导体材料市场规模的比例约为 12%。由此推算,2023 年全球半导体掩模版市场规模为 95.28 亿美元,2023 年中国半导体掩模版的市场规模约为 17.78 亿美元。预计随着半导体行业容量的持续上升,半导体掩模版市场规模还将持续提升。

中国大陆半导体材料市场规模(亿美元)

第三方半导体掩模版市场占比或接近 50%,但国际厂商仍占据主导地位。由于全球主要先进制程产能集中在境外,境内仅有中芯国际、三星半导体(西安)、台积电(南京)等少数企业具备生产能力,因此在境内独立第三方半导体掩模版占比相较全球水平略高。公司基于 SEMI 数据、境内外半导体产业差异情况及半导体掩模版行业现状,合理推测我国境内第三方半导体掩模版占比略高于SEMI 公布的全球35%的占比情况,大约在 50%左右。根据上述数据测算,中国大陆晶圆厂自行配套掩模版市场规模为 7.78 亿美元左右,独立第三方掩模版市场规模为 7.78 亿美元左右。但境内独立第三方掩模版市场仍以美国 Photronics、日本 Toppan 和日本 DNP 为主,国内市场参与者主要包括迪思微、中微掩模、龙图光罩、清溢光电和路维光电,其中迪思微、中微掩模、龙图光罩的制程能力、产品结构及出货量相当,处于行业第一梯队。

国内半导体掩模版市场规模及竞争格局情况

半导体掩模版具有部分逆产业周期特性,因而其下游需求较为稳定。作为半导体行业可重复使用的光刻模板,掩模版产品直接需求与半导体产品的更新迭代与产线扩充息息相关。当半导体产品持续推出新工艺、新结构、新材料等新的芯片设计或者需要产线扩充时,晶圆制造厂商需要使用新的掩模版来进行半导体的大规模生产,此时就会产生开版需求。

当半导体行业处于下行周期,晶圆制造厂商的产能利用率不足时,为了提升产能利用率,晶圆制造厂商会向众多的中小芯片设计公司提供晶圆代工服务,从而生产的半导体产品类型亦会增多,相应增加掩模版的需求量;同时当下游需求低迷时,芯片设计公司将通过设计新产品刺激市场,提升销量,新产品也会带来对掩模版的增量需求。

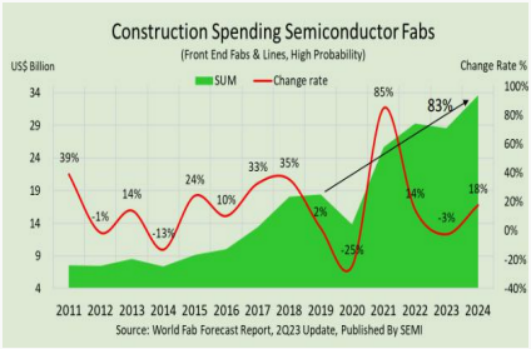

全球晶圆需求进入复苏阶段,晶圆厂扩产速度有望加快,并将带来掩模版增量需求。2024 年全球硅晶圆出货量预计将下降 2%,至 12174 百万平方英寸(MSI);因为晶圆需求继续从下行周期中复苏,预计 2025 年将强劲反弹 10%达到 13328 百万平方英寸(MSI);考虑到人工智能和先进制程需求持续增长,预计到 2027 年硅晶圆出货量仍将保持强劲增长并达到 15413 百万平方英寸(MSI),受此影响,全球晶圆厂扩产速度有望加快

全球半导体晶圆厂建设支出节奏预期

国内主要特色工艺晶圆厂均在积极扩充产线,带来国内半导体掩模版的配套需求大幅增加。近年来受新能源汽车、光伏发电、工业自动化、物联网等下游新兴产业推动,以功率器件为代表的特色工艺半导体发展迅速,不断进行产品迭代,为半导体掩模版创造了大量的市场需求。2021 年中国功率器件市场规模约为 711 亿元,预计 2025 年市场规模将增长至 1102 亿元,国内半导体掩模版市场仍有较为广阔的空间。

特色工艺半导体受下游功能需求驱动不断进行产品更新迭代,带来掩模版的大量需求。以功率半导体为例,随着电动汽车的续航不断提升,动力电池能量密度、充电模组的功率越来越高,因此功率半导体的功率密度、单位性能也要求越来越高。在材料方面,新兴的第三代半导体功率器件采用了碳化硅、氮化镓材料,进一步提升了器件的开关特性、降低了功耗,也优化了其耐高温、耐高压特性。而半导体的结构、制程、技术、工艺、集成度、材料每发生一次迭代,就需要更换一套新的半导体掩模版,基于此创造了大量的半导体掩模版需求。

3.公司竞争优势

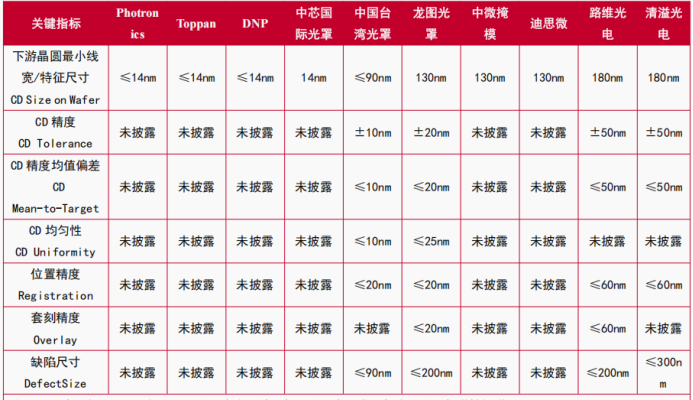

公司工艺制程水平已跻身国内领先水平。制程水平是衡量掩模版产品技术水平的最关键指标,通常情况下,掩模版对应晶圆最小线宽越窄、CD 精度数值越小、CD 精度均值偏差数值越小、CD 均匀性数值越低、位置精度数值越小、套刻精度数值越小、缺陷尺寸数值越小则表明掩模版产品的精度越高、稳定性越好。就制程水平而言,公司已经实现了 130nm 工艺节点半导体掩模版的量产,实现了±20nm 的 CD 精度和套刻精度,这一水平在国内独立第三方半导体掩模版厂商中属于领先水平。

半导体掩模版厂商技术能力指标对比

珠海工厂建成投产将进一步夯实公司的领先优势,也是公司向更先进制程拓展的关键节点。根据募投项目规划,珠海龙图光罩主要支持公司第三代半导体掩模版产品的研发量产,制程节点将覆盖 130-65nm,预计配套电子束光刻机 2 台、高端激光光刻机 4 台,其中,电子束用于第三代半导体掩模版中精度较高的关键层曝光,激光光刻机用于非关键层曝光。综合考虑设备理论产能、设备维护及保养等因素,预计 2027 年达产后新增高端半导体掩模版产量 1.8 万片/年,新增年收入 5.41 亿元。

目前,珠海募投项目处于工艺验证和客户送样阶段,电子束光刻、干法刻蚀、检测等主要生产设备均已到厂完成安装调试,第四季度进行第三代半导体掩模版的小规模试产,预计 2025 年实现稳定量产。除此以外,珠海募投项目也已启动 28nm 制程节点的规划,公司半导体掩模版产品还将向更高制程演进。

公司珠海工厂

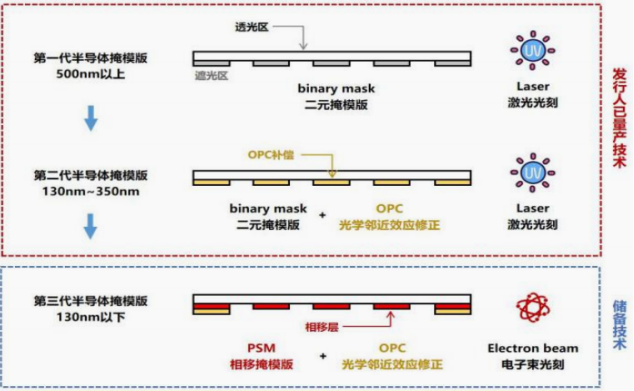

公司高度重视技术研发。目前公司技术实力及工艺能力在国内第三方半导体掩模版厂商中达到了领先的水平。公司在高精度半导体掩模版领域不断进行设备引进与技术攻关,针对半导体掩模版的工艺特点,形成了多项自主研发的核心技术,包括图形补偿(OPC)技术、精准对位标记技术、光刻制程管控技术、曝光精细化控制技术、缺陷修补与异物去除技术等,涵盖 CAM、光刻、检测三大环节。

公司半导体掩模版技术演进过程

公司以特色工艺半导体市场为切入点,已与众多知名客户建立了长期稳定的合作。公司凭借扎实的技术实力、优质的服务与可靠的产品质量,不断提升掩模版工艺技术水平和定制化服务能力,已与众多知名客户建立了长期稳定的合作,并形成了优质的客户结构,涵盖芯片制造厂商、MEMS 传感器厂商、先进封装厂商,还包括进行基础技术研究的知名高校及科研院所。

公司产品已通过多个国内知名晶圆制造厂商的认证,考虑到半导体掩模版产品性能要求高、认证周期长、客户粘性强,预期客户将为公司带来稳定的订单和收入。以外公司客户华虹半导体、立昂微及士兰微以股权投资的方式与公司建立了更为紧密的联系,其中华虹虹芯系华虹半导体的关联方、瑞扬合伙系立昂微的关联方、士兰控股和银杏谷壹号系士兰微关联方。

公司客户情况

编发| 邢艳

复审| 张宏魁

审核| 李皓