格科微:预计2023年净利同比下降83.59%-89.06%

中证智能财讯 格科微(688728)1月30日晚间披露2023年度业绩预告,预计2023年实现营业收入42亿元至51亿元,同比下降14.2%-29.34%;归母净利润4800万元至7200万元,同比下降83.59%-89.06%;扣非净利润预计5600万元-8400万元,同比下降76.26%-84.17%。以1月30日收盘价计算,格科微目前市盈率(TTM)约为601.75倍-902.62倍,市净率(LF)约5.45倍,市销率(TTM)约9.32倍。

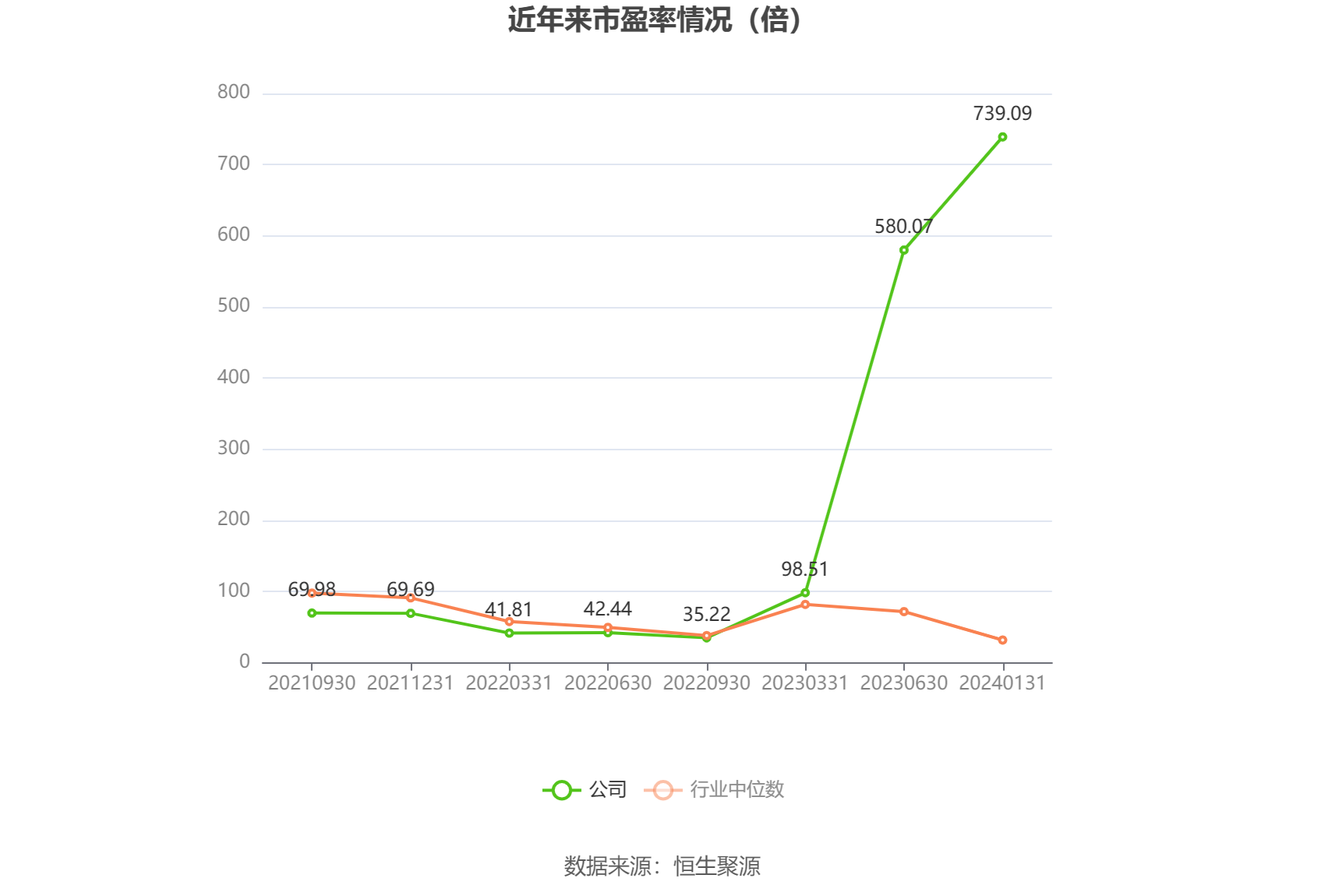

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

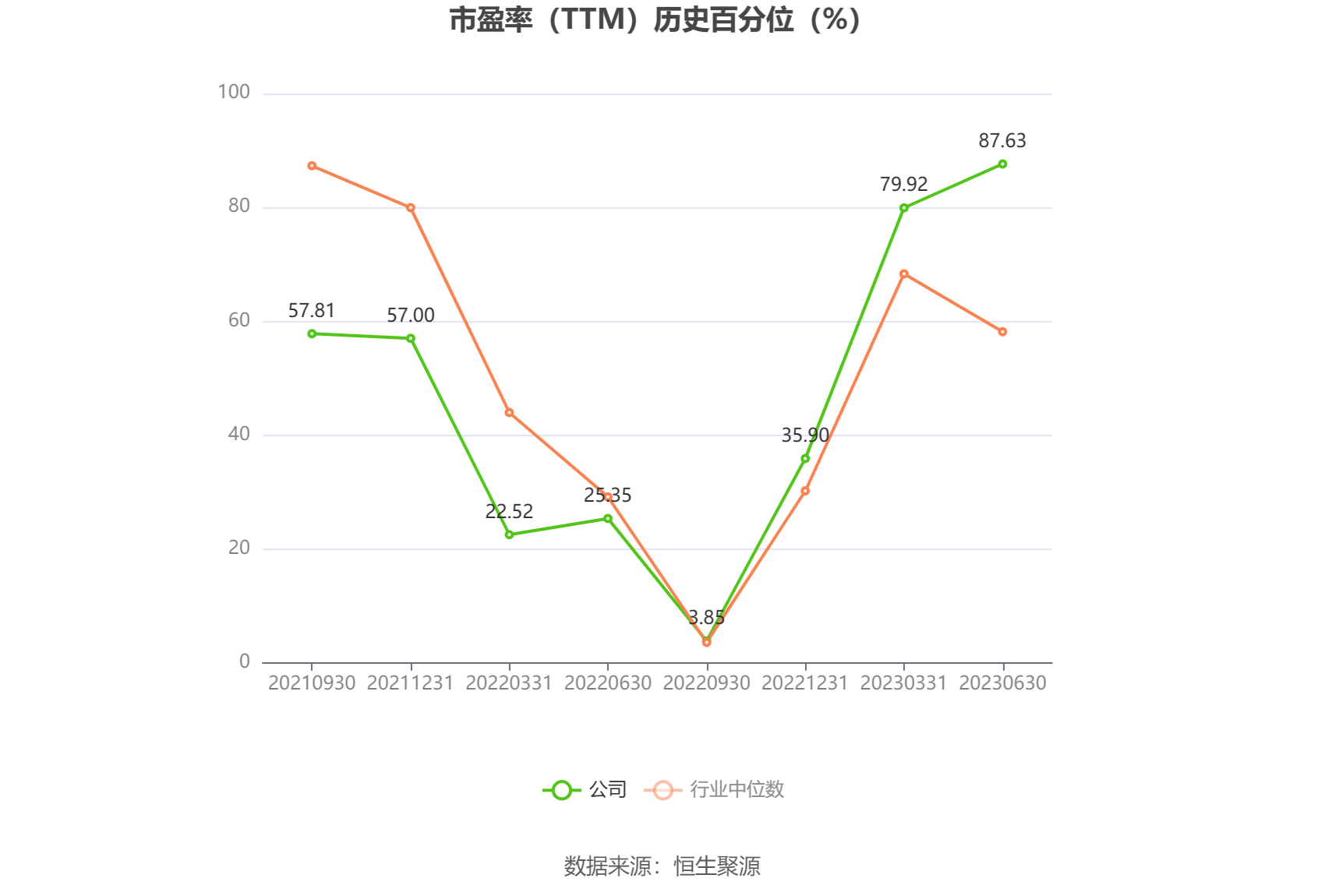

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售。

公告称,报告期内,公司受到地缘政治、全球通胀等多重因素影响,消费电子市场需求放缓,手机行业景气度降低。公司具有传统优势的200-800万像素产品出货量减少;公司独有的高像素单芯片集成技术研发成功,自2023年9月起,1300万及3200万像素产品已逐步实现量产,5000万像素产品亦实现小批量出货,1300万像素及以上产品出货量稳步上升,但作为新进入者,公司在定价策略上有所控制,毛利率因此下降。

报告期内,为支持高像素产品迅速迭代,相关研发费用大幅提升,从而为公司高像素产品快速进入市场并提高占有率提供强有力的支持。

报告期内,公司首次公开发行股票募集资金投资项目“12英寸CIS集成电路特色工艺研发与产业化项目”(以下简称“募投项目”)已达到预定可使用状态。自年中部分产线转固开始,公司逐步对产线计提折旧,对公司当期利润影响较大。根据规划,该募投项目新增产能主要用于生产中高阶CIS产品,是在现有业务的基础上对产品线的完善与补充。公司创新的高像素单芯片集成技术及高性能2的产品设计使得公司有能力消化本次新增产能。该项目有助于实现公司在芯片设计端和制造端的资源整合,提升在背照式图像传感器领域的设计和工艺水平,加快研发成果产业化的速度,有利于增强公司的核心竞争力,为公司提高市场份额、扩大领先优势奠定发展基础。

报告期内,公司确认指定为其他非流动金融资产的部分股权投资2023年12月31日的公允价值较期初账面价值减少12807.55万元。

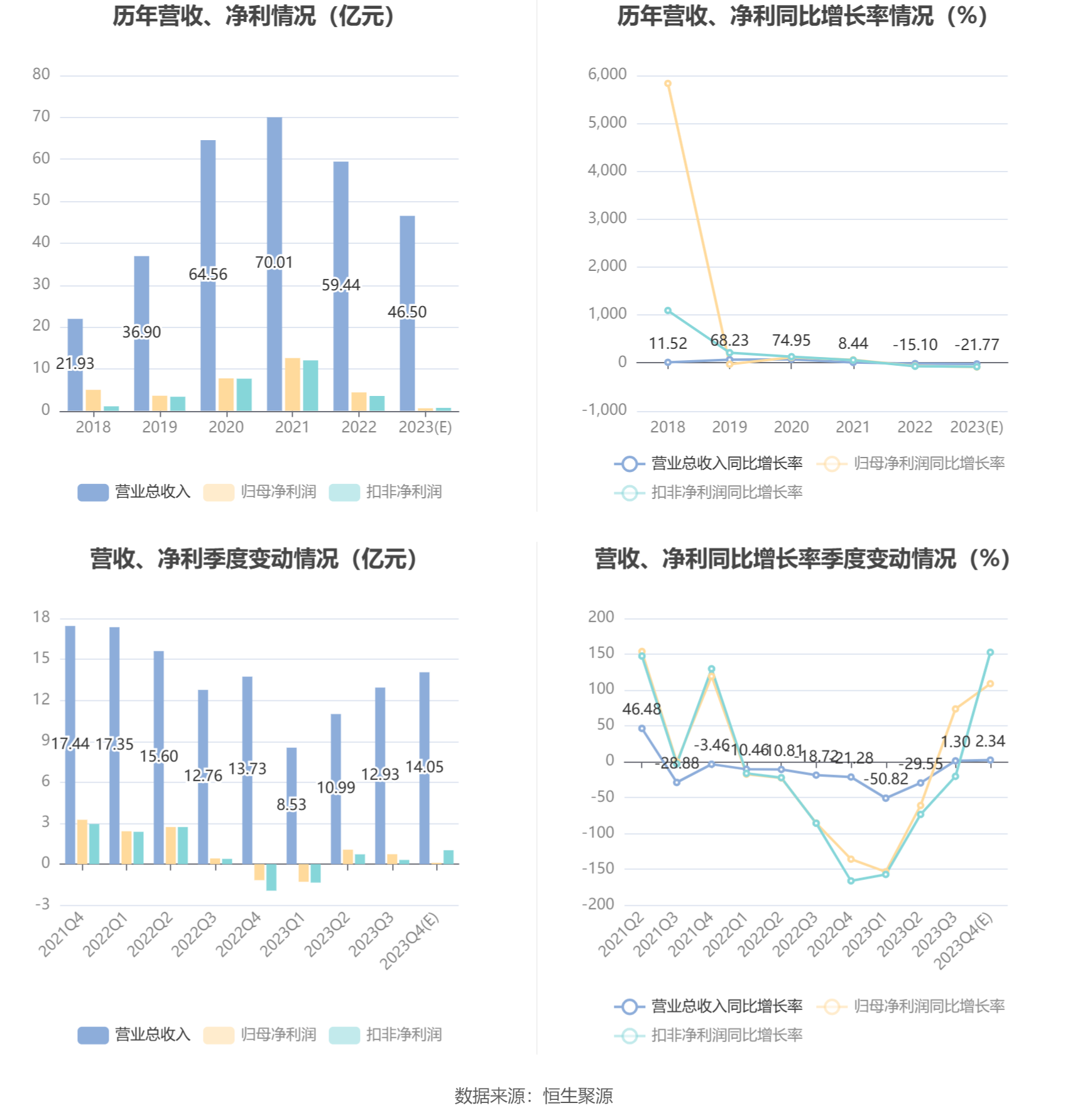

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。