中自科技:2023年盈利4231.86万元 同比扭亏

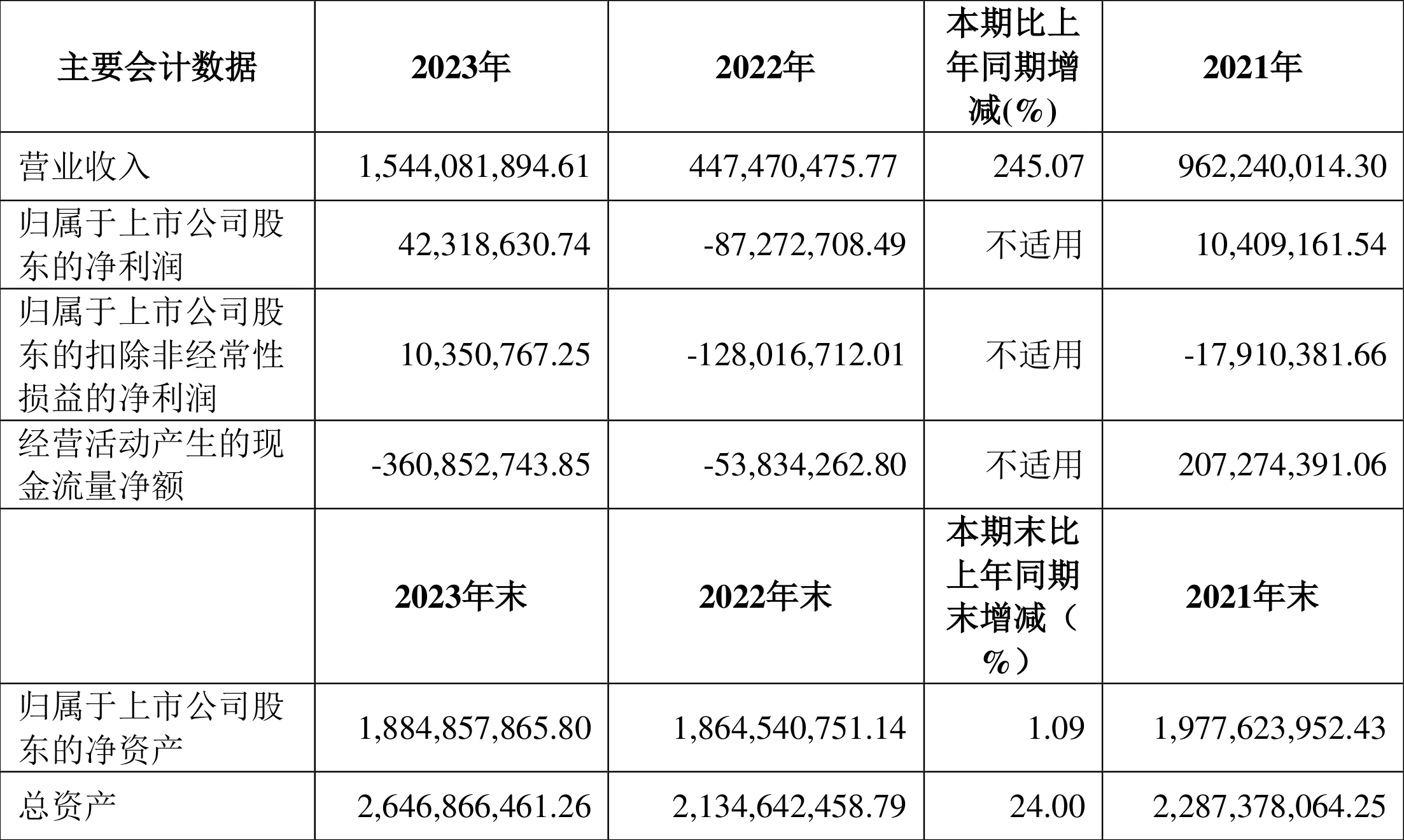

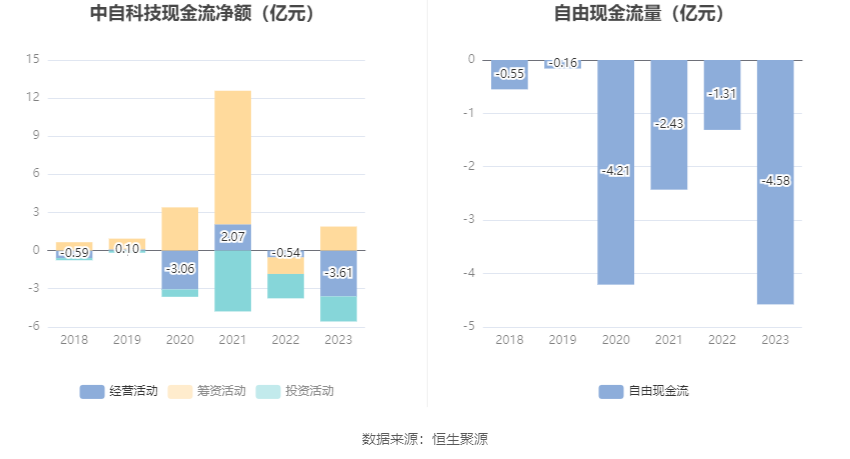

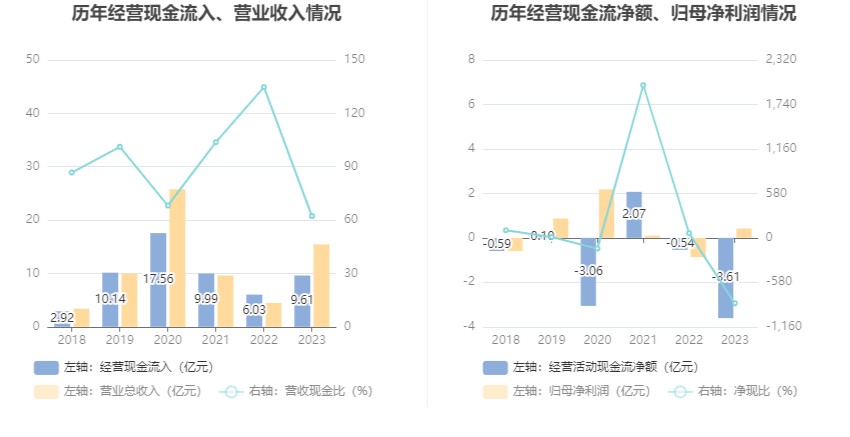

中证智能财讯 中自科技(688737)3月30日披露2023年年报。2023年,公司实现营业总收入15.44亿元,同比增长245.07%;归母净利润4231.86万元,同比扭亏;扣非净利润1035.08万元,同比扭亏;经营活动产生的现金流量净额为-3.61亿元,上年同期为-5383.43万元;报告期内,中自科技基本每股收益为0.35元,加权平均净资产收益率为2.26%。

报告期内,公司合计非经常性损益为3196.79万元,其中计入当期损益的政府补助为2277.36万元,所得税影响额为-445.13万元。

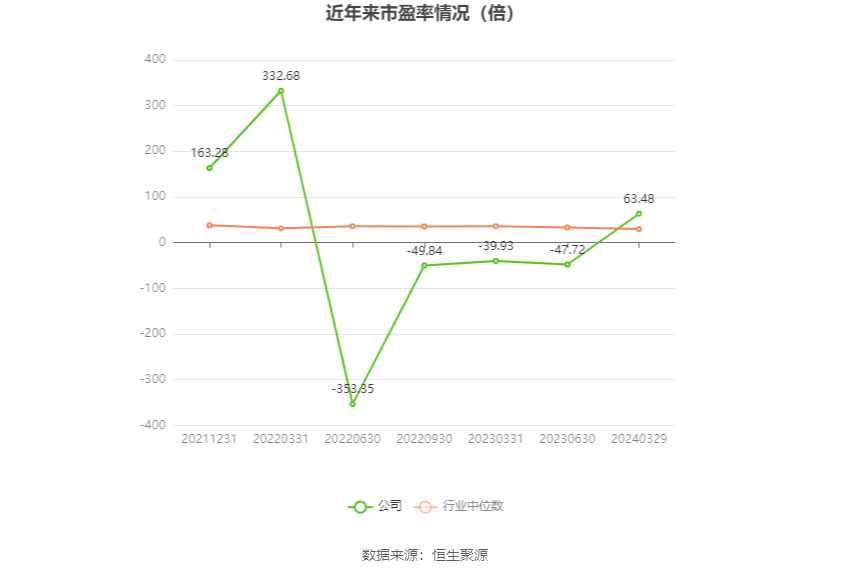

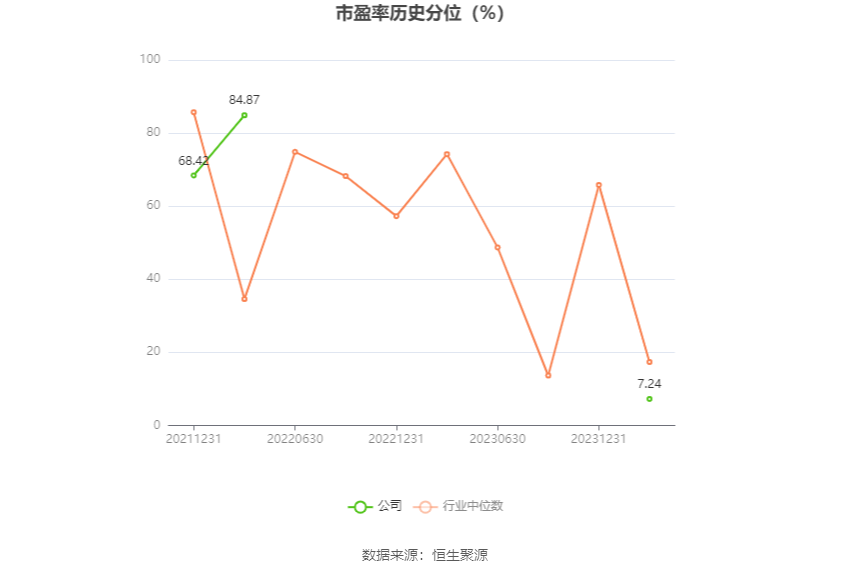

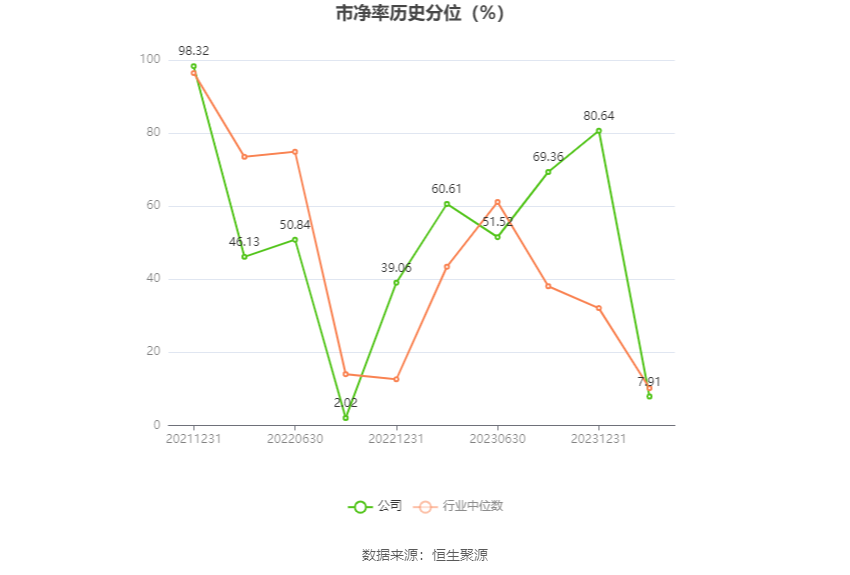

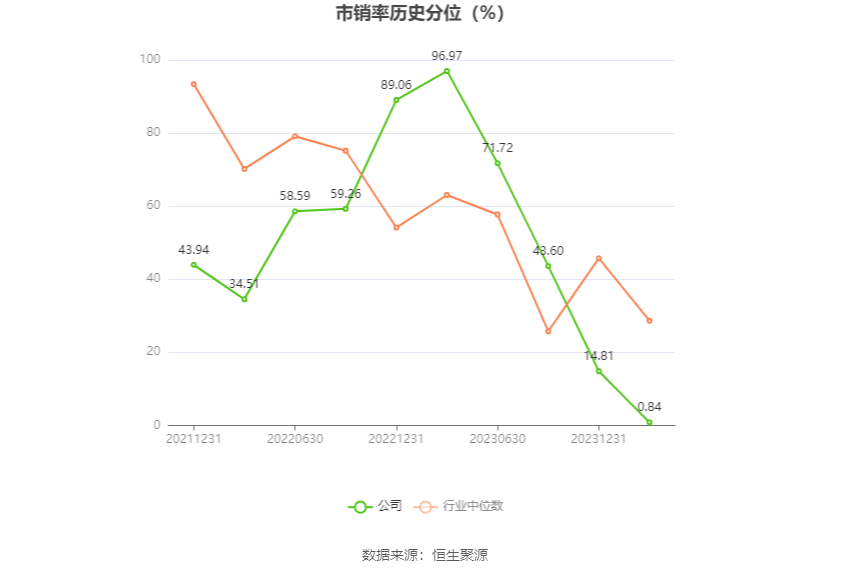

以3月29日收盘价计算,中自科技目前市盈率(TTM)约为63.48倍,市净率(LF)约为1.43倍,市销率(TTM)约为1.74倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,中自科技近三年营业总收入复合增长率为-15.70%,在其他汽车零部件行业已披露2023年数据的8家公司中排名第8。近三年净利润复合年增长率为-42.13%,排名7/8。

资料显示,公司是一家专注于新材料、新能源的研发、生产和销售的高新技术企业,是我国移动污染源(机动车、非道路机械、船舶等)尾气处理催化剂领域的少数主要国产厂商之一,同时,依托公司现有环保催化剂技术优势和成熟的科研成果转化体系优势积极向储能与动力电池市场、工业催化剂和氢燃料电池电催化剂拓展。

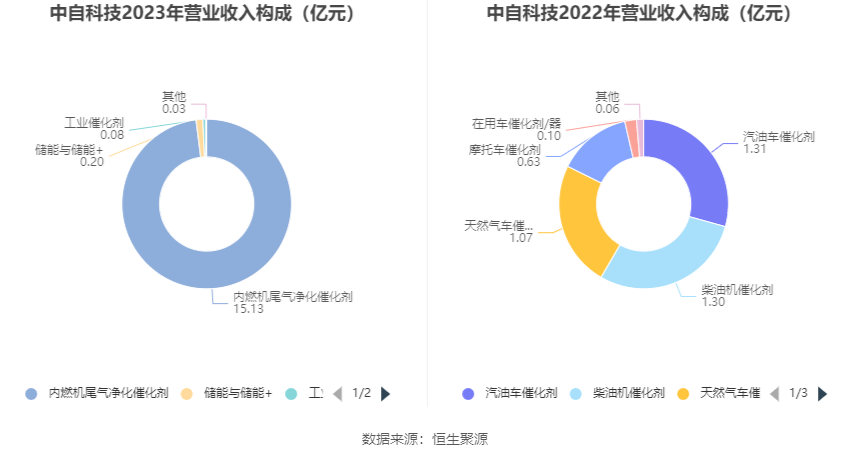

分产品来看,2023年公司主营业务中,内燃机尾气净化催化剂收入15.13亿元,占营业收入的97.95%;储能与储能+收入0.20亿元,占营业收入的1.27%;工业催化剂收入0.08亿元,占营业收入的0.54%。

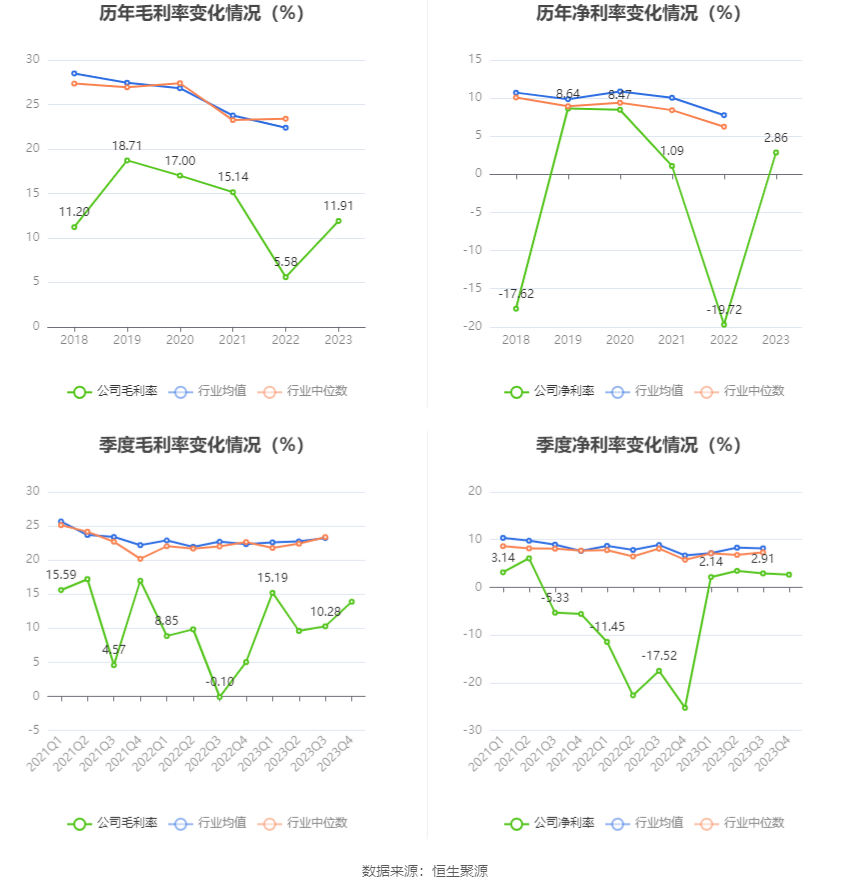

2023年,公司毛利率为11.91%,同比上升6.33个百分点;净利率为2.86%,较上年同期上升22.58个百分点。从单季度指标来看,2023年第四季度公司毛利率为13.88%,同比上升8.86个百分点,环比上升3.60个百分点;净利率为2.65%,较上年同期上升27.92个百分点,较上一季度下降0.26个百分点。

分产品看,内燃机尾气净化催化剂、储能与储能+、工业催化剂2023年毛利率分别为11.81%、4.46%、41.21%。

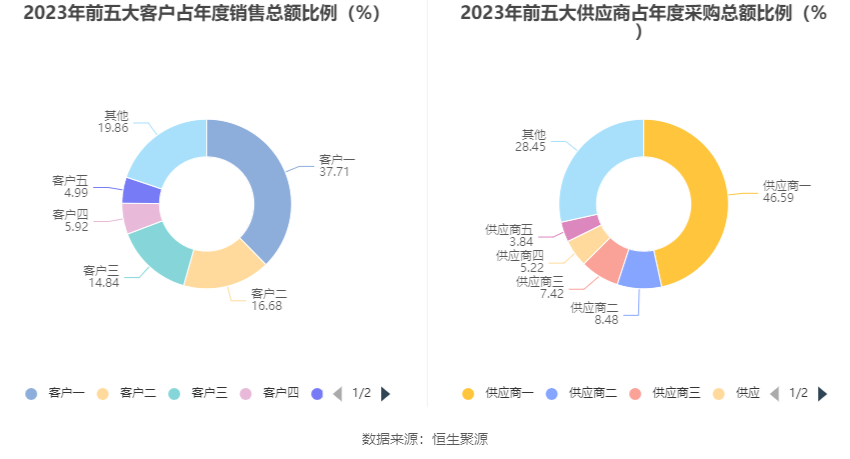

报告期内,公司前五大客户合计销售金额12.37亿元,占总销售金额比例为80.14%,公司前五名供应商合计采购金额11.03亿元,占年度采购总额比例为71.55%。

数据显示,2023年公司加权平均净资产收益率为2.26%,较上年同期增长6.80个百分点;公司2023年投入资本回报率为2.00%,较上年同期增长8.18个百分点。

2023年,公司经营活动现金流净额为-3.61亿元,同比减少3.07亿元;筹资活动现金流净额1.89亿元,同比增加3.18亿元;投资活动现金流净额-1.97亿元,上年同期为-1.92亿元。

进一步统计发现,2023年公司自由现金流为-4.58亿元,上年同期为-1.31亿元。

2023年,公司营业收入现金比为62.23%,净现比为-852.70%。

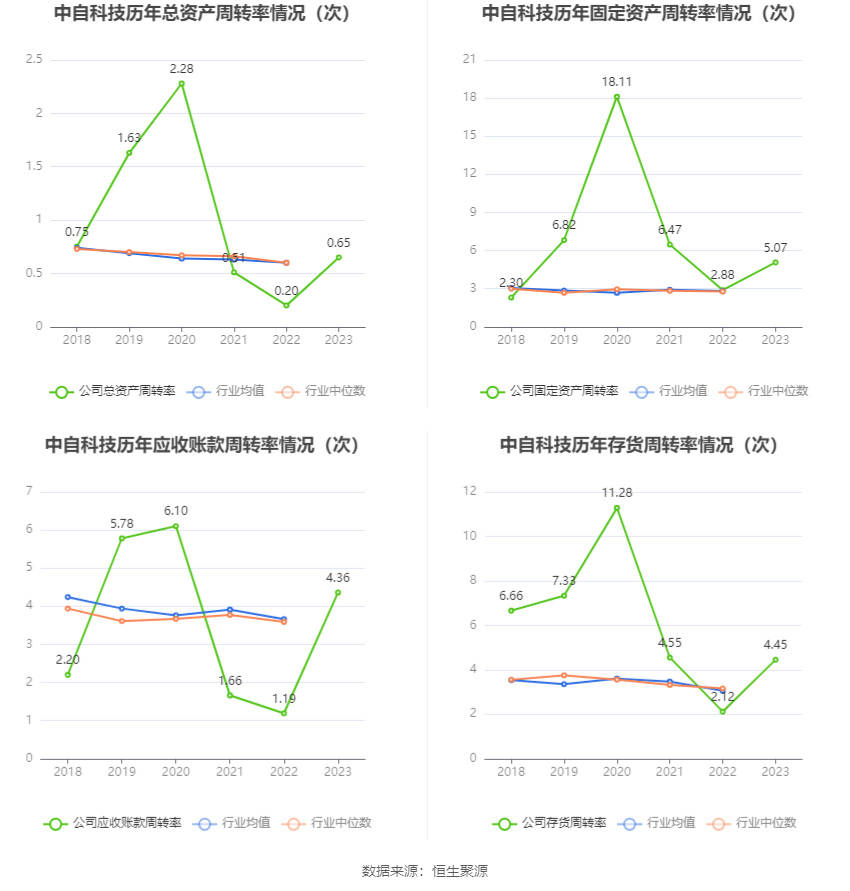

营运能力方面,2023年,公司公司总资产周转率为0.65次,上年同期为0.20次(2022年行业平均值为0.60次,公司位居同行业48/50);固定资产周转率为5.07次,上年同期为2.88次(2022年行业平均值为2.82次,公司位居同行业24/50);公司应收账款周转率、存货周转率分别为4.36次、4.45次。

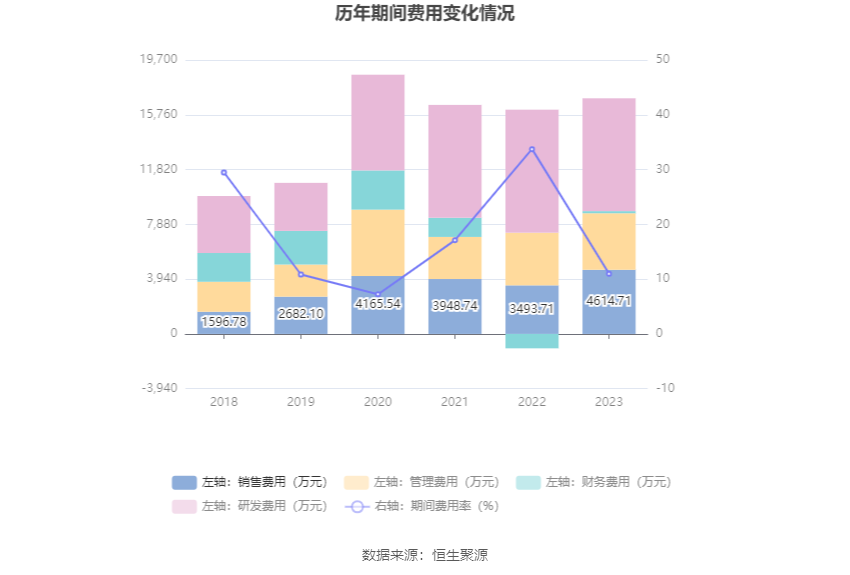

2023年,公司期间费用为1.69亿元,较上年同期增加1854.62万元;但期间费用率为10.98%,较上年同期下降22.75个百分点。其中,销售费用同比增长32.09%,管理费用同比增长7.3%,研发费用同比下降8.28%,财务费用由去年同期的-1036.00万元变为153.71万元。

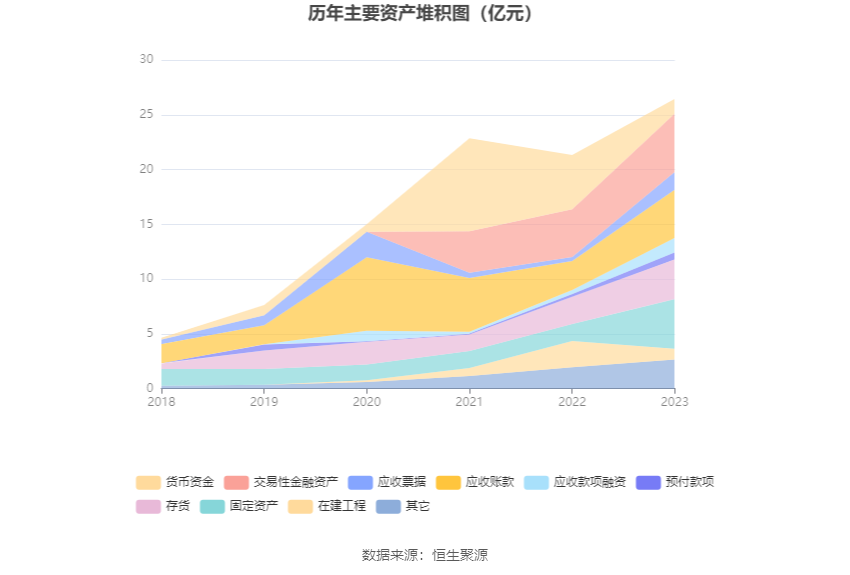

资产重大变化方面,截至2023年年末,公司货币资金较上年末减少73.28%,占公司总资产比重下降18.21个百分点;固定资产较上年末增加192.45%,占公司总资产比重上升9.88个百分点;在建工程较上年末减少58.80%,占公司总资产比重下降7.48个百分点;应收票据较上年末增加329.46%,占公司总资产比重上升4.29个百分点。

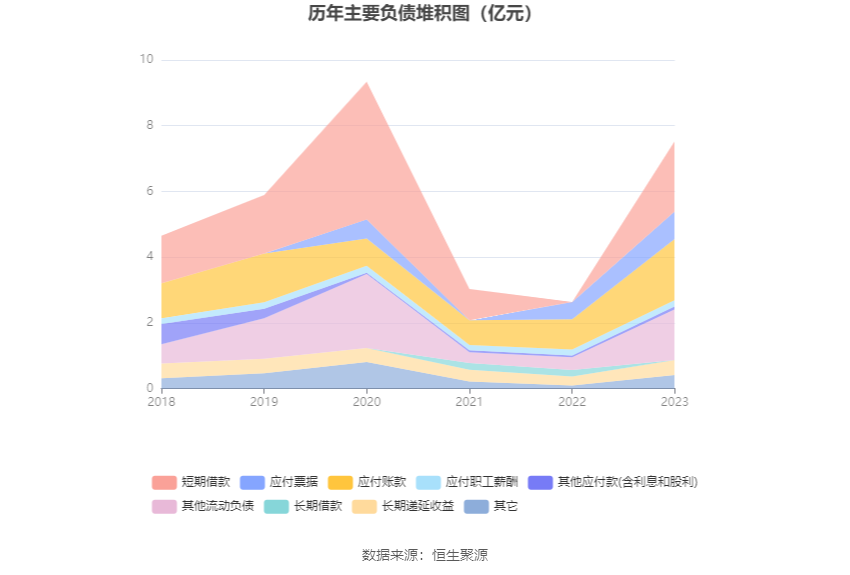

负债重大变化方面,截至2023年年末,公司其他流动负债较上年末增加294.67%,占公司总资产比重上升4.01个百分点;应付账款较上年末增加102.93%,占公司总资产比重上升2.74个百分点;应付票据较上年末增加57.89%,占公司总资产比重上升0.69个百分点;一年内到期的非流动负债较上年末增加10569.79%,占公司总资产比重上升0.75个百分点。

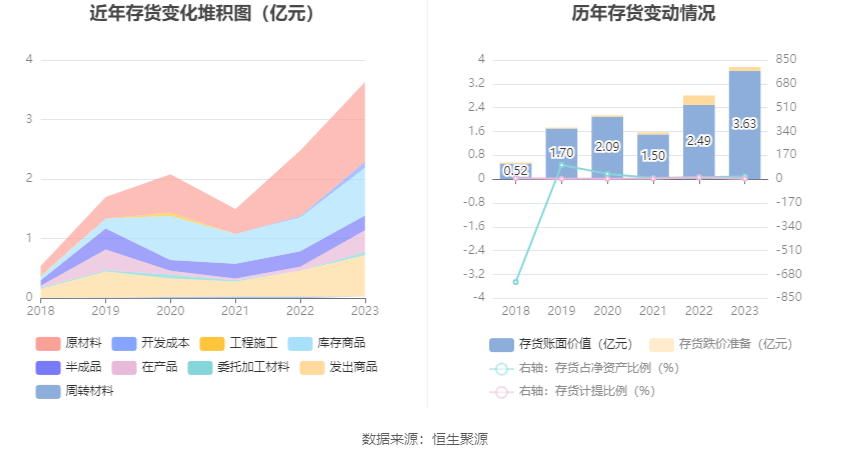

从存货变动来看,截至2023年年末,公司存货账面价值为3.63亿元,占净资产的19.23%,较上年末增加1.14亿元。其中,存货跌价准备为1270.97万元,计提比例为3.39%。

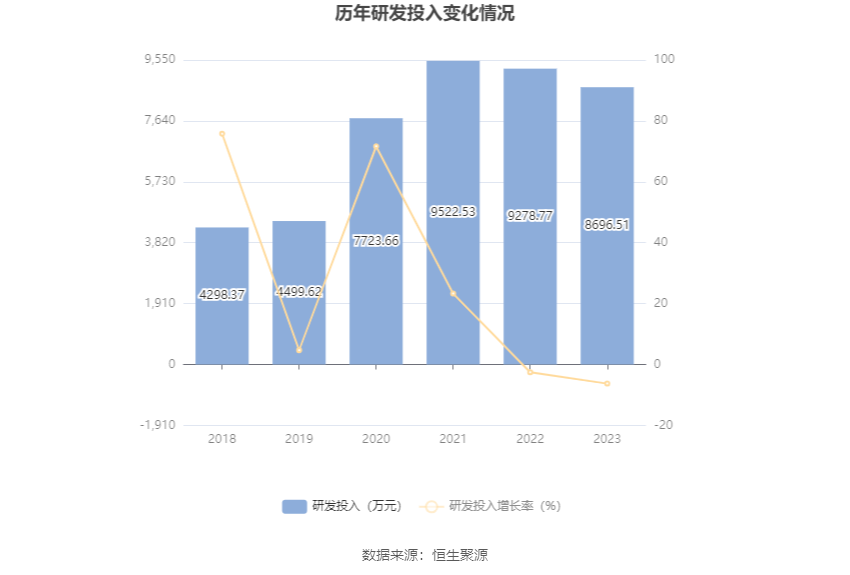

2023年全年,公司研发投入金额为8696.51万元,同比下降6.28%;研发投入占营业收入比例为5.63%,相比上年同期下降15.11个百分点。此外,公司全年研发投入资本化率为0。

资料显示,报告期内,围绕稀土材料、贵金属材料、固态电池及其核心材料等新材料方向,公司新申请国内专利共59项,其中,发明专利28项、实用新型专利26项、外观设计专利5项;获得国内专利授权73项,其中,发明专利授权36项、实用新型专利授权36项、外观设计专利授权1项;截至报告期末,公司累计申请国内外专利共261项,其中,国内发明专利173项、欧美发明专利13项实用新型专利70项、外观设计专利5项;累计获得国内发明专利授权115项、欧美发明专利授权7项,实用新型专利授权66项,整体研发实力得到进一步提升。

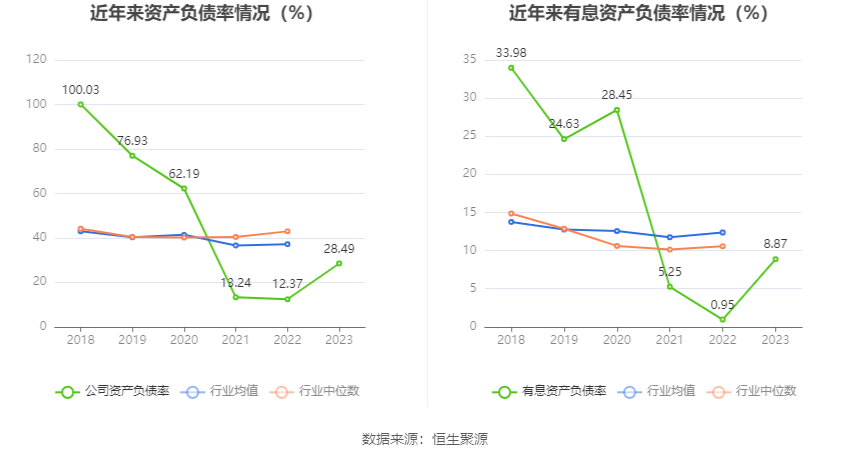

在偿债能力方面,公司2023年年末资产负债率为28.49%,相比上年末上升16.12个百分点;有息资产负债率为8.87%,相比上年末上升7.92个百分点。

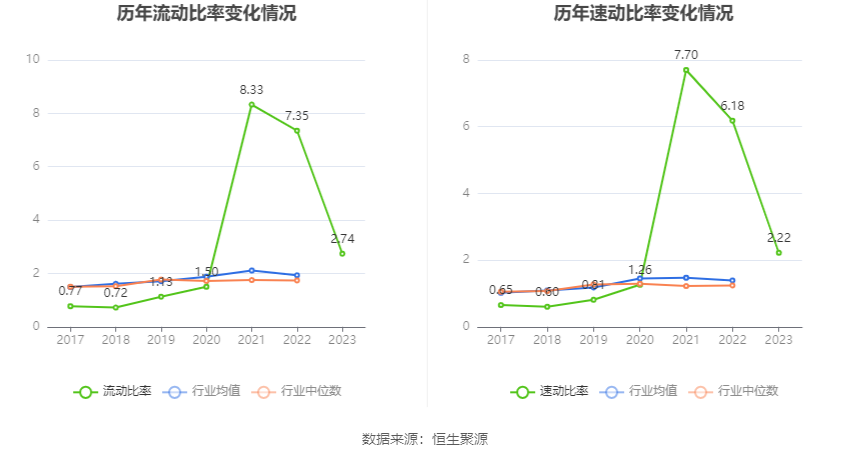

2023年,公司流动比率为2.74,速动比率为2.22。

年报显示,2023年年末公司十大流通股东中,新进股东为陈耀强、诺安先锋混合型证券投资基金、奇盛招享1号私募证券投资基金、奇盛金选1号私募证券投资基金,取代了三季度末的成都博源新航创业投资基金合伙企业(有限合伙)、申万宏源证券-中信银行-申万宏源中自科技员工参与科创板战略配售1号集合资产管理计划、广西柳州广投国富科技创业投资基金合伙企业(有限合伙)、东风资产管理有限公司。在具体持股比例上,奇盛价值前瞻私募证券投资基金、深圳固禾私募证券基金管理有限公司-固禾珍珠一号私募基金、阳光资产-工商银行-主动配置二号资产管理产品、奇盛价值前瞻3号私募证券投资基金持股有所下降。

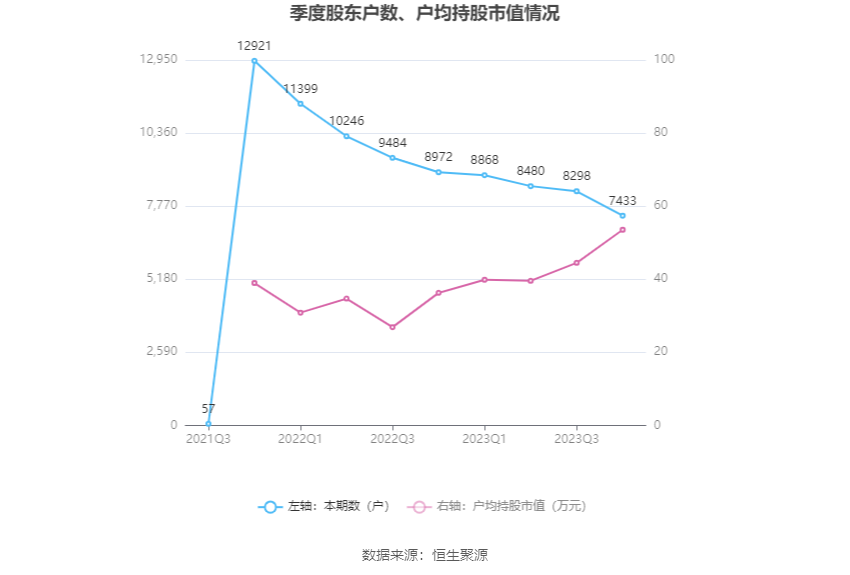

筹码集中度方面,截至2023年年末,公司股东总户数为7433户,较三季度末下降了865户,降幅10.42%;户均持股市值由三季度末的44.49万元上升至53.55万元,增幅为20.36%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。