连年亏损的必贝特,上市即面临退市风险,投资者需擦亮慧眼!

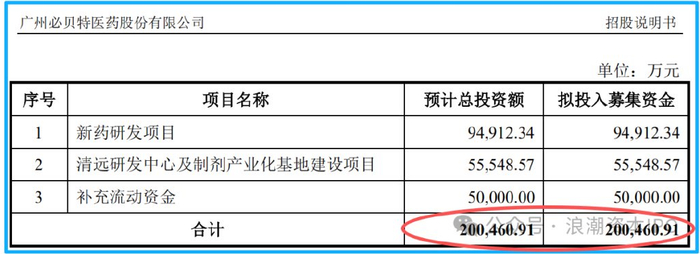

2025年10月17日,广州必贝特医药股份有限公司(以下简称“必贝特”)科创板IPO正式启动申购,计划募资20.05亿元。根据科创板新股流程,申购后需经过T+2日公布中签结果(2025年10月19日)、T+3日缴款(2025年10月20日),上市交易通常在缴款完成后5-10个工作日启动。

这家以“科创板第五套标准”闯关的生物药企,凭借核心产品BEBT-908的附条件上市资质,向资本市场抛出了极具诱惑力的故事――全球首个PI3K/HDAC双靶点抑制剂,剑指百亿级肿瘤治疗市场。然而,光鲜表象之下,公司财务困境、研发依赖、合规隐患、竞品围剿等多重风险交织,其IPO之旅堪称中国创新药企“带病上市”的典型样本。

感觉20亿只怕不够用,业内都知道现在是啥情形,前面的窟窿和供应商货款等等都在等米下锅呢!还有就是重整团队,最为紧迫的是商业化,这可是一个极烧钱的事情,因为其他成熟的大型药企自有上市产品较大,所以商业化渠道成本分摊到每个产品上,就大幅降低了渠道成本,且商业化团队较为成熟。而反观必贝特,若自己做就面临全新渠道搭建成本极高且不成熟的市场部渠道不一定能打开市场,短期见效比较困难,单款产品在6款竞品面前ORR倒数,很难占到便宜。要么就选择快速变现渠道,转给大药企授权销售就要与别家分账,但是产品竞争力并非很强,所以销售效果不清楚,别家代理销售也要冒很大风险,且销售利润分账也会把本就微薄的利润带走很多,但是必贝特仍需面临距离2028年退市时间的倒计时已经在逼近,达不到标准,可能就要从U直接转ST,商业化压力实在太大了。所以说当初要20亿有点少了!

刚要上市,退市风险就逼近,从U到ST的空间所剩无多

根据科创板规则,若上市后第4个完整会计年度“扣非净利润为负且营收低于1亿元”,将直接触发退市,科创板无退市风险警示(ST)*,若第四年直接触发退市标准,则立即终止上市。一旦确定上市日期,第四个完整会计年度将从上市年份的1月1日开始计算。例如,如果必贝特在2025年11月上市,则其第一个完整会计年度为2025年全年,第四个完整会计年度为2028年。根据公开材料披露,马上要上市的必贝特2025年1-9月预计亏损1.1亿元且零收入,而下一款产品最早也就2027年才能上市,留给必贝特的时间将仅剩两年。

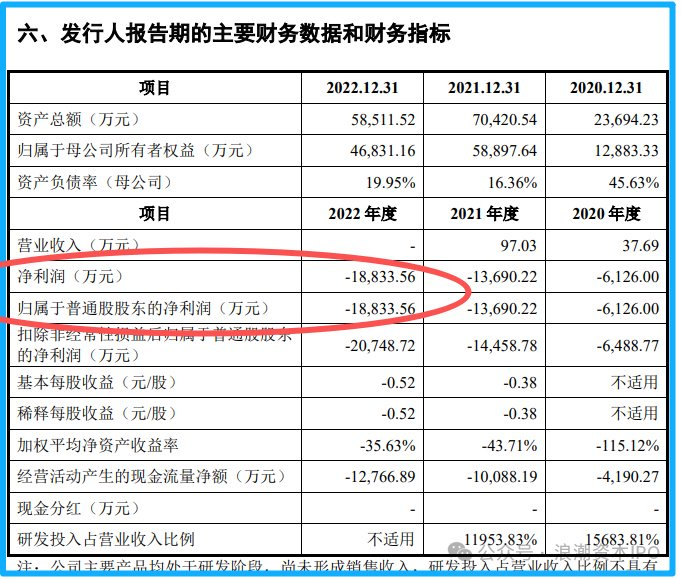

2019年至2024年,必贝特累计营收仅169.77万元,同期亏损超6亿元,其中2024年亏损1.88亿元,2025年上半年亏损7389万元,同比扩大45.28%。截至2025年6月,公司账上现金仅9190万元,交易性金融资产7192万元,而2025年研发投入预计达1.2亿元,经营性现金流净额连续为负。而如果想扭转财务状况,只能把希望寄托在核心产品BEBT-908上,而该产品于2025年6月获批上市,但单季度产能依赖外部代工,生产成本高企。招股书显示,2025年1-9月预计亏损1.1亿元且零收入,若无法在两年内实现商业化突破,将触发科创板“扣非净利润为负且营收低于1亿元”的退市条款。

单一产品突围概率几何呢?

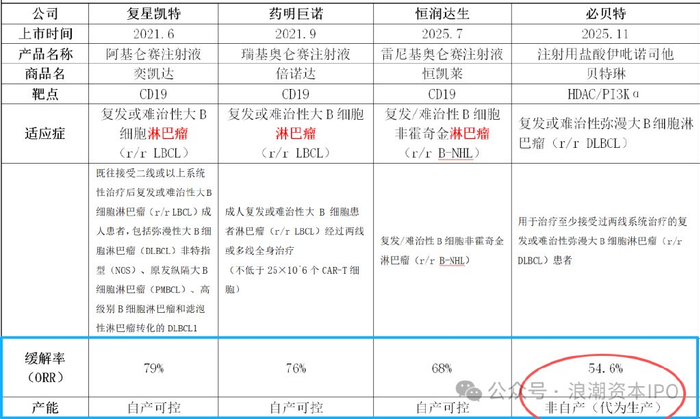

必贝特的唯一上市产品BEBT-908瞄准的r/rDLBCL(复发难治性弥漫大B细胞淋巴瘤)市场,可是已有6款竞品上市,包括CAR-T疗法(阿基仑赛、瑞基奥仑赛)和ADC药物(维博妥珠单抗)等。其中,阿基仑赛注射液、瑞基奥仑赛注射液、雷尼基奥仑赛注射液3个药物均为CAR-T疗法,而格菲妥单抗注射液为双特异性抗体药物,注射用替朗妥昔单抗则为抗体偶联药物,Selinexor与BEBT-908同为小分子靶向药物。但BEBT-908的ORR(客观缓解率)仅54.6%,显著低于第一梯队药物(ORR超68%)。

浪潮资本IPO制表

这里需要强调的是,格菲妥单抗注射液和注射用替朗妥昔单抗的总缓解率分别为50%和51.6%,Selinexor的客观缓解率为21.7%,而BEBT-908的客观缓解率为33.8%,排除疫情防控干扰因素后的客观缓解率为54.6%。

除了已上市产品,我国在r/rDLBCL适应证下已进入临床研究的在研产品亦有13个,其中一个处于临床Ⅲ期试验。

BEBT-908其面临风险不仅限在竞品压力与缓解率方面。还包括一下,如:

单臂试验争议:BEBT-908凭借II期单臂试验结果附条件上市,而FDA早在2022年就明令禁止PI3K抑制剂以此路径获批。同类药物Copanlisib因同样设计被撤回申请的教训历历在目。

疗效与毒性隐患:排除疫情干扰后ORR为54.6%,仅处于第二梯队,显著不及第一梯队药物(CAR-T疗法ORR均超68%)。且PI3K抑制剂存在严重血液毒性风险,海外市场曾上市的5款PI3K抑制剂中,3款因严重血液毒性撤市。

竞品格局恶化:国内已有6款竞品抢占三线治疗r/rDLBCL市场,包括CAR-T疗法、抗体偶联药物等。BEBT-908采取“低价策略”突围,但肿瘤治疗中“疗效优先“仍是核心考量,癌症治疗可不是买菜,难道因为价格低,我就买便宜的?患者首先考虑的缓解效果,哪怕多1%都会选择缓解更好的产品,且2025年患者基数仅7.67万-10.23万人,需覆盖超60%患者才能实现10亿元年销售额。

附条件上市风险:BEBT-908需在上市后4年内完成确证性临床试验。若试验失败或出现安全性问题,产品将面临上市资格被撤销的风险。

即使ORR远低于竞品侥幸上市获批,商业化也是个极高的门槛。目前必贝特的产品还只能靠代工厂生产,而众所周知,产能是目前行业面临的一个难题,特别是这种没有自产可控的产能交给第三方,更是未来商业化上的拦路虎。虽然必贝特强调公司自有的GMP产业化基地正在筹建中,将进一步保障产品的长期稳定供应。这里忘记加上时间了!而且就算建设完毕,还是要申请生产批件的,这个生产证书不管是A证还是B证也都是需要漫长严格的审核,所以距离真正的自己生产还是个遥远的事情!

其实,仅靠单一产品造血翻盘概率可能并不高。必贝特的商业模式极度脆弱,2027年以前预计可实现商业化的产品仅有BEBT-908,其他产品最快2027年才能上市。若BEBT-908商业化不及预期,公司将面临生存危机。首先公司商业化能力不足,公司尚无商业化销售产品的经验,尚未组建完整的营销团队。相较于在成功商业化药物方面具有丰富经验的公司而言,必贝特成功商业化药物的过程可能涉及更多的固有风险、花费更长的时间且成本更高。

其次医保谈判风险,若纳入医保,BEBT-908需承受60%以上的价格降幅,而目前年治疗费用约15万元,医保准入后利润空间将进一步压缩。若医保谈判中医保意愿支付价格大幅低于预期,可能导致产品未能纳入医保,或即使谈判成功但医保支付价格大幅低于预期,严重影响销售收入,而且就算进入医保,医院的医保使用是有一定额度上限的,这么高的产品费用必然也是医院选择药物时候权衡治疗疗效和价格的权衡选择,所以面临的竞争可能并不如不进入医药的效果好也未可知。更严峻的是,其“附条件上市”需在4年内完成确证性III期临床试验,若失败将面临退市风险。

截至2024年底,必贝特账上现金仅9191万元,交易性金融资产7182万元。而同年“三费”支出超1.6亿元,2025年上半年又亏掉7389万元。按此烧钱速度,现有资金恐难撑过2025年。也就是说公司本次上市,监管真的是给救命钱。如果不是这次上市,估计很难挺过去,这两年外部融资应该也不是没有尝试过,想都别想!

若BEBT-908商业化失败,40亿估值将瞬间崩塌,必贝特可能成为科创板第五套标准下首个“退市标本”。

研发硬伤短期难解!外包依赖与技术自主性危机

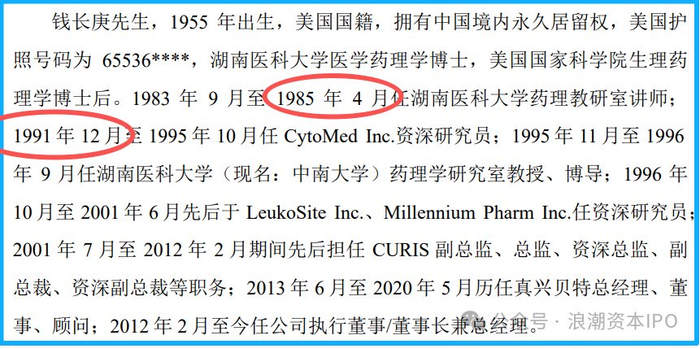

必贝特的核心产品BEBT-908(PI3K/HDAC双靶点抑制剂)是其闯关IPO的最大筹码。然而,这项被寄予厚望的药物,其核心专利并非自主研发,而是源于美国CURIS公司的授权。BEBT-908的化合物设计由必贝特创始人钱长庚在CURIS任职期间主导完成。2012年,必贝特以独占许可方式从CURIS获得中国区权益,但全球专利仍掌握在CURIS手中。这意味着,若海外市场开发受阻或专利到期,必贝特将丧失全球商业化能力。

必贝特宣称拥有三大核心技术平台(新药发现、抗肿瘤耐药联合治疗、差异化临床开发),但其研发投入结构暴露了“重外包、轻自主”的弊端。73%费用流向CRO,必贝特外包比例畸高,2020-2024年其研发费用中委托第三方费用占比从56%升至60%,2024年达5682万元。

核心产品BEBT-908的临床试验、药理毒理等关键环节均由药明康德、昭衍新药等代工,自主研发能力存疑。另外人才短板暴露也很明显,截至2024年底,研发团队116人,博士占比仅7.79%,远低于行业15%平均水平。核心科学家钱长庚、蔡雄常年驻美,本土团队技术承接能力不足。2022年研发团队人均薪酬29.83万元,仅为同行均值的60%。当同行重金抢夺顶尖人才时,必贝特却试图用“情怀”填补薪资洼地――创新药企的命脉,竟押注在低成本劳动力上。

除了研发“空心化”,核心技术来源也争议,BEBT-908源于实控人钱长庚在美企CURIS任职期间的职务发明,核心专利通过独占许可授权获得。CURIS前CEO Daniel Passeri声明“不知代持但无争议”,但未明确授权合法性,埋下侵权风险。

历史代持黑洞的又一风险,2013年为申报广州开发区人才项目,实控人蔡雄通过余青代持股权,2017年解除代持时CURIS已启动竞业调查,若追溯技术来源合法性,或导致专利失效。

监管和投资者眼皮子地下,“偷奸耍滑”明目张胆变造材料

在必贝特的招股书中,钱长庚作为实际控制人及董事长,钱长庚1985年5月至1991年11月的工作经历未披露,违反全面注册制下“申报材料需完整披露关键任职信息”的要求。

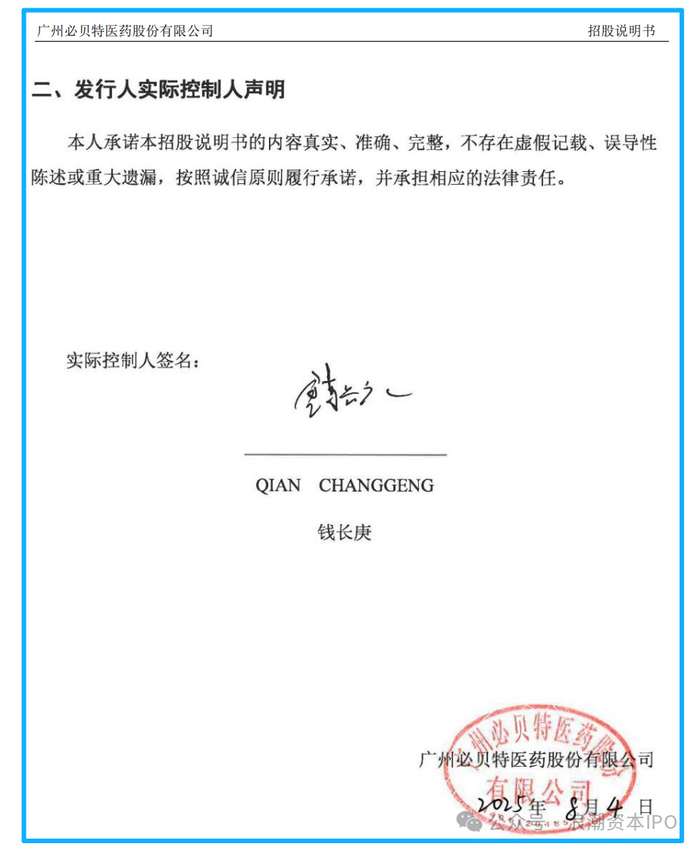

在2023年6月及2025年8月披露的招股书注册稿中,实际控制人钱长庚的《声明》签字页出现“时空穿越”,签字位置、盖章完全一致,两版招股书签署日期分别为2023年6月与2025年8月,但钱长庚的亲笔签名、公章位置完全复刻,涉嫌伪造文件。

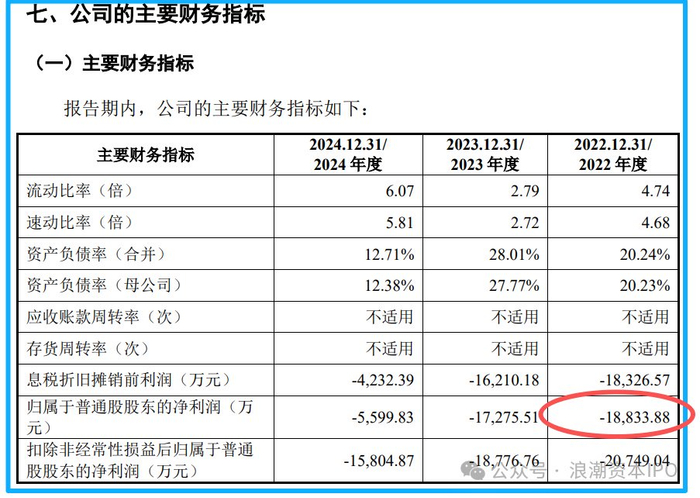

除了以上的虚虚实实,还有就是财务数据出现2个板本,这种性质是比较严重的。2022年净利润在2023年6月版中为-18,833.56万元,2025年8月版调整为-18,833.88万元,差异0.32万元未作任何说明。本来公司就没啥营收,这个财务应该说很好做的,但偏偏就这点财务数据,还能出现偏差,请问天职国际会计师事务所对必贝特2024年财报出具了“保留意见”是如何得出的?

作为副董事长的熊燕,直接持股8.9479%,深度参与公司多轮融资,属于融资环节重要人物。

公开信息显示,他在11家企业任职,担任21家企业股东,所关联的企业涉足多领域(药业、网络科技、电子器械、餐饮等),存在不同程度的风险警示(如被责令关闭的“深圳市祈飞科技有限公司”司法诉讼高达380项)。其投资呈现"成少败多"特征,相关风险或向必贝特传导。

高风险赌局与不确定的未来

必贝特的IPO是一场高风险赌局,其估值泡沫、临床数据争议与资金链危机交织成一张危险的网。核心产品BEBT-908的附条件上市、单一产品依赖、研发外包、团队薪酬劣势、退市风险等问题,均指向一个不确定的未来。对于投资者而言,需要擦亮自己的慧眼,注意其风险预警,如隐藏着技术权属争议、数据披露瑕疵、产能依赖外部、商业模式脆弱等重重风险。必贝特能否成为科创板2025年放行的第五套标准的成功典范,还是成为首个从U至ST退市标本?答案取决于BEBT-908的商业化命运,以及公司能否在短短两年内实现从研发到盈利的惊险一跃。但无论如何,这场赌局的赌注,正在不断升高。

未经授权,禁止其他媒体及平台转载。