【西部电新】珠海冠宇(688772.SH)2024年半年报点评:消费类出货稳步增长,动力类聚焦初现成效

特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合(杨敬梅 S0800518020002)。

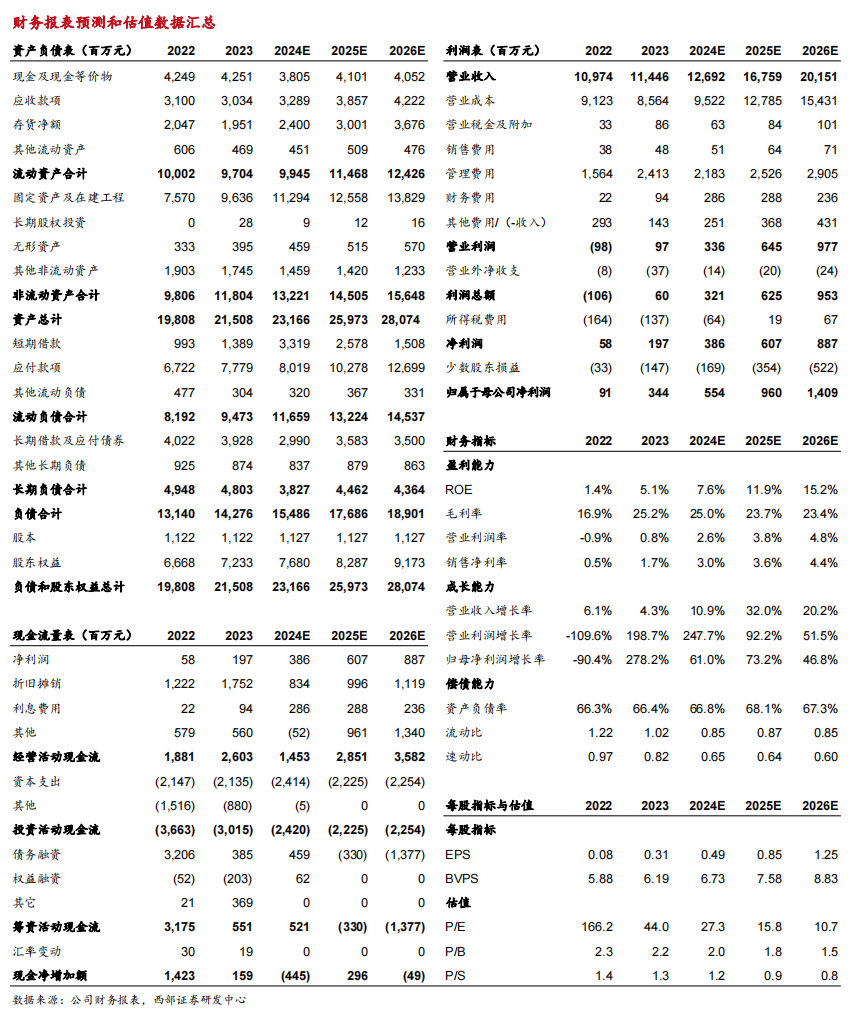

事件:公司发布2024年半年度报告。24H1公司实现营业收入53.47亿元,同比-2.31%;实现归母净利润1.02亿元,同比-27.53%;实现扣非归母净利润0.26亿元,同比-72.62%。24H1公司实现销售毛利率24.39%,同比+1.92pct,销售净利率0.43%,同比-1.29pct。分季度看,24Q2公司实现营业收入27.98亿元,同环比-9.64%/+9.79%;实现归母净利润0.92亿元,同环比-67.25%/+818.25%;实现扣非归母净利润0.42亿元,同比-83.79%,环比扭亏为盈。业绩符合市场预期。

24H1公司消费类出货量高于行业增速,PACK自供比例持续提升。公司在不断巩固现有客户供货份额的同时,加快新客户拓展,消费类电池出货量保持稳定增长。24H1公司笔电类锂电池销售量同比+10.51%,手机类锂电池销售量同比+13.09%。此外,公司PACK自供比例持续稳步提升,24H1公司消费类电芯PACK自供比例为39.84%,同比+7.87pct,有效提升产品附加值。下半年随着AI PC新品落地以及北美大客户新机发布,新一轮换机需求到来有望推动公司消费类电芯出货量快速增长,我们预计24年公司消费类电芯出货量有望达到3.8亿只。

动力类业务聚焦初现成效,启停业务保持高速增长。公司集中现有资源和技术优势,聚焦汽车低压锂电池和无人机电池业务,定位自身优势项目并打造差异化竞争。其中,公司24H1低压锂电池营收同比+730.35%,我们预计公司低压启停锂电池全年出货量有望接近80万台左右,随着更多海内外新车型相继量产,启停业务有望保持高速增长,公司动力类业务有望逐季减亏。

投资建议:考虑公司消费类电池或受益“AIPC+AI手机”趋势推动,启停电池有望保持快速增长,我们预计公司2024-2026年实现归母净利润5.54/9.60/14.09亿元,同比+61.0%/+73.2%/+46.8%,对应EPS为0.49/0.85/1.25元,维持“买入”评级。

风险提示:下游需求不及预期;AI发展不及预期;行业竞争加剧。

核心数据

团队介绍

杨敬梅,14年以上电新行业卖方研究经验,具备4年电力系统工作经验,对电新板块所有细分领域都有着较为深入研究,善于通过从产业的角度及细致精密的研究挖掘行业和个股的机会。

证券研究报告:消费类出货稳步增长,动力类聚焦初现成效――珠海冠宇(688772.SH)2024年半年报点评

对外发布时间:2024年8月20日

报告发布机构:西部证券研究发展中心

分析师:杨敬梅 S0800518020002