【东吴电新】珠海冠宇2024年业绩快报点评:Q4业绩符合预期,AI有望开启新周期

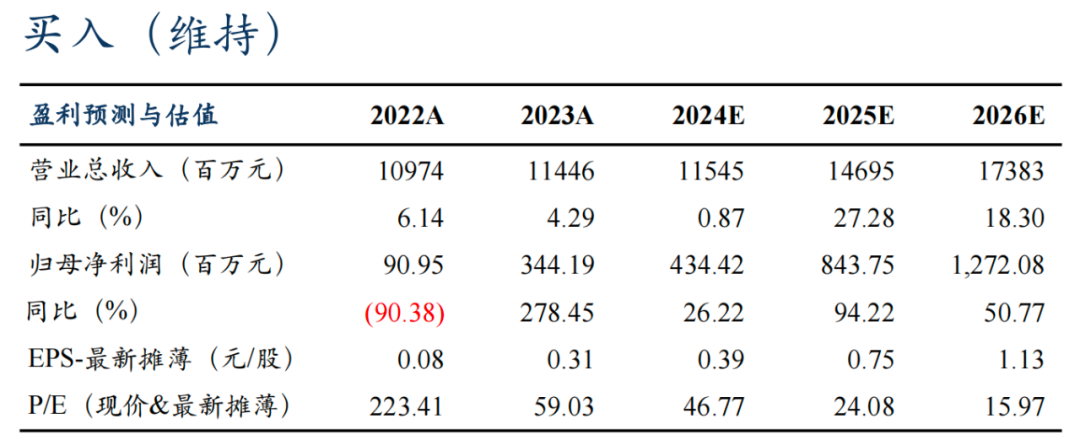

Q4业绩符合市场预期。公司24年营收115亿元,同增0.9%,归母净利4.3亿元,同增26%,扣非净利3.5亿元,同增52%;其中24Q4营收30亿元,同环比+4%/-5%,归母净利1.7亿元,同环比+205%/+0.1%,扣非净利1.7亿元,同环比+1283%/+11%。利润拆分看,我们预计Q4消费利润2.1-2.2亿,动储权益亏损1亿,汇兑损益5-6k万,业绩基本符合市场预期。

Q4消费出货环降5%至1亿只,季节性波动盈利有所下滑。消费端,我们预计公司24Q4出货超1亿只,环降5%,贡献利润2亿+,单只盈利2元,环降0.8元,主要系季节性稼动率波动,叠加年底出口退税影响。我们预计公司24年出货3.8亿只,同增15%,贡献利润8亿+。25年看,手机端钢壳&异形等新产品放量,公司海外优质客户占比提升,盈利水平有望提升。

启停业务毛利转正,全年预计亏损4亿元。动力端,我们预计公司24Q4出货近40万套,环增33%,权益亏损约1亿元,环比微增。我们预计公司24年出货90万台,同比8倍以上增长,权益亏损4亿。公司已获捷豹路虎、Stellantis、德系车企定点,且为理想主供、小米独供,我们预计25-26年出货进一步翻倍增长,25年减亏,26年有望盈亏平衡。

盈利预测与投资评级:由于行业需求波动,我们下修24-26年公司归母净利润预期至4.3/8.4/12.7亿元(此前预期5.2/9.2/14.3亿元),同增26%/94%/51%,对应PE为47/24/16倍,考虑到公司全球消费锂电巨头地位,启停电池打造第二增长曲线,维持“买入”评级。

风险提示:下游需求放缓、新产品不及预期。

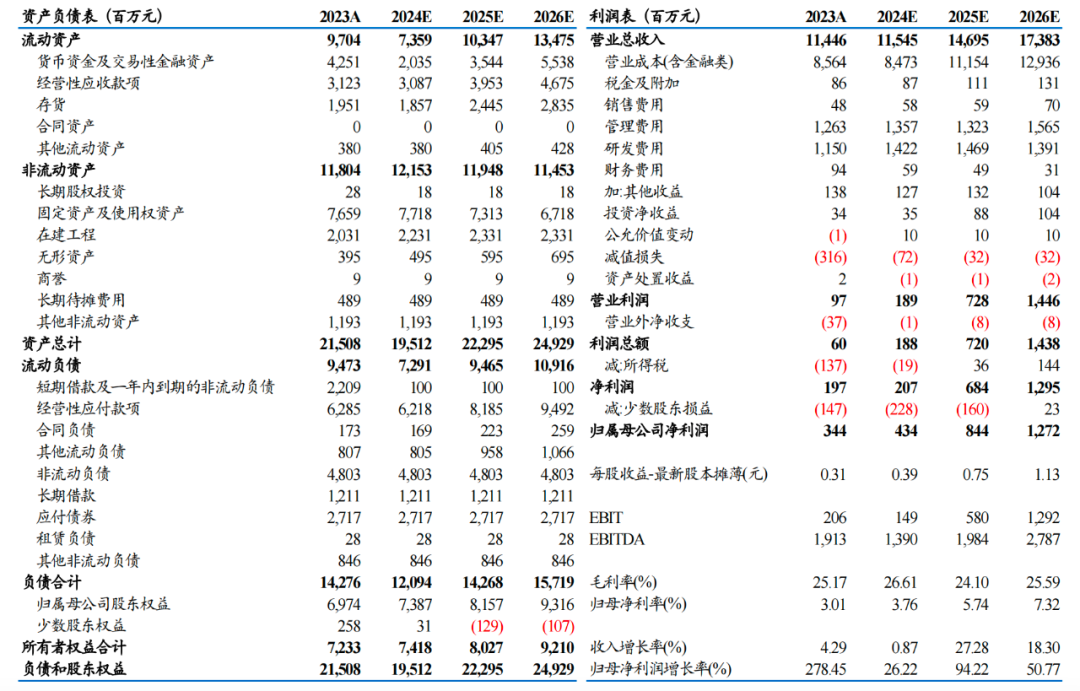

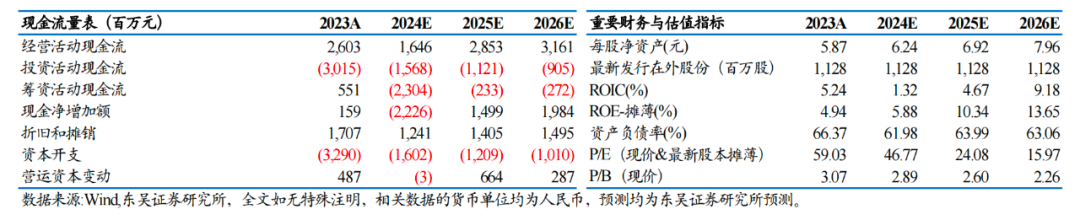

珠海冠宇三大财务预测表

团队介绍

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等) 未经书面许可,禁止复制、转载: 经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于 2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A 股市场基准为沪深 300 指数,香港市场基准为恒生指数,美国市场基准为标普 500 指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。