西安奕材IPO,核心经营指标越来越好,十年磨一剑终成大器!

最近有一只新股即将冲刺IPO,公司全称是西安奕斯伟材料科技股份有限公司,股票简称西安奕材,股票代码688783。该公司专注于12英寸硅片的研发、生产和销售,产品广泛应用存储芯片、GPU等逻辑芯片、显示驱动等多个品类芯片制造,最终应用于智能手机、数据中心、物联网、智能汽车等终端产品。

西安奕材是一家让力场君觉得值得大书特书的公司,这当然不仅仅是因为其是“新国九条”“科八条”发布后上交所受理的首家未盈利企业,标志着科创板“1+6”改革迈出的重要一步,更主要的还是,西安奕材的发展史,就是一部中国半导体材料从被“卡脖子”到寻求破局的、荡气回肠的创业史。

破局之路:支撑起集成电路产业发展底座

以12英寸硅片为例,这是西安奕材的核心产品,也是当前业界最主流规格的硅片,贡献了2024年全球所有规格硅片出货面积的75%以上,且随着人工智能应用普及,其全球出货面积占比将持续提升。据SEMI预测,2026年全球12英寸硅片需求将超1000万片/月,中国大陆地区需求超300万片/月,市场空间广阔。

《中国电子报》早在2018年就发表过一篇题为《中国IC供应链存在安全风险 提升硅片供应能力迫在眉睫》的报道,其中提到:“2016年年底以来,集成电路制造最重要的原材料硅片的市场供应缺口持续扩大,产品价格大幅上涨60%,市场严重供不应求。然而我国本土的硅片供应严重缺失,8英寸和12英寸硅片对外依存度分别达到86%和100%。”

报道还提到,经过多年的竞合,全球硅片市场已逐渐形成高度垄断发展格局;在技术水平要求更高的12英寸硅片市场,五大供应商的市场占有率超过97%。有数据统计,哪怕是到了2024年,全球半导体材料市场由日本企业以52%的比例占据显著份额。

不难看出,在我国大规模新建的集成电路生产线的背景下,硅片供应安全风险早已迫在眉睫;大力培育和扶持国内硅片企业、提升国产硅片供应能力,更是我国集成电路产业筑牢发展底座的必要支撑。

也是在硅片出现严重供不应求、价格大幅上涨的年头,西安奕材宣告成立,秉持“成为半导体硅材料领域受人尊敬的伟大企业”的长期愿景,专注于12英寸硅片的研发、生产和销售,开辟出一条被“卡脖子”的关键半导体材料的破局之路。

在这过程中,西安奕材收获的当然不只有情怀,更有一份业绩卓越的成绩单:公司已然成长为中国大陆最大的12英寸硅片厂商,月均出货量和产能规模全球同期占比约为6%和7%。

筚路蓝缕:核心经营指标越来越好

既然是科创板“1+6”改革的代表性案例,截至上市前,西安奕材尚未实现盈利,但是赚钱的这一天,不会太远了。根据招股书披露,根据已有的产能建设及投放、技术研发、客户验证和销售计划,预计公司可于2027年实现合并报表盈利,实现盈利主要受月均出货量、外延片销量占比及平均单价的影响。

那么,西安奕材预期的2027年实现盈利,靠谱不靠谱?力场君觉得,从多项核心经营指标越来越好的变化趋势来看,可信度很高。

首先来看市场需求端的认可度,报告期内公司的产能是逐年增加的,而产能利用率不仅没收到影响,相反也是逐年提升;今年上半年产能利用率已经达到99.34%,满坑满谷、没有一点儿富余了,这充分体现出市场端对于公司产品的需求度。

也正是基于此,推动西安奕材的营业收入快速放量,2022年到2024年营收同比增速分别为408.29%、39.73%和43.95%,今年上半年仍达45.99%。若以息税折旧摊销前利润来考量,西安奕材早在2023年就已转正、金额达1.47亿元,今年上半年更是进一步提升到3.07亿元,几乎与去年全年的3.64亿元比肩。

作为净利润的领先指标,息税折旧摊销前利润的变化趋势,已充分展示出了西安奕材后期的盈利能力。

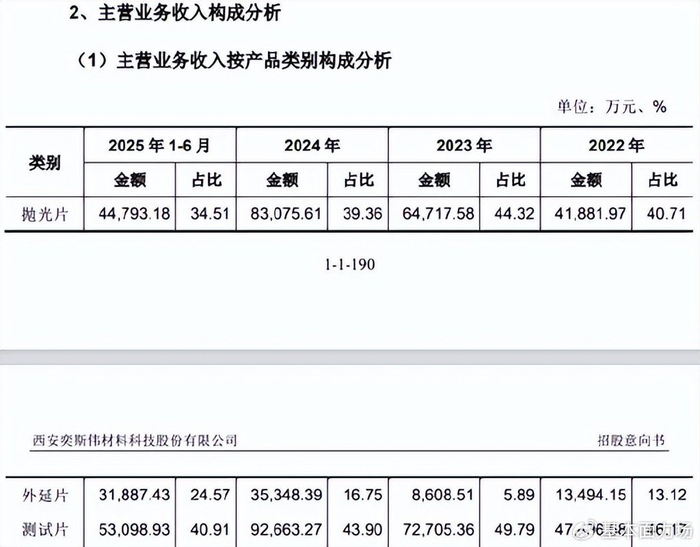

与此同时,公司的业务结构也在变好。在主要被用于存储芯片制造所需的抛光片出货稳定的同时,被应用于先进制程逻辑芯片的外延片产品乘风而起,2024年外延片收入占比还仅为16.66%,今年上半年就以提升到了24.57%;从销售金额来看,今年上半年外延片销售额为3.19亿元,比肩于去年全年的3.53亿元,成长性堪称卓越,说它是正宗的“算力概念股”,不会有一点质疑吧?

正是基于市场客户层面的印证,以及产品结构的持续优化,让西安奕材在2027年顺利实现净利润转正,成为更加明朗的预期。

明日之星:十年磨一剑终成大器

当以人工智能为代表的新兴应用对芯片算力和存力要求日趋增长,带动全球12英寸硅片需求稳步增长,尤其是中高端硅片呈现全球需求旺盛,也造成了国内结构性紧缺的局面。

站在风口之上的西安奕材,也已逐步得到全球晶圆厂客户认可,全年出货量从2022年的234.62万片增至2024年的625.46万片、复合增长率约63%,稳居中国大陆第一、全球第六,同时也是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商。

从产业投资的角度来看,西安奕材眼下的亏损,与12英寸硅片产线前期投资巨大有关,公司第一工厂和第二工厂的投资额分别高达110亿元和125亿元,但巨大的基建投资,何尝不是该公司构筑起的强大护城河,让后来追赶者望而却步?

招股书还披露,公司本次上市募集资金将全部用于西安奕斯伟硅产业基地二期项目,推动产能扩张、优化产品种类、增强技术实力、加快拓展海外市场,以增加全球市场份额。据公司测算,第二工厂达产后,将与第一工厂通过技术提升形成120万片/月的产能,全球产能占有率达到10%以上,极大缓解制约我国半导体行业发展的基础材料掣肘。

当西安奕材十年磨一剑终成大器,也标志着这家国内龙头,届时将成为全球半导体材料制造领域不可轻视的一份力量。同时更标志着我国的半导体行业又挣脱了一道“卡脖子”的枷锁,向前迈进的腰杆子更硬、更有了平视世界的底气,是不是这个道理?