上市次年业绩“变脸”,连亏5个季度的倍轻松仍想靠开店赚钱?

倍轻松2022年报显示,期内实现营收8.96亿元,同比下降24.69%;净利润为-1.24亿元,同比下降235.46%,由盈转亏

《投资时报》研究员 罗艺

曾在登陆科创板过程中就被质疑“科技”属性不强的倍轻松(688793.SH),在上市第二年就出现业绩变脸,净利润亏损。

倍轻松2022年报显示,公司期内实现营收8.96亿元,同比下降24.69%;净利润为-1.24亿元,同比下降235.46%,由盈转亏。

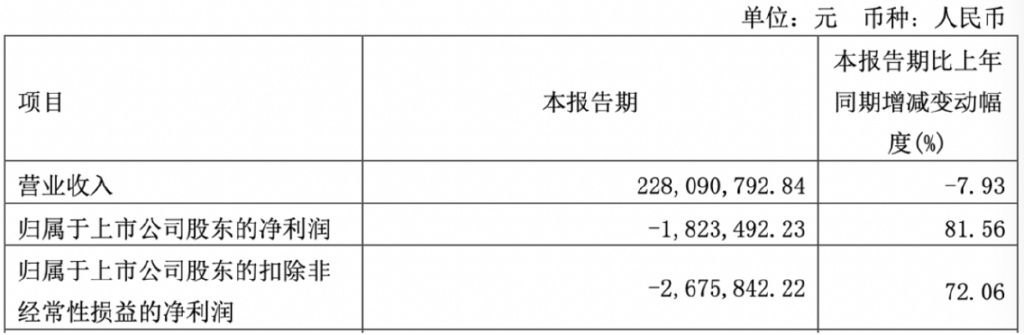

今年一季度,公司仍未实现净利润转正。2023一季报显示,倍轻松期内实现营收2.28亿元,同比减少7.93%;亏损182.35万元,同比增81.56%;扣非后净利润为亏损265.76万元。

公司在年报中称,2022年营收下滑,主要与线下客流量大幅下降,从而导致线下销售收入减少,以及俄罗斯OEM客户订单减少等原因影响。

无独有偶,同样将保健按摩家电作为主营业务的奥佳华和荣泰健康,2022年也出现营收和净利润双降。这两家主打大件按摩产品的公司将业绩下滑归结于外部环境的变化,对消费市场产生了巨大冲击。

根据魔镜数据,2022年京东平台按摩椅产品销售额达23.0亿元,同比下滑21.9%。而海关总署的相关统计数据则显示,2022年按摩器具出口额达50.7亿美元,与2021年相比下滑20.8%。

不少市场人士认为,这几年被健康需求带火的个护保健按摩类家电,因其并非“刚需”的属性,在整体消费较为低迷时更易受影响。

倍轻松在今年接受投资者调研时称,公司对今年全年经营情况抱有积极预期,公司将在渠道、产品力、研发投入等方面积极规划和建设,根据实际情况持续加大线下门店的布局,发力抖音等新电商渠道,加强线上线下协同效应。同时,公司将加大研发投入,丰富公司产品矩阵,带动业绩回升。

上市次年业绩“变脸”

倍轻松成立于2000年7月,公司前身为深圳市康思电子有限公司,2001年推出首款按摩器产品。目前,该公司主要从事便携按摩器的设计研发和生产销售,以自主品牌“breo”和“倍轻松”系列产品为主,同时,公司还为其他企业提供ODM(原始设计制造商)定制产品。

倍轻松此前的招股书显示,公司2018年―2020年分别实现营收5.08亿元、6.94亿元、8.26亿元,复合增速达27.55%;净利润分别为4510万元、5477万元和7046万元,复合增速达24.99%。在倍轻松登陆科创板的当年,公司交出的答卷也很亮眼,2021年营收达到11.9亿元,同比增长达43.93%;净利润实现9186万元,同比增29.92%。

而从上市次年开始,该公司从一季度就开始亏损,2022年一季度亏损额达988.98万元,而上一年同期则实现净利润1102万元。此后,倍轻松2022年连续三个季度均为亏损,亏损额分别为556.83万元、2207.13万元和6690.28万元。

据倍轻松2022年报显示,公司全年实现营收8.96亿元,同比下降24.69%;净利润为-1.24亿元,同比下降235.46%,由盈转亏。

今年一季度,公司的盈利状况仍未得到扭转。2023年一季报显示,倍轻松期内实现营收2.28亿元,同比减少7.93%;亏损182.35万元,同比增81.56%;扣非后净利润为亏损265.76万元。

倍轻松在年报中解释称,2022年营收下滑,主要受线下客流量大幅下降,从而导致线下销售收入减少,以及地缘冲突影响下,俄罗斯OEM客户订单减少等原因影响。

除线下店铺营收下滑外,《投资时报》研究员发现,公司线上直销渠道收入也出现了较大下滑。数据显示,2021年,公司线上直销渠道实现收入4.45亿元,同比增长61.87%,占当年总营收比达37.39%,但2022年,倍轻松线上直销渠道实现营收3.53亿元,同比减少20.74%,毛利率同比减少5.41个百分点至54.33%,这也在一定程度上影响了公司全年业绩。公司在年报中表示,线上直销下降,主要是天猫销量下降,占下降额的89.61%。

倍轻松2023年一季度报

数据来源:公司季报

线上线下均难守

实际上,大多数消费者与倍轻松的初次接触,可能都在机场、高铁或商场的门店。但其实自2020年起,倍轻松的线上销售收入占比就已超过公司总营收的一半。数据显示,2018年―2020年,公司线上销售收入占总营收比分别为33.7%、40.26%和52.27%。

2021年,倍轻松线上营收从上一年的4.31亿元升至6.83亿元,线上营收占主营收入比升至57.50%。2022年,公司线上营收累计实现5.98亿元,占当年总营收比进一步升至66.82%。

但市场认为,线上渠道的客户,更加注重性价比,而定价处于高位的倍轻松,也因此牺牲了部分的毛利率。数据显示,2018―2021年,倍轻松毛利率分别为58.19%、60.93%、58.36%和56.73%。2022年,公司综合毛利率在上一年基础上减少6.93个百分点至49.76%。

除线上直销的毛利率出现5.41个百分点的下滑,倍轻松一直以来最受人瞩目的线下直销店的毛利率则出现了更大幅度的下滑,下滑16.54%个百分点至54.63%,与线上直销的毛利率54.33%相当。

提及倍轻松选择线下直营店的模式,市场传闻与公司最初的产品相关。信息显示,2000年前后,全国各地开始书店热潮,倍轻松创始人马学军和朋友开发了护眼产品――首款眼部按摩器,并在书店铺开。

之后,书店潮降温,倍轻松从2018年左右开始将主打客群从学生转为白领,产品价格区间也从最初的几十到一千元价格,升至1500―3500元左右,渠道也转向机场、高铁站和高端商场等。

在2021年倍轻松披露的上市募投计划中,4.97亿元的总募投总额中,公司拟拿出2.79亿元用于“营销网络建设项目”,调整后该项目募集投资总额为1.51亿元。按当时的计划,公司拟在全国各地新设248家直营门店,项目实施后,将进一步扩大公司营销网络布局,完善公司营销体系架构,提升公司经营规模和整体经营实力。

可以看出,到上市之际,公司仍希望通过沿用在高端场所更高频“露脸”的方式,来维持产品的高毛利率和提高公司的规模。

但市场的变化却让公司的计划未能如期进行。根据年报,截至2022年末,倍轻松营销网络建设项目累计投入募集资金总额为1.04亿元,累计投入进度68.85%。但从线下直营门店数量来看,2022年和2020年相比,分别为163家和165家,不增反减。

4月23日,倍轻松发布部分募投项目延期公告,称将研发中心升级建设项目、信息化升级建设项目延期至2024年12月。

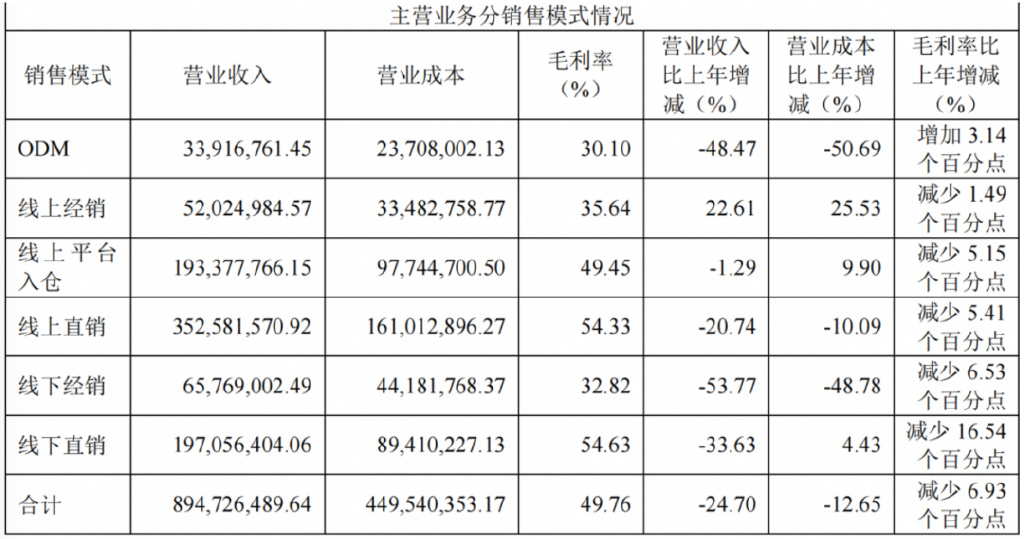

倍轻松2022年主营业务分销售模式情况

数据来源:公司年报

科技公司还是营销公司?

在倍轻松销售模式经历考验之际,外界对其不断攀升的营销费用仍存较多疑虑,自上市开始就饱受争议的产品是否有足够的“科技属性”则一直不曾中断。

2022年报显示,公司销售费用为4.82亿元,超过营收的一半,占比高达53.79%。根据此前数据,2019―2021年,倍轻松营销费用分别为2.87亿元、3.42亿元和4.85亿元,占同期营收比分别为41.28%、41.40%和40.75%。

与营销费用相比,倍轻松这家高科技企业在研发费用上的投入则“谨慎”得多。年报显示,2022年,公司研发费用同比增长了21%,达0.57亿元,占同期营收的比重为6.4%,但仍不及同期营销费用的零头。2019年―2021年,公司研发费用则更少,分别为0.41亿元、0.37亿元和0.47亿元,占同期营收比重为5.86%、4.46%和3.97%。

与同以按摩小家电产品为主营业务的友商SKG的母公司未来穿戴披露的招股书数据相比,倍轻松与其规模相当,未来穿戴2019―2022上半年营收分别为7.82亿元、9.91亿元、10.6亿元和4.34亿元,但后者的销售费用营收比则一直维持在20%左右,远低于倍轻松的销售费用投入,而2022年上半年,公司进一步缩减了市场推广及宣传费用,在当期收入中占比降低至9.85%。

倍轻松在2022年报中,明确提出要以“中医科技,让生命回归自然平衡”为企业使命,持续推动现代科学技术与传统中医理论的有机结合。但“中医+科技”这一潮流本身就存在较多争议,其在短期内迎合市场需求之后,能为公司留下什么“硬核”技术,仍是一个未知数。