同行盈利自己亏钱 倍轻松回复问询函:主要系销售模式有差异

每经记者 王晶每经编辑 魏官红

5月30日,倍轻松(SH688793,股价51.23元,市值31.58亿元)发布了关于2022年年度报告的信息披露监管问询函的回复公告。

在公告中,倍轻松就公司2022年经营业绩情况、2023年度是否可能仍无法盈利、公司推广费和广告宣传费的主要构成以及金额、项目支出的具体支付对象,是否为公司关联方或经销商等其他利益相关方相关问题进行了回复。

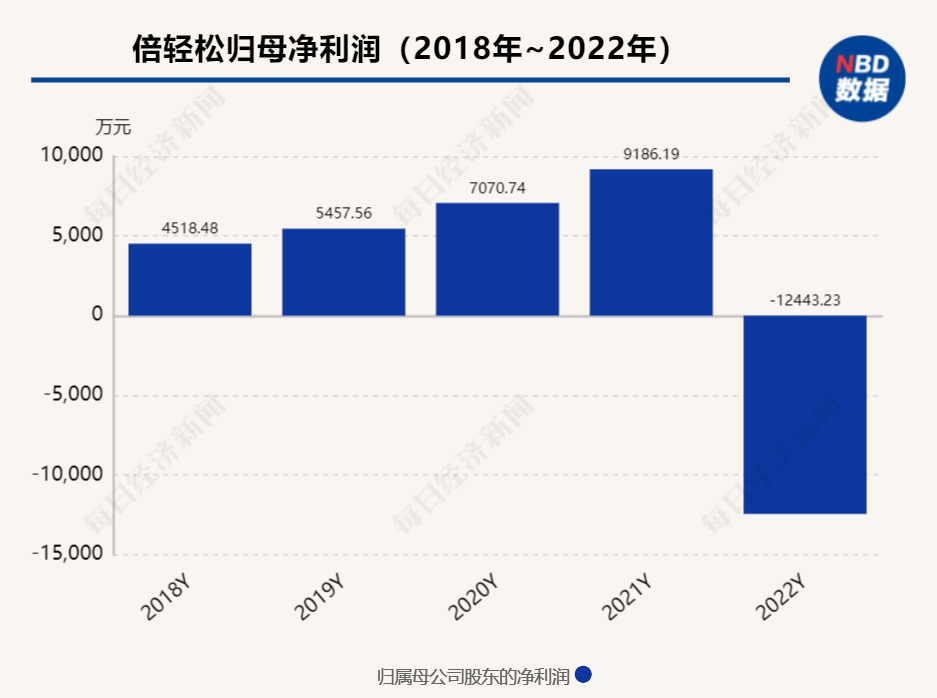

2022年,倍轻松实现营业收入8.96亿元,同比下降24.69%;扣非归母净利润-1.31亿元,同比下降270.85%。对于营收、净利润双降,倍轻松在年报中解释称,线下客流下降导致的线下收入减少、俄罗斯OEM客户订单减少,同时销售费用较为刚性以及毛利率下降系业绩下降的主要原因。值得注意的是,2022年度,公司销售费用率为53.84%,其中推广费和广告宣传费占营业收入的比例为19.24%。

今年一季度,公司业绩仍未见好转,营业收入2.28亿元,同比下降7.93%,归母净利润虽同比增长81.56%但依旧处于亏损状态,为-182.35万元。倍轻松在问询函回复中表示,公司在毛利率提升和线下直营门店固定成本降低方面取得了一定的成果。伴随着国内经济复苏及线下客流的恢复,以及大众对健康养护需求的提升,公司智能便携式按摩器产品的市场需求也在持续提振。预计2023年度经营情况将向好发展,2023年度无法实现盈利的可能性较低。

直销模式致公司业绩较同行业出现背离

公开资料显示,倍轻松成立于2000年,专注于健康智能产品创新研发,主要从事智能便携按摩器的设计、研发、生产、销售及服务,目前形成了以头部、眼部、颈部、头皮、艾灸等品类为代表的智能便携健康产品。当前,倍轻松以线下直销门店起家,通过在机场、高铁站及中高端商场等区域设立门店以推广和销售产品。

2022年倍轻松的成绩并不理想,然而可比公司未来穿戴健康科技股份有限公司(以下简称未来穿戴)等虽然也出现了收入下滑,但仍维持盈利。对此,上交所要求倍轻松分析公司业绩较同行业出现背离的原因及合理性。

从财报数据来看,2022年度,倍轻松与未来穿戴营业收入均下滑的情形下,未来穿戴扣非净利润为1.07亿元,而公司为-1.31亿元。

对于出现较大差异的原因,倍轻松在公告中表示,主要系公司与未来穿戴销售模式差异较大所致。倍轻松销售模式以直销模式为主,经销模式为辅,2022年度经销模式产生的收入占公司营业收入的比例为13.17%;而未来穿戴正相反,以经销模式为主,直销模式为辅,2022年1-6月其经销模式产生的收入占营业收入的比例为97.41%。

从直销模式的优势来看,可直接触达消费者,更好地了解消费者的需求,并提供个性化的服务和支持,有利于公司提高客户忠诚度,并促进口碑传播;其次,直销模式有利于保持产品定价、品牌形象等;此外,该模式还有利于更好地进行运营管理及渠道资源的整合,更加迅速地调整产品和销售策略。但直销模式的弊端是,在广告宣传和电商平台推广、线下门店运营等方面的销售费用开支较大。

由此导致2022年倍轻松的销售费用率为53.84%,同比增加13.09个百分点,而未来穿戴销售费用率为18.02%,同比下降2.22个百分点。

记者注意到,倍轻松并未公布公司推广费和广告宣传费的具体支付对象,公司2022年促销费支付对象“第一名”的金额为2140.63万元,该公司为倍轻松的经销商。

公司是否“轻研发、重营销”?

虽然倍轻松将自己称为“一家专注于健康产品创新研发的高新技术企业”,但实际上,公司2019年到2022年的研发费用分别为4065.67万元,3689.12万元,4720.50万元,5732.82万元,研发投入占营业收入的比例分别约为5.86%、4.46%、3.97%、6.40%。与此同时,公司销售费用持续攀升,同期销售费用分别为2.87亿元、3.43亿元,4.85亿元、4.82亿元,这也使得外界认为公司处于“轻研发、重营销”的状态。

销售费用较高的部分原因在于倍轻松线下渠道销售以直营门店为主,直营门店租金和人力成本为刚性成本。公司在财报中表示,面对2022年线下门店客流量大幅下降等不利因素冲击,虽然公司积极采取优化线下门店布局、申请政策减租等方式进行降本控费,但对于2022年度全年销售费用的影响仍较为有限。

对于未来的渠道调整策略,倍轻松在5月8日发布的投资者关系活动记录表中称,公司将在全渠道多元化布局上发力,优化线下门店结构,同时加强线上营销。公司正在逐步转向线上和线下双渠道融合互动的新零售模式。公司加大对直营门店的优化调整力度,重点聚焦高端的购物中心门店的拓展,同时缩减部分交通枢纽门店,同时大力开展海外市场。在线上渠道方面,公司加大精细化运营力度,继续提升销售规模。

业绩走低外,近期倍轻松还面临高管频繁出走的难题。2022年5月,倍轻松发布公告称,董事会收到副总经理、财务总监张大燕的书面辞职报告,张大燕因个人家庭原因,特申请辞去副总经理及财务总监职务。

2023年4月11日,倍轻松发布高管辞职公告称,徐胜利因个人原因向公司申请辞去公司执行总经理、财务总监职务。从2022年12月17日宣布入职,到发布离职公告,徐胜利在倍轻松的任职时间不足4个月。

不仅如此,2022年12月,倍轻松还发布公告称,收到董事会秘书黄骁睿、证券事务代表王妮娜的辞职报告。黄骁睿因个人创业原因,王妮娜因个人职业规划原因,特向公司申请辞去公司董事会秘书、证券事务代表职务。

此外,从二级市场来看,倍轻松曾在2021年7月15日的股价曾一度超180元每股,对应的市值超百亿元。而至2023年5月31日,公司股价仅为51.23元/股,市值31.58亿元。

5月31日下午,《每日经济新闻》记者就倍轻松如何看待“轻研发、重营销”的质疑、未来公司是否会调整直销的模式以及在市值管理方面的举措等外界关注的热点问题联系公司方面了解情况,但截至发稿尚未获得回应。

封面图片来源:每经记者 孔泽思 摄