灿芯股份闯关科创板,毛利率低于同行,依赖关联方中芯国际

近期,又有半导体公司冲击科创板上市。

公开信息显示,12月18日,灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)将首发上会,拟冲刺科创板上市,保荐人为海通证券股份有限公司。

上交所官网信息显示,灿芯股份曾在2023年10月18日的上市委会议被暂缓审议,监管要求公司结合董事会的决议机制和表决情况、董监高的提名任免、公司经营管理的实际运作情况,补充说明认定无实际控制人依据的充分性;并要求说明公司向中芯国际的采购均价与中芯国际对外销售均价差异的合理性,以及相关关联交易定价的公允性。

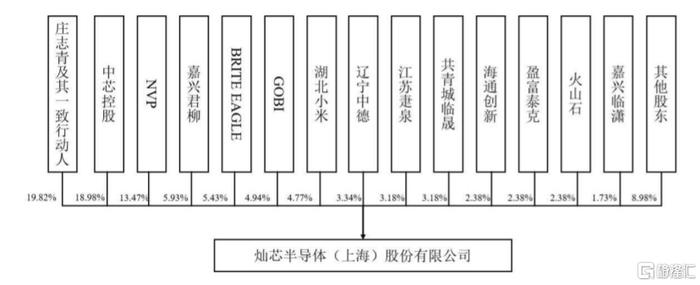

灿芯股份是一家专注于提供一站式芯片定制服务的集成电路设计服务企业。招股书显示,公司股权较为分散,且单个主体无法控制股东会或董事会多数席位,公司无实际控制人和控股股东。截至招股说明书签署日,第一大股东庄志青及其一致行动人合计持有公司19.82%股份。

发行前股权结构图,图片来源:招股书

发行前股权结构图,图片来源:招股书本次申请上市,灿芯股份拟募集资金用于网络通信与计算芯片定制化解决方案平台、工业互联网与智慧城市的定制化芯片平台、高性能模拟IP建设平台。

募资使用情况,图片来源:招股书

募资使用情况,图片来源:招股书1

毛利率明显低于同行

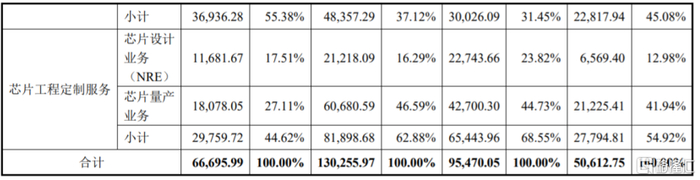

灿芯股份采用Fabless的经营模式,专注于为客户提供从芯片定义到量产的一站式芯片定制服务,将晶圆制造、封装测试等环节委托给专业的晶圆代工厂商、封装测试厂商完成。报告期内,公司的收入主要来源于芯片全定制服务、芯片工程定制服务业务。

公司主营业务收入按服务类型与业务类型构成情况,图片来源:招股书

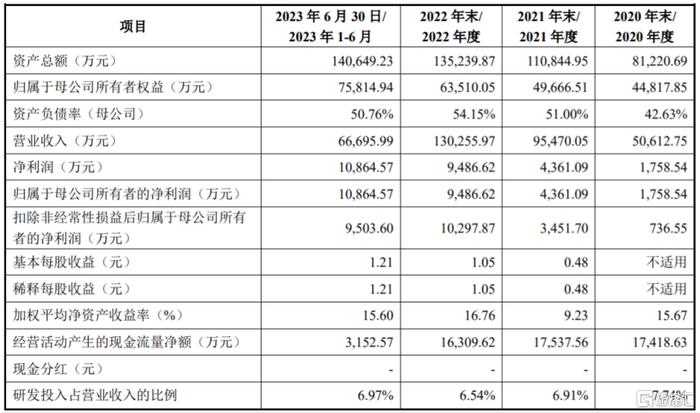

公司主营业务收入按服务类型与业务类型构成情况,图片来源:招股书业绩方面,招股书显示,2020年至2023年1-6月,灿芯股份的营业收入分别约5.06亿元、9.55亿元、13.03亿元、6.67亿元,净利润分别约1758.54万元、4361.09万元、9486.62万元、1.09亿元。

公司预计2023年度营业收入约13亿元至14亿元,变动幅度为-0.20%至7.48%;预计净利润为1.7亿元至1.9亿元,变动幅度为79.20%至100.28%。

主要财务数据及财务指标,图片来源:招股书

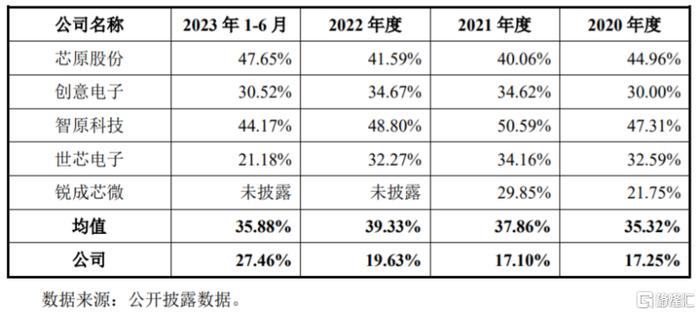

主要财务数据及财务指标,图片来源:招股书报告期内,灿芯股份的毛利率分别为17.25%、17.10%、19.63%、27.46%,明显低于同行业可比公司平均水平,主要系各可比公司芯片定制服务的业务领域、客户类型及经营规模均有较大差异。

公司与可比公司毛利率水平的对比情况,图片来源:招股书

公司与可比公司毛利率水平的对比情况,图片来源:招股书灿芯股份所处集成电路设计行业属于技术密集行业,公司核心技术涉及大型SoC定制设计技术与高性能IP设计技术,相关技术需要持续迭代积累,对技术人员依赖度较高。随着我国集成电路设计行业的快速发展,同行企业人才竞争不断加剧,公司存在技术人才流失风险。

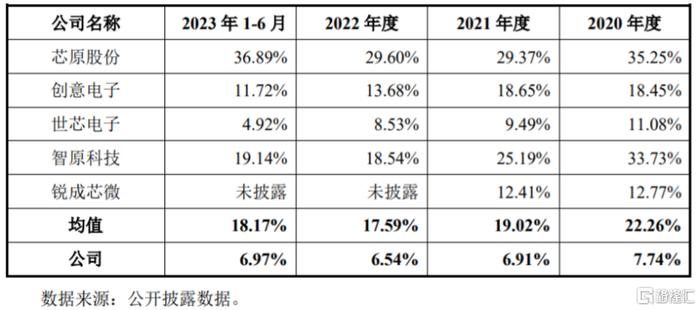

报告期各期,灿芯股份的研发费用分别为3915.47万元、6598.62万元、8522.81万元、4650.03万元,占营业收入的比例分别为7.74%、6.91%、6.54%、6.97%,尽管公司的研发费用有所增加,但研发费用率依然远低于同行业可比公司研发费用率均值。

公司与同行业可比公司研发费用率水平的对比情况,图片来源:招股书

公司与同行业可比公司研发费用率水平的对比情况,图片来源:招股书2

依赖关联方中芯国际

灿芯股份致力于为客户提供优质可靠的一站式芯片定制服务,公司积极参与全球竞争,吸引并服务了众多境内外客户,与安路科技、科华新创、星思半导体等公司建立了合作关系,在全球集成电路设计服务产业竞争中占据了重要位置。据上海市集成电路行业协会报告,2021年度公司占全球集成电路设计服务市场份额的4.9%,位居全球第五位。

图片来源:招股书

图片来源:招股书灿芯股份采用Fabless经营模式,对于芯片产业链的生产制造、封装及测试等生产环节采用委托第三方企业代工的方式完成。由于集成电路行业的特殊性,晶圆生产制造环节对技术及资金规模要求较高且市场集中度很高,导致公司的供应商也较为集中。

报告期各期,灿芯股份向前五大供应商合计采购金额占当期采购总额的比例分别为84.93%、86.39%、91.80%与88.67%,其中公司向中芯国际的采购金额占当期采购总额的比例分别为69.02%、77.25%、84.89%与75.29%,占比较高,未来如果公司与主要供应商之间和合作关系发生变化,可能会影响公司的生产经营。

值得注意的是,中芯国际是灿芯股份主要股东中芯控股的母公司,灿芯股份与主要供应商中芯国际之间存在关联交易。

公司还面临着技术授权风险。灿芯股份在技术研发与日常经营过程中,根据项目需求需要获取第三方半导体IP和EDA工具供应商的技术授权。报告期内,公司半导体IP和EDA工具供应商主要包括Synopsys、ARM等企业,如果上述供应商停止向公司进行技术授权,可能会影响公司的生产经营。

3

结语

尽管灿芯股份在全球集成电路设计服务市场的市场份额排名靠前,但公司的毛利率明显低于同行业可比公司平均水平,采购上也较为依赖关联方中芯国际,还面临着技术授权风险。处在集成电路设计这种技术密集行业,公司还是得加大研发投入,不断进行技术创新,来提升自身竞争力。