发现新质好公司 |九号公司:智能短交通+服务机器人,毛利率及海外渠道领先

本文来源:时代商学院 作者:陈佳鑫

来源 | 时代商学院

作者 | 陈佳鑫

编辑 | 郑少娜

编者按:资本市场波诡云谲,在起伏跌宕的变革中,震荡与重塑交织,曲折与前进并行,淬炼洗礼后,将涌现出一批优质公司。风向已现,拐点将至,时代商学院特推出“发现新质好公司”系列专题,掘金未来。

将一辆“小电动”卖到5000元以上,九号公司(689009.SH)迅速在电动两轮车的红海中杀出一片蓝海,但它的野心远不止于此。

4月2日,九号公司发布的年报显示,2023年该公司营收达102.22亿元,同比增长0.97%;归母净利润为5.96亿元,同比增长32.68%。其中,该公司电动两轮车业务的收入贡献占比最高,达41.40%。

除电动两轮车外,2023年,九号公司的服务机器人、全地形车销量同样高速增长,从而抵消电动平衡车/电动滑板车销量下滑带来的影响。

从早期的“平衡车”到“两轮电动车”再到“全地形车”,九号公司在智能短交通领域展示出较强的横向拓品能力。

同时,九号公司瞄上了服务机器人赛道。

机器人业务方面,九号公司从“配送机器人”起步,并基于其移动底盘技术开发“割草机器人”,移动底盘技术获得英伟达认可,机器人业务发展势头良好。优秀的拓品能力推动其营收从2016年的11.53亿元增长至2023年的102.22亿元。

但需注意的是,九号公司所涉领域的竞争较为激烈,该公司服务机器人业务仍处于起步阶段,需警惕行业竞争加剧带来的影响。

服务机器人底盘技术获英伟达认可,业务仍处起步阶段

1.1服务机器人需求高增,众多玩家布局

近年来服务机器人需求高速增长。据IFR(国际机器人联合会)数据,2022年全球服务机器人市场规模达217亿美元,2017―2022年复合增速达27%,同期国内市场规模复合增速更是高达42%。

服务机器人市场前景广阔,当前九号公司的服务机器人主要布局“配送机器人”及“割草机器人”。

2023年以来,九号公司的服务机器人移动底盘技术取得一定突破,已与英伟达(NVDA.O)等多家知名科技公司展开合作。2023年5月,英伟达发布新一代自主移动机器人平台(IsaacAMR),所采用的机器人底盘是基于九号公司移动平台RMPLite220,九号公司提供基于RMP的底层移动能力支持。

2024年1月,九号公司携手英伟达共同开发的NovaCaterAMR等产品在CES2024展会亮相,以深度技术融合推动自主机器人平台产业新发展。作为一款高度可定制的自动驾驶研发平台,NovaCaterAMR由英伟达提供算力与软件平台支持,九号公司则提供最底层的智慧移动能力及整合量产支撑。

需注意的是,当前服务机器人参与者众多,技术壁垒有待提高。以配送机器人为例,业内企业包括上海擎朗智能科技有限公司、成都越凡创新科技有限公司、深圳市普渡科技有限公司、深圳优艾智合机器人科技有限公司、北京猎户星空科技有限公司、北京云迹科技有限公司等。

此外,扫地机器人企业科沃斯(603486.SH)、石头科技(688168.SH)也可能利用其积累的移动底盘技术横向布局配送机器人。

1.2降本增效成关键,产品售价控在两万元以内

国泰君安在2024年1月的研报中指出,目前配送机器人行业已发展近8年,随着产业链的成熟,云服务平台、SLAM系统、传感器、底盘等关键技术均已实现国产替代,难以构成企业核心竞争优势。

时代商学院认为,无论是配送机器人或割草机器人,服务机器人的本质皆在于减少人力成本,因此服务机器人企业的规模化及降本增效成为主要竞争方向。

九号公司也在降本增效上有所行动,该公司2022年发布的九号飞碟送物机器人及九号饱饱送餐机器人剔除华而不实的硬件算法,专注“送物”核心功能,售价为19999元,将公开的配送机器人官方指导价拉低至两万元以内。此外,配送机器人行业存在价格不透明的现象,九号公司公开售价有利于客户衡量配送机器人带来的降本效果。

虽然2018―2023年,九号公司的服务机器人收入从1297万元增长至2.52亿元,增长迅速。但客观而言,该业务目前规模仍较小,需观察后续规模能否迅速扩大,并结合技术创新实现降本增效。

两大主营业务冰火两重天

2.1两轮电动车新晋第一大业务,门店扩增至5000家

服务机器人业务增速较快,但九号公司当前主要营收仍来源于两轮电动车、电动平衡车/电动滑板车业务,2023年这两大业务呈冰火两重天的局面。

2023年,九号公司的两轮电动车(包含电踏车)销量突破百万辆,达147.15万辆,同比大增74.9%;实现营收42.32亿元,同比增长74.10%,营收占比从2022年的26.30%上升至2023年的41.40%,晋升为第一大业务。

九号公司的两轮电动车销量大涨,一方面或受益于门店快速增长,渠道覆盖率提升。公告显示,九号公司两轮电动车门店数量从2022年末的约3000家增加至2024年3月末的约5000家。

另一方面,新国标《电动自行车安全技术规范》(GB 17761-2018)实行后,大型企业的政策红利期仍未结束。据艾媒咨询数据,自2019年新国标正式实施后,2019―2022年,国内电动两轮车销量从3680万辆增长至5010万辆,并预计2023年销量达5400万辆;2019―2023年同比增速分别为14.3%、29.3%、-8.6%、15.2%、7.8%。

行业集中度也大幅提升,据国泰君安统计,两轮电动车行业CR3从2015年的24.19%提升至2022年的59.60%。而九号公司的两轮电动车业务恰好起步于2019年,销量从2019年的654辆增长至2023年的147.15万辆。

不过,据弗若斯特沙利文预测,2023―2027年国内两轮电动车市场规模CAGR(年复合增速)为4.6%,需警惕政策红利消退、竞争加剧的风险。

2.2滑板车海外需求量减少,销售渠道“去小米化”

2023年,九号公司电动平衡车/电动滑板车的销量则同比下滑32.39%至168.91万辆,该业务营收同比下滑37.01%至34.88亿元,营收占比从2022年的54.69%下滑至34.12%,退居为第二大业务。

2023年九号公司的电动平衡车/电动滑板车销量下滑或受海外需求疲软影响,且2022年部分海外客户因运费上涨囤积存货,2023年进入去库存阶段,需求量减少。

此外,小米渠道的销售额下滑也影响了电动平衡车/电动滑板车的销量。自2016年推出第一款智能电动滑板车产品“米家电动滑板车”以来,小米渠道一直是九号公司电动平衡车/电动滑板车国内的重要销售渠道,不过近年来九号公司不断减少对小米渠道的依赖。2023年,九号公司小米定制产品分销收入为4.36亿元,同比下降65.03%,营收占比从2020年的45.91%下降至2023年的4.27%。

同行对比:电动两轮车走高端化路线,海外渠道相对成熟

九号公司与雅迪控股(01585.HK)、爱玛科技(603529.SH)、新日股份(603787.SH)、绿源集团控股(02451.HK)、小牛电动(NIU.O)皆为短途电动交通工具同行上市公司。

从营收规模看,2022年九号公司101.24亿元的营收排名同行中游,与龙头雅迪控股、爱玛科技等相比仍有差距。

盈利能力上,九号公司则实现逆袭。2022年,九号公司26%的毛利率居同行首位,高于雅迪控股(18%)、爱玛科技(16.4%)。

产品走高端化路线或为九号公司的毛利率作出一定贡献。以电动两轮车为例,公告显示,2022年九号公司两轮电动车销售均价达3087元,明显高于雅迪控股(电动自行车1429元)、爱玛科技(电动自行车1677元)。另据艾瑞咨询数据,2022年,九号公司5000元以上价位段产品销量已达电动两轮车品牌第一。

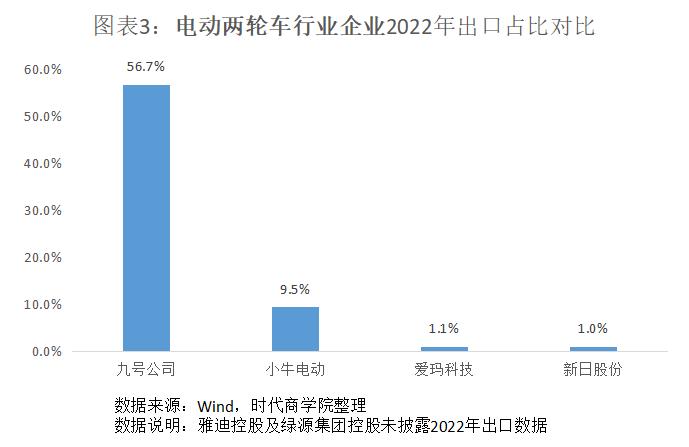

从出口看,九号公司2023年海外营收占比为47.05%,尽管较2022年海外收入占比56.7%有所降低,但依旧明显领先同行,海外渠道相对成熟。

九号公司成熟的海外渠道与其2015年收购了全球平衡车鼻祖Segway品牌有关,此举可以为九号公司拓展品牌知名度及境外销售渠道,目前九号公司已在全球拥有亚太、欧洲、美洲三大业务区域,产品遍布全球225个国家和地区。

【参考资料】

1.《国泰君安-九号公司-689009-短途出行引领者,多元业务齐增长》.国泰君安证券

2.《开源证券-九号公司-689009:机器人视角看九号公司,与优必选对比研究》.开源证券

3.《2023年中国两轮电动车行业白皮书》.艾媒咨询

(全文2924字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。