如何使用基本面选股法买真正的白马股?

近期白马股出现明显上涨势头,对于白马股的选择,还是需要有强大的基本面分析能力的才能做出正确判断,今天就给大家介绍一个深度发掘白马股的基本面分析法。 综合财务指标选股体系中,ROE 指标是核心,ROIC 和现金流作为辅助。 为何要使用ROE为核心?(来源于:查股网) 1、ROE 指标表达式简洁,计算方法分歧小,适用性广泛,数据可得性强。 2、ROE 指标直接衡量股东回报率,衡量企业能够为股东创造的价值。 只要公司能够给予股东相对可持续的高回报率,无论这种回报的来源是高杠杆风险高回报(银行、地产等板块),还是高毛利率(白酒、医药、新材料等)、亦或是高资产周转率(商贸、化工、汽车等),ROE 选股指标体系下,都是可比的 3、ROE 指标需要和估值、分红股息水平、净利润增速结合起来用。估值衡量投资性价比、分红股息衡量管理层的决策能力、净利润增速衡量持续性等。 如何将财务指标选股运用到成长股和周期股选股?(来源于:查股网) 财务指标选股体系有两个重点问题大家值得注意

周期股方面,周期股业绩增速处于景气中后期时,ROE 往往滞后于其景气的回落,且此时估值基本处于历史低位;而当周期股即将迎来景气反转时,其ROE 水平又往往处于历史低位。且此时估值基本处于历史高位。结果就导致用财务指标选股时,往往会选在周期股景气回落期。

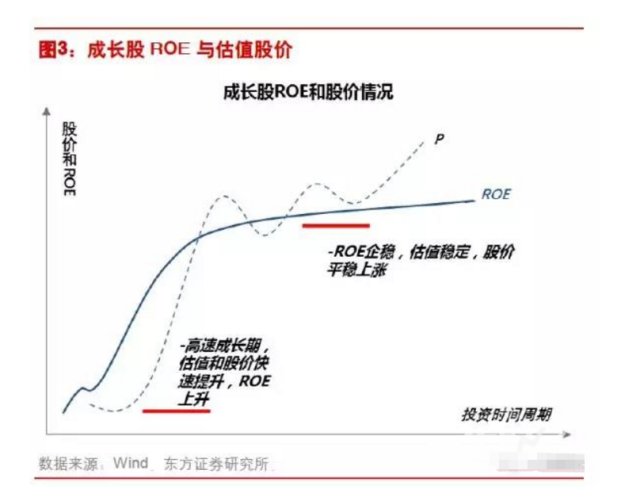

成长股方面,最大的问题在于历史财务数据和估值的匹配。虽然所谓的“合理估值”可能只是伪命题,但毫无疑问成长股的相对估值水平还是远远在整个市场之上 如果一家公司A 的ROE 水平从10%一路上升至15%,但PB 水平始终高于6 倍,那么公司A 将始终无法满足我们ROE 均值/PB 大于2.5%的要求。我们的选股体系会错过公司A 当然,我们也可以等到公司A 成长为成熟公司之后,财务数据和估值合理匹配,再进行投资(甚至在发生低估时投资),但这意味着我们将错过公司最高速发展时期的成长性溢价和回报 除了估值以外,成长股自身在财务基本面上或多或少会存在一些瑕疵。比如自身业务现金流造血能力差、连续多年面临亏损、财务结构不合理等等。 对于以上的周期股和成长股选择的问题,应该分别做到以下几点 1)在选股第一步就加入行业筛选。将行业进行分类,不同特征的行业定下不同的选股标准和选股指标。 2)加入最新一期业绩增速是否加速来避免选在周期股景气回落期,同时也能在一定程度上保证成长性。 3)财务指标选股方法无法覆盖所有优质成长股,但一定会有优质成长股入选到最终的股票池。 4)在最后的选股结果基础上,进行自下而上的分析。和行业研究员的观点结合,剔除自下而上基本面存在重大瑕疵的公司。 财务指标选股实战运用 基于以上分析,我们最终确定的综合财务指标选股标准如下 1、连续5 年(年度)经营现金净流量大于0 2、最近一期ROIC 大于WACC 3、最近三年的ROE 均值大于10% 4、ROE 三年均值/当前PB 大于2.5% 5、最近三个报告期净利润增速均值大于20%(且每一期增速都要大于10%) 6、最近一个报告期净利润增速出现加速(例如2018Q1 净利润增速大于2017 年报期净利润增速)

选股方法回测 按照每年5 月1 日、9 月1 日以及11 月1 日调仓三次,从2009 年5 月1 日调仓至2018 年5月1 日,共9 年,我们选股方法9 年年化收益率为20.69%,同期沪深300 指数年化收益率3.72%。

以2018 年一季报选股结果,我们发现 市值前6位的股票在二季度的表现都非常亮眼,有的股票全年的的走势都是强于大盘的。 如果从行业角度,市值前80位的筛选出来的股票消费品板块依旧是股票数量占比最多的板块。其中,医药、食品饮料、家电占比较高。此外,化工以及建材这两个板块入选公司同样较多。最后,亦有电子等相对成长性较好的行业入选。

可以看到占比较多的板块在今年的市场走势都强于其他板块。因此东方证券认为,本次选股结果大致上反映出了当前A 股市场行业以及上市公司业绩、财务基本面格局,即消费、科技和部分景气周期板块(化工、建材)更优。 (来源于:查股网)

|