德邦科技:2023年净利润同比下降16.31% 拟10派2.5元

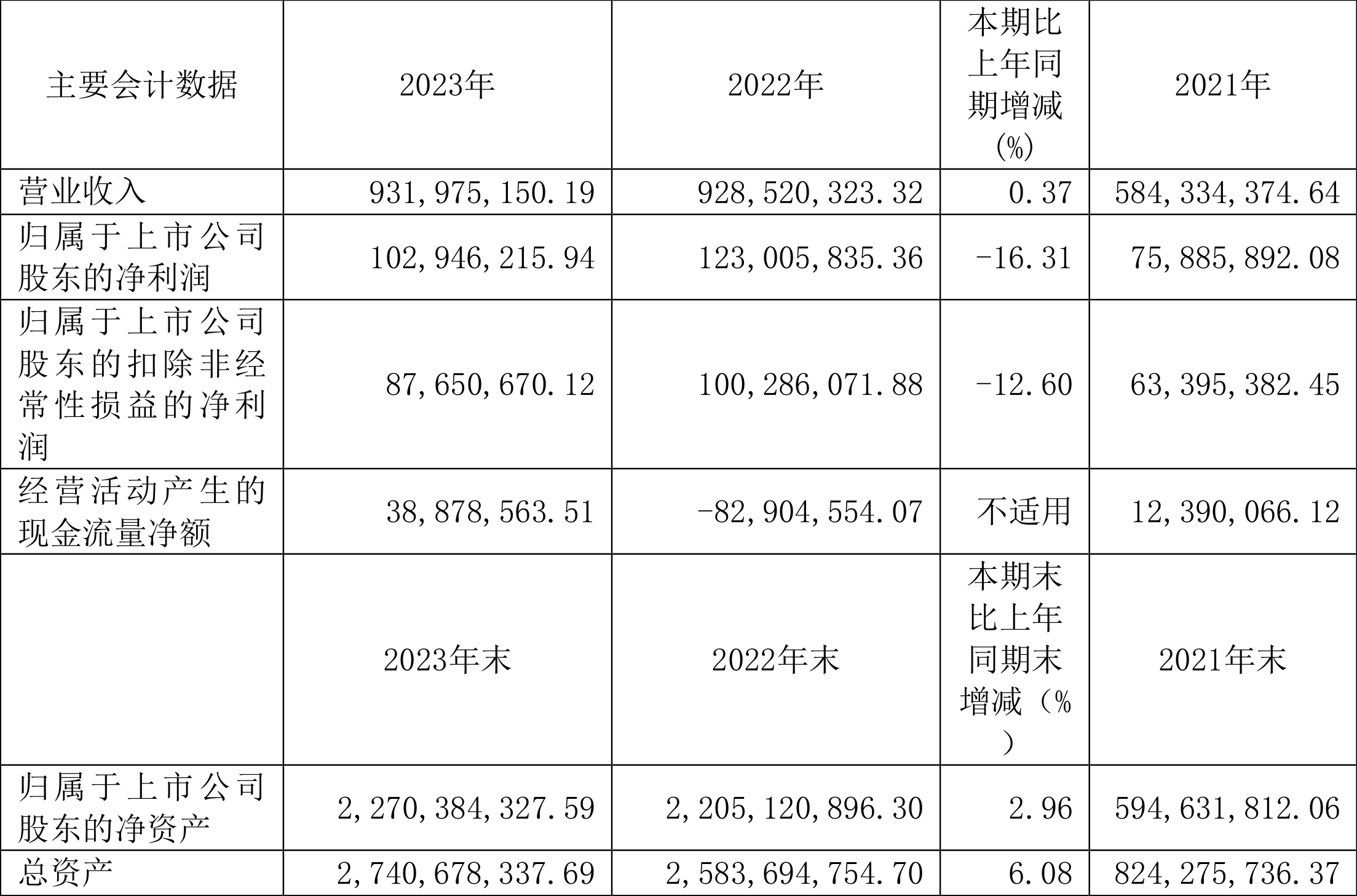

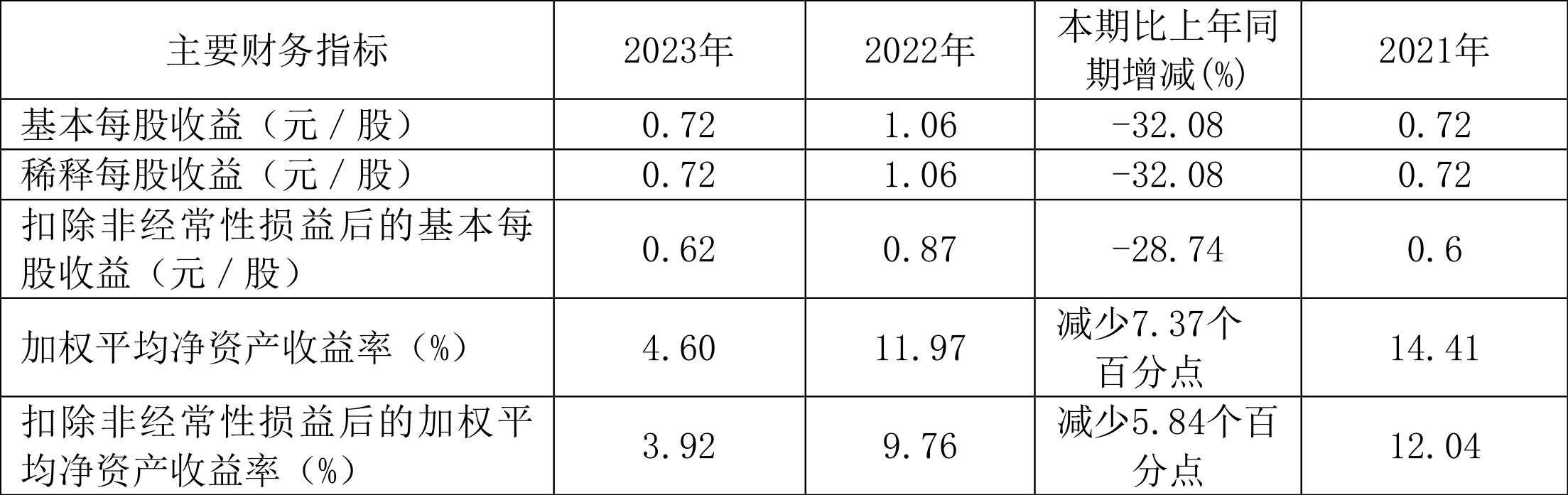

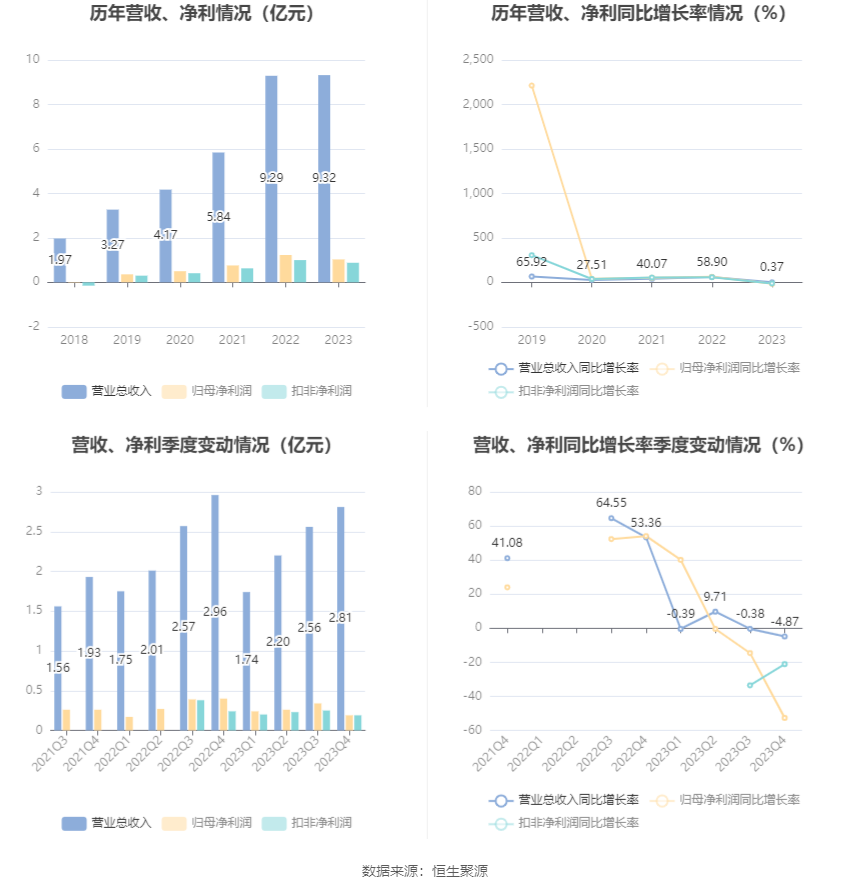

中证智能财讯 德邦科技(688035)4月20日披露2023年年报。2023年,公司实现营业总收入9.32亿元,同比增长0.37%;归母净利润1.03亿元,同比下降16.31%;扣非净利润8765.07万元,同比下降12.60%;经营活动产生的现金流量净额为3887.86万元,上年同期为-8290.46万元;报告期内,德邦科技基本每股收益为0.72元,加权平均净资产收益率为4.60%。公司2023年年度利润分配预案为:拟向全体股东每10股派2.5元(含税)。

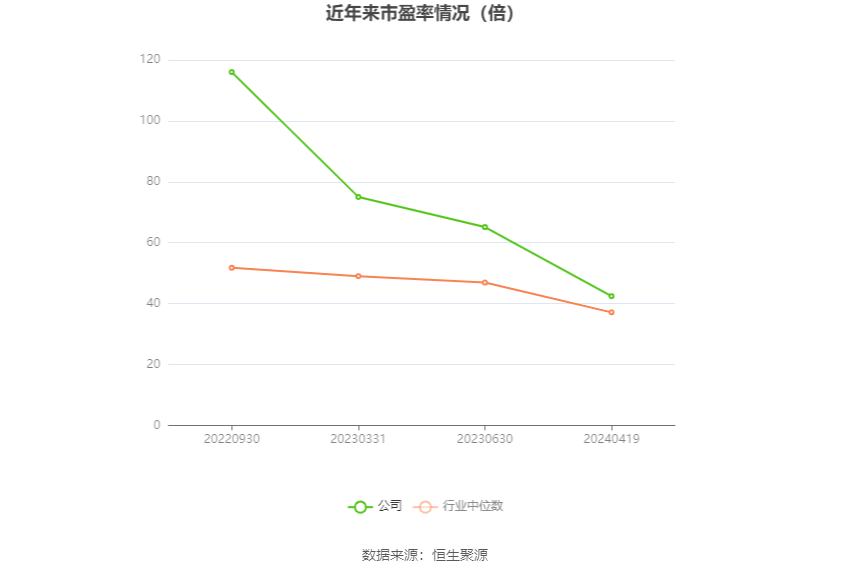

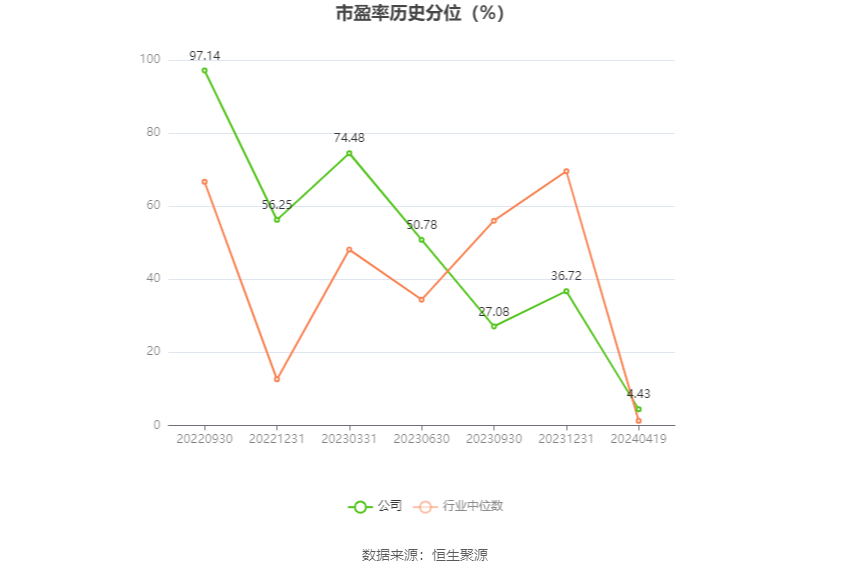

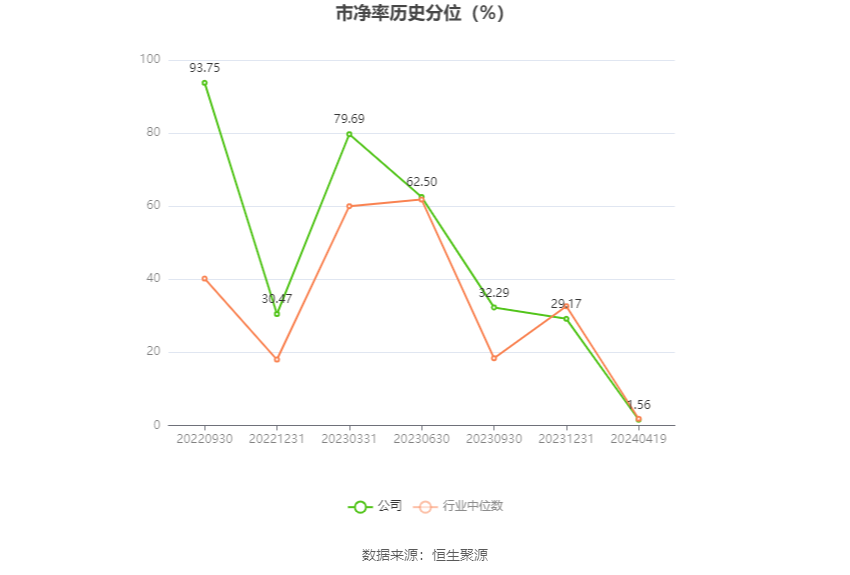

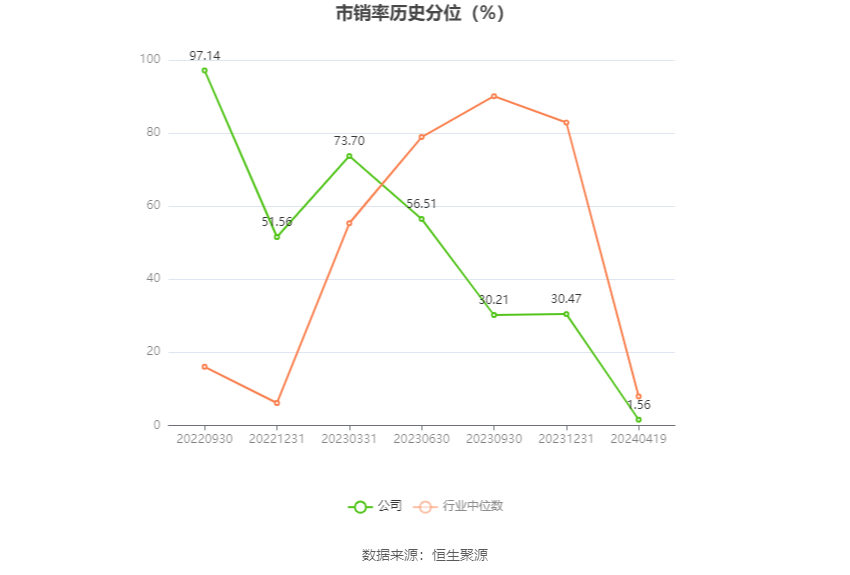

以4月19日收盘价计算,德邦科技目前市盈率(TTM)约为42.43倍,市净率(LF)约为1.92倍,市销率(TTM)约为4.69倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,德邦科技近三年营业总收入复合增长率为30.73%,在电子化学品Ⅲ行业已披露2023年数据的17家公司中排名第3。近三年净利润复合年增长率为27.09%,排名5/17。

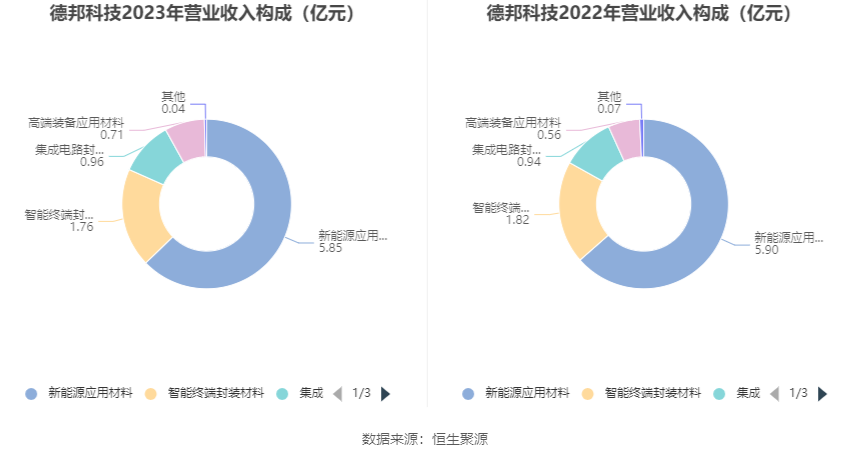

年报显示,公司专注于高端电子封装材料的研发及产业化,产品形态为电子级粘合剂和功能性薄膜材料,可实现结构粘接、导电、导热、绝缘、保护、电磁屏蔽等复合功能,是一种关键的封装装联功能性材料,广泛应用于晶圆加工、芯片级封装、功率器件封装、板级封装、模组及系统集成封装等不同封装工艺环节和应用场景。公司产品分类为集成电路封装材料、智能终端封装材料、新能源应用材料、高端装备应用材料四大类别。

分产品来看,2023年公司主营业务中,新能源应用材料收入5.85亿元,同比下降0.82%,占营业收入的62.81%;智能终端封装材料收入1.76亿元,同比下降3.41%,占营业收入的18.87%;集成电路封装材料收入0.96亿元,同比增长2.11%,占营业收入的10.33%。

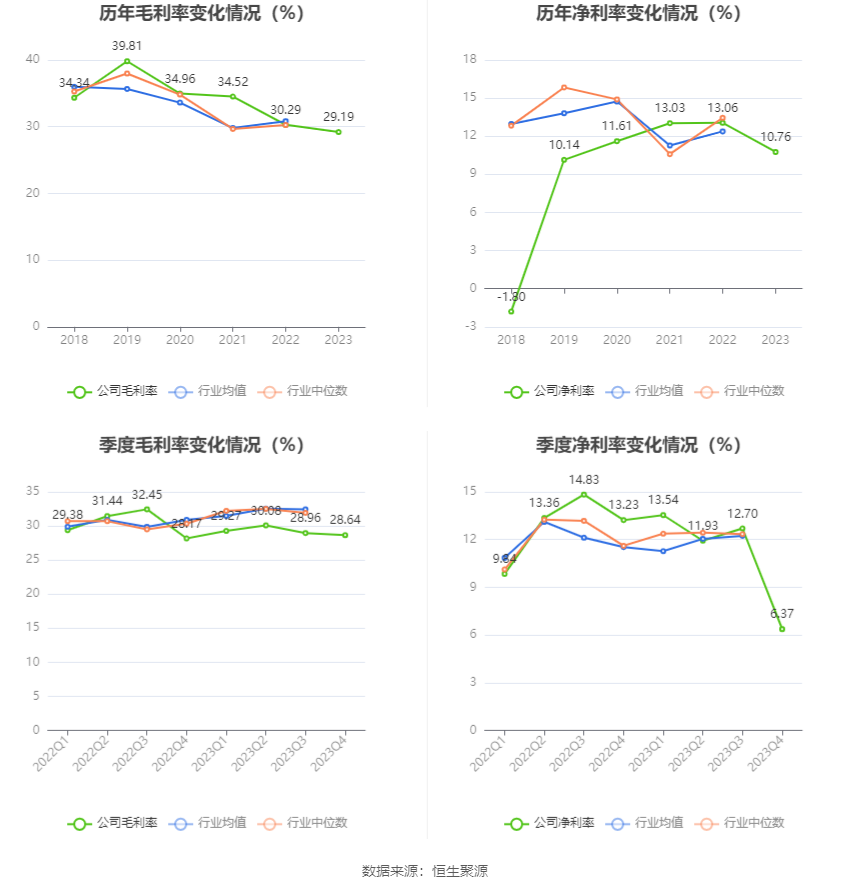

2023年,公司毛利率为29.19%,同比下降1.10个百分点;净利率为10.76%,较上年同期下降2.30个百分点。从单季度指标来看,2023年第四季度公司毛利率为28.64%,同比上升0.47个百分点,环比下降0.32个百分点;净利率为6.37%,较上年同期下降6.86个百分点,较上一季度下降6.33个百分点。

分产品看,新能源应用材料、智能终端封装材料、集成电路封装材料2023年毛利率分别为21.30%、44.68%、38.74%。

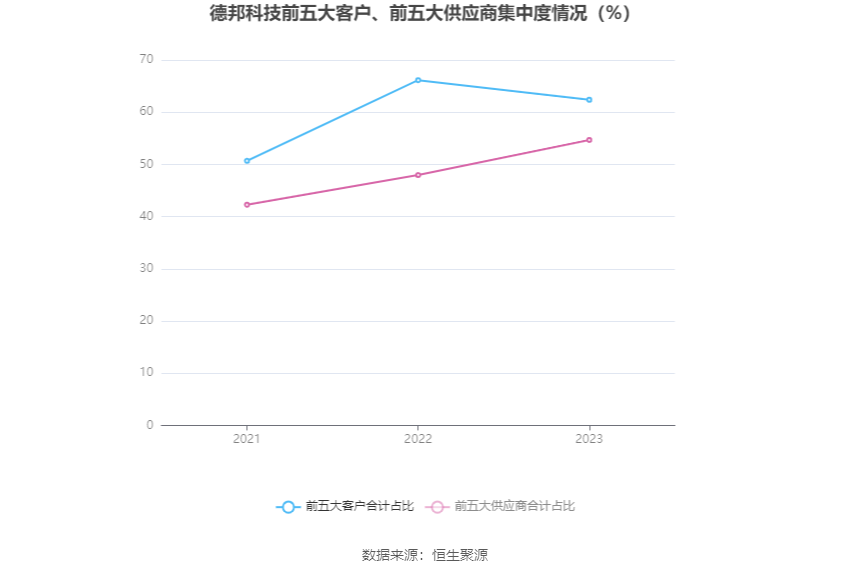

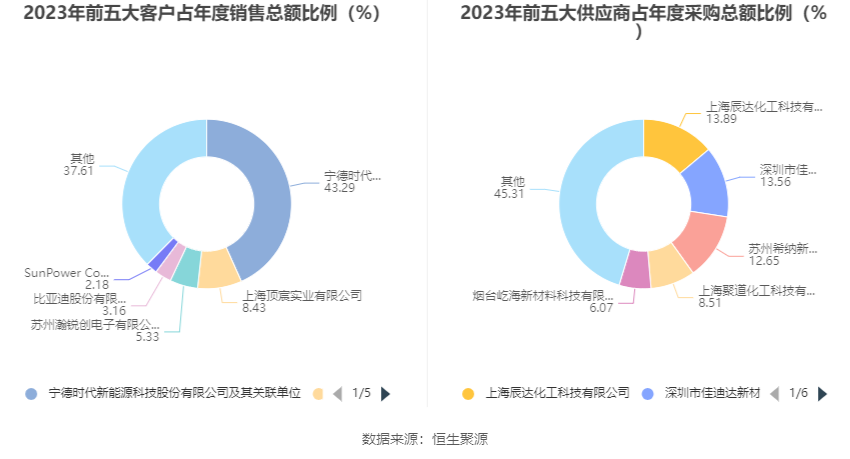

报告期内,公司前五大客户合计销售金额5.81亿元,占总销售金额比例为62.39%,公司前五名供应商合计采购金额3.41亿元,占年度采购总额比例为54.69%。

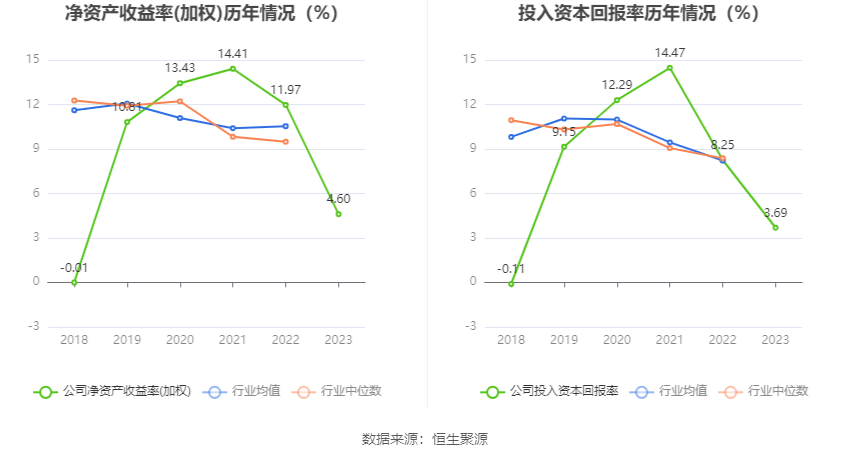

数据显示,2023年公司加权平均净资产收益率为4.60%,较上年同期下降7.37个百分点;公司2023年投入资本回报率为3.69%,较上年同期下降4.56个百分点。

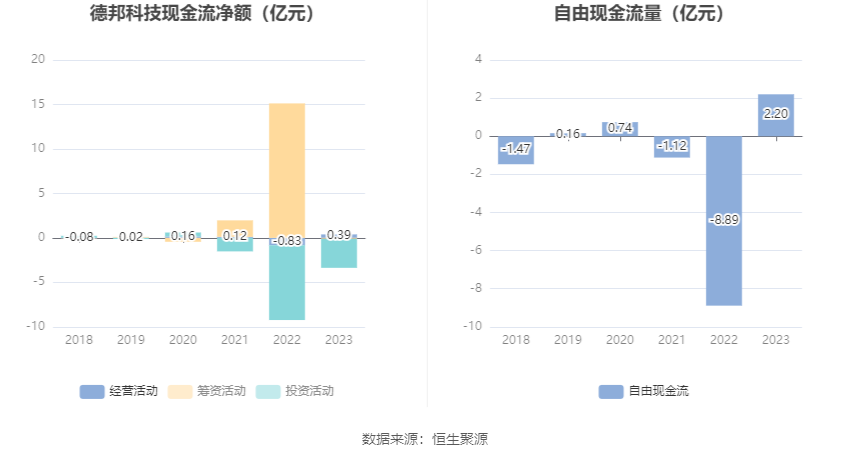

2023年,公司经营活动现金流净额为3887.86万元,同比增加1.22亿元,主要系报告期内票据托收及贴现增加所致;筹资活动现金流净额-1036.19万元,同比减少15.22亿元,主要系本报告期公司发放现金股利及本期无融资现金流入所致;投资活动现金流净额-3.27亿元,上年同期为-8.41亿元,主要系本报告期公司收回前期购买的结构性存款理财产品所致。

进一步统计发现,2023年公司自由现金流为2.20亿元,上年同期为-8.89亿元。

2023年,公司营业收入现金比为88.90%,净现比为37.77%。

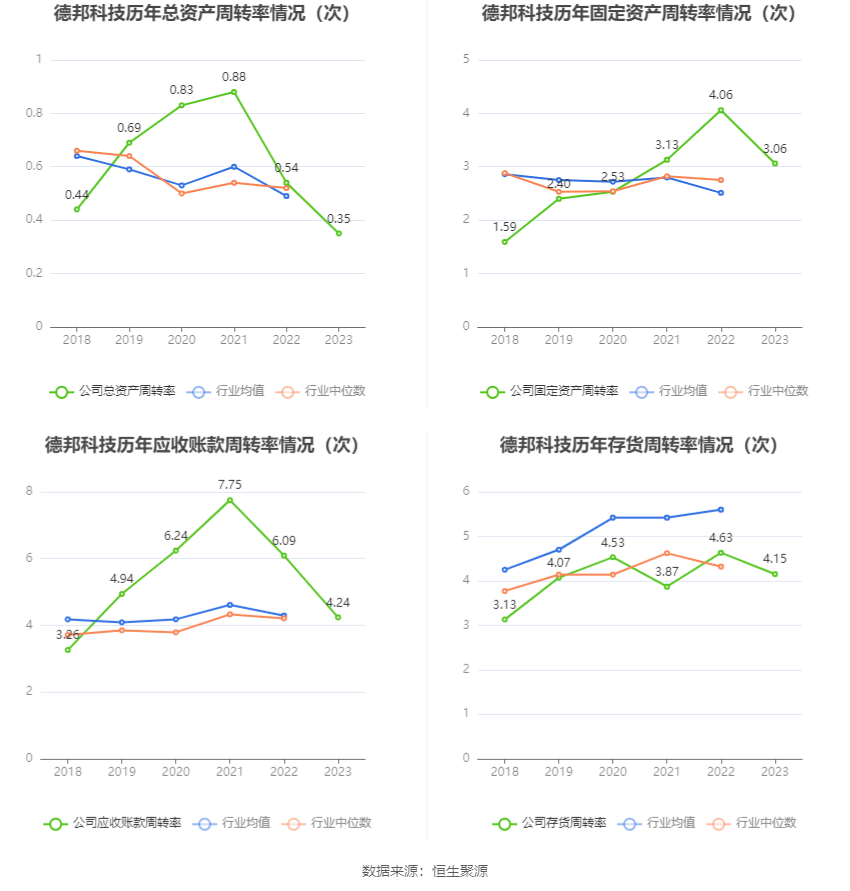

营运能力方面,2023年,公司公司总资产周转率为0.35次,上年同期为0.54次(2022年行业平均值为0.49次,公司位居同行业16/34);固定资产周转率为3.06次,上年同期为4.06次(2022年行业平均值为2.51次,公司位居同行业10/34);公司应收账款周转率、存货周转率分别为4.24次、4.15次。

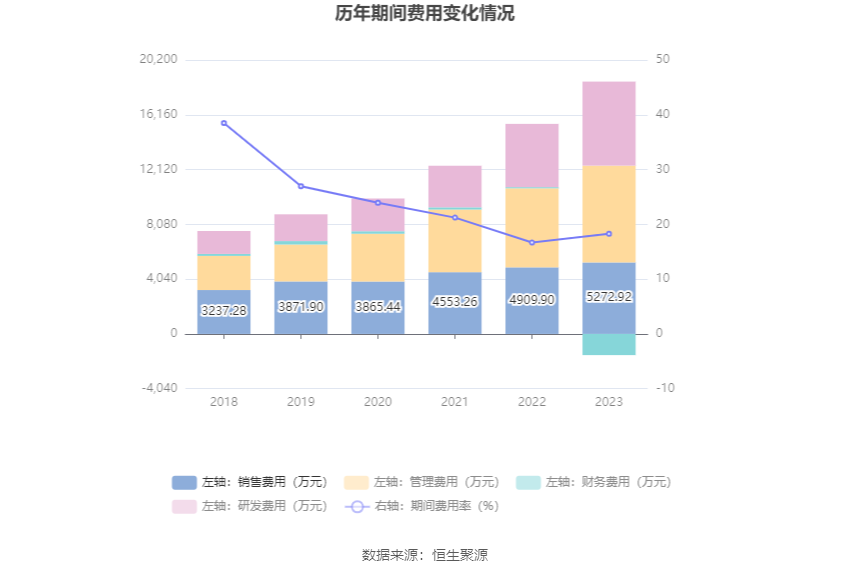

2023年,公司期间费用为1.70亿元,较上年同期增加1555.66万元;期间费用率为18.29%,较上年同期上升1.61个百分点。其中,销售费用同比增长7.39%,管理费用同比增长22.48%,研发费用同比增长32.75%,财务费用由去年同期的84.43万元变为-1561.68万元。

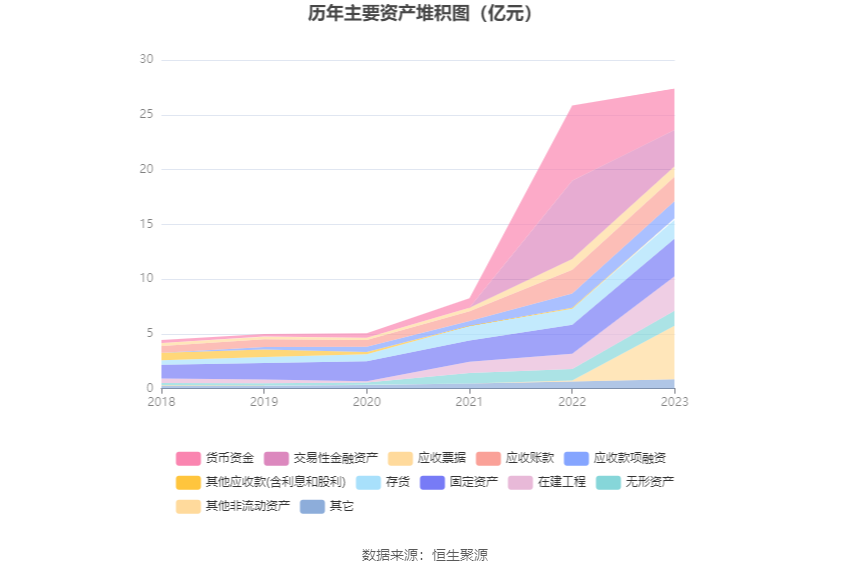

资产重大变化方面,截至2023年年末,公司其他非流动资产较上年末增加6332.61%,占公司总资产比重上升17.66个百分点;交易性金融资产较上年末减少53.42%,占公司总资产比重下降15.49个百分点;货币资金较上年末减少45.31%,占公司总资产比重下降12.91个百分点;在建工程较上年末增加127.17%,占公司总资产比重上升6.12个百分点。

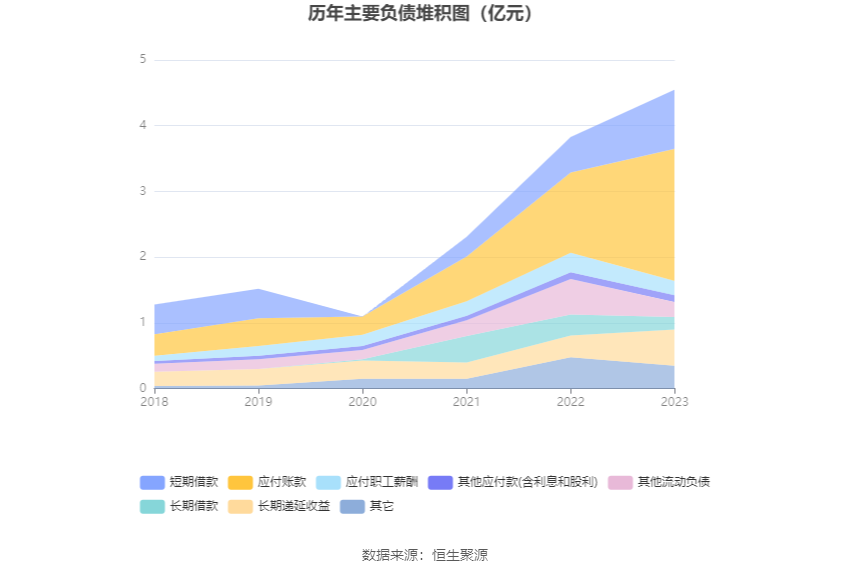

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加65.01%,占公司总资产比重上升2.62个百分点;短期借款较上年末增加64.88%,占公司总资产比重上升1.17个百分点;其他流动负债较上年末减少58.25%,占公司总资产比重下降1.27个百分点;长期递延收益较上年末增加67.89%,占公司总资产比重上升0.74个百分点。

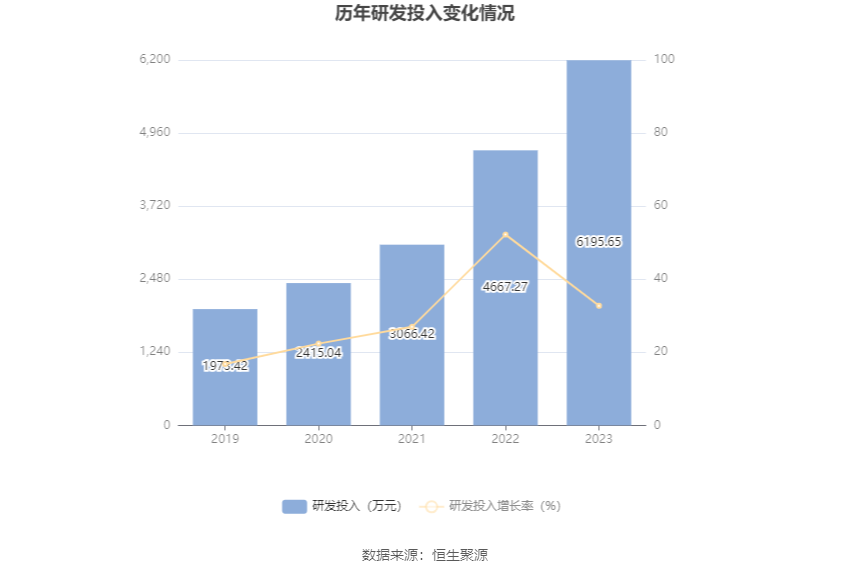

2023年全年,公司研发投入金额为6195.65万元,同比增长32.75%;研发投入占营业收入比例为6.65%,相比上年同期上升1.62个百分点。此外,公司全年研发投入资本化率为0。

资料显示,2023年公司加快推进科研成果转化与应用,新申请国家发明专利79项,新获授权发明专利23项,2023年荣获“国家知识产权示范企业”荣誉称号。公司与国内外行业领先客户保持紧密合作,相关产品研发进展顺利、客户端验证情况良好,报告期内主要进展。

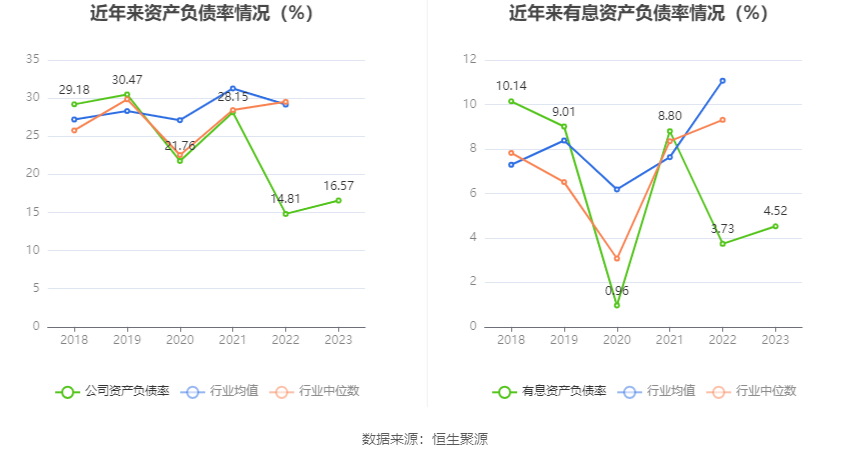

在偿债能力方面,公司2023年年末资产负债率为16.57%,相比上年末上升1.76个百分点;有息资产负债率为4.52%,相比上年末上升0.79个百分点。

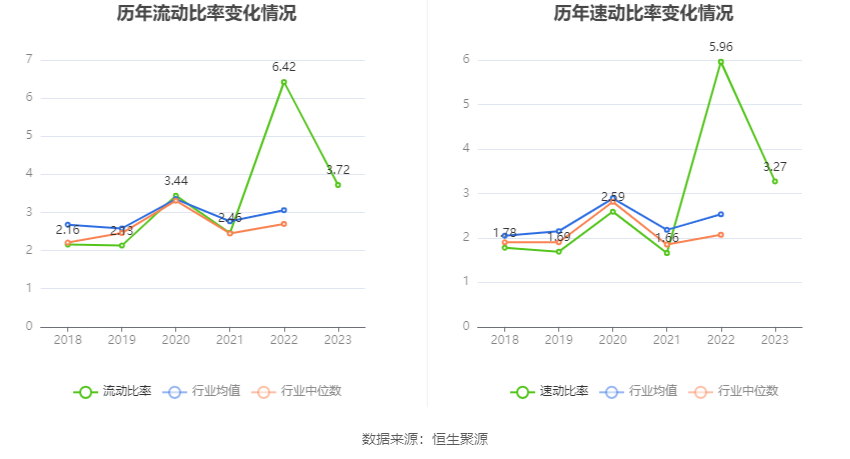

2023年,公司流动比率为3.72,速动比率为3.27。

年报显示,2023年年末公司十大流通股东中,新进股东为全国社保基金五零三组合、华夏数字经济龙头混合型发起式证券投资基金、姜国文,取代了三季度末的民生证券-中信证券-民生证券德邦科技战略配售1号集合资产管理计划、烟台易科汇凯仁投资中心(有限合伙)、招商移动互联网产业股票型证券投资基金。在具体持股比例上,青岛大壮建设咨询合伙企业(有限合伙)持股有所上升,徐州市航日化学科技企业(有限合伙)、北京三行资本管理有限责任公司-苏州三行智祺创业投资合伙企业(有限合伙)、陈林持股有所下降。

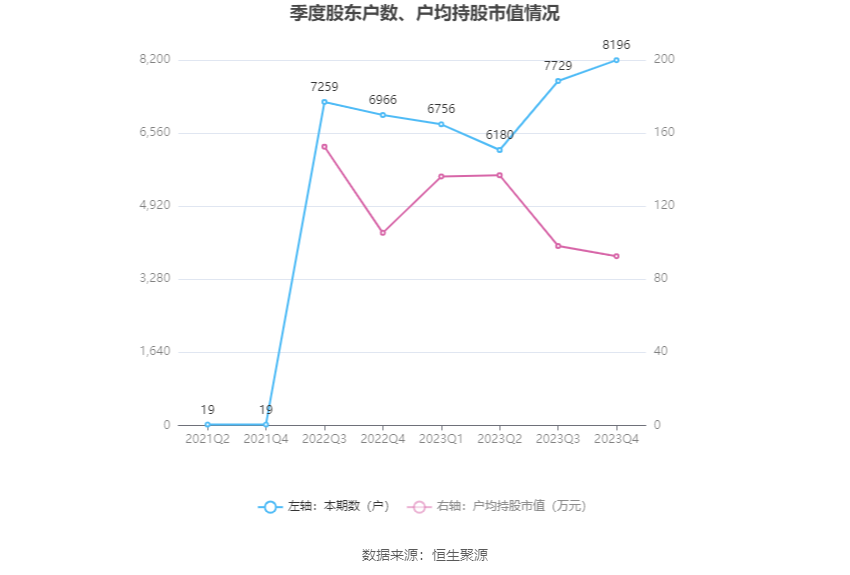

筹码集中度方面,截至2023年年末,公司股东总户数为8196户,较三季度末增长了467户,增幅6.04%;户均持股市值由三季度末的98.18万元下降至92.61万元,降幅为5.67%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。